УЧЕТ И АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №25(204)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №25(204)

УЧЕТ И АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ACCOUNTING AND AUDITING OF THE FINANCIAL RESULTS OF COMPANY'S ACTIVITIES

Violetta Kucheruk

Student Department of Economics and Management Vladivostok State University of Economics and service, Russia, Vladivostok

Tatyana Varkulevich

Scientific director, Cand. Economy Sciences, Associate Professor, Vladivostok State University of Economics and service, Russia, Vladivostok

Аннотация. Финансовые результаты выступают оценочным показателем деятельности компании и применяются в процессе расчета довольно большого количества аналитических показателей. Результат, полученный в процессе анализа полученной предприятием прибыли, обладает существенным значением при выработке ее стратегии и тактики рыночного поведения, принятия управленческих решений оперативного и инвестиционного характера. Для корректного анализа показателей прибыли необходимо корректное отражение их на счетах бухгалтерского учёта, что подтверждается в процессе аудита.

Abstract. Financial results are an estimated indicator of the company's activity and are used in the process of calculating a fairly large number of analytical indicators. The result obtained in the process of analyzing the profit received by the enterprise has significant significance in developing its strategy and tactics of market behavior, making managerial decisions of an operational and investment nature. For a correct analysis of profit indicators, it is necessary to correctly reflect them on accounting accounts, which is confirmed during the audit process.

Ключевые слова: учёт, аудит, прибыль, убыток, финансовый результат.

Keywords: accounting, audit, profit, loss, financial result.

На основании Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г., Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ итогом деятельности любой компании является извлечение прибыли, однако на практике финансовый результат компании может выражаться как в получении прибыли, так и убытка.

На основании п. 79 ПБУ под бухгалтерской прибылью (убытком) понимают получение совокупного финансового результата, выражающегося в прибыли или убытке, полученном за отчетный период на основании данных бухгалтерского учета всех операций компании и произведенной в соответствии с нормативными актами оценкой статей бухгалтерского баланса. Такой подход к определению прибыли компании взаимосвязан с описанными выше положениями законодательства об основной цели деятельности компании.

В условиях рыночной экономики прибыль является важнейшим показателем деятельности предприятия – в конечном итоге, именно прибыль является мерилом оценки результата хозяйствования, заключением касательно продуктивности и эффективности понесенных компанией затрат.

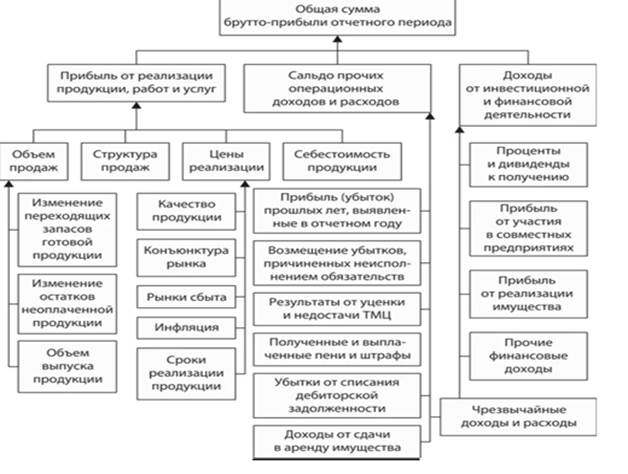

На рисунке 1 отражены виды прибыли, которые может получить компания, а также факторы, оказывающие влияние на возможность ее извлечения.

Показатели прибыли формируются в отчете о прибылях и убытках следующим образом [4]:

Рисунок 1. Факторный анализ прибыли компании [5]

- валовая прибыль (убыток) – является разницей между выручкой от продажи продукции и себестоимостью ee продажи;

- прибыль (убыток) от продаж – является разницей между валовой прибылью и совокупными коммерческими и управленческими расходами;

- прибыль (убыток) до налогообложения – является прибылью (убытком) от продаж, максимизированная на величину доходов от участия в других организациях, процентов к получению и прочих доходов и минимизированная на величину прочих расходов и процентов к уплате;

- чистая прибыль (убыток) – является прибылью (убытком) до налогообложения, скорректированным на налог на прибыль и отложенные налоговые активы и обязательства.

Совокупный финансовый результат выступает в качестве увеличения или уменьшения капитала предприятия в процессе осуществления ею финансово-хозяйственной деятельности в отчетном периоде, выражающаяся в виде прибыли либо убытка [5]. В связи с этим в нормативной документации (особенно в Налоговом кодексе РФ, Гражданском кодексе РФ, Трудовом кодексе РФ) отражаются отдельно взятые составные части итогового финансового результата.

Помимо указанных выше рекомендованной для использования является следующая нормативная документация:

- «Доходы организации» ПБУ 9/99 [7];

- «Расходы организации» ПБУ 10/99 [8];

- «Информация по прекращаемой деятельности» ПБУ 16/02 [9];

- «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 [10];

- «Учет финансовых вложений» ПБУ 19/02 [11];

- «Информация об участии в совместной деятельности» ПБУ 20/03 [12] и иными документами.

Формирование показателя прибыли (убытка) осуществляется в течение всего года на счете бухгалтерского учёта 99 «Прибыли и убытки» в виде свернутого сальдо. Сальдо по кредиту свидетельствует о получении прибыли, по дебету - убытка. В состав основных проводок, используемых для формирования прибыли (убытка), входит [1]:

Дт 90.9 Кт 99 – получена прибыль;

Дт 99 Кт 90.9 – получен убыток.

После того, как будет сформирован совокупный финансовый результат, осуществляется его сокращение (при прибыли) на величину налога на прибыль:

Дт 99 Кт 68.

По итогам года осуществляется операция по реформации баланса, в результате которой производится перенос прибыли после начисления налога (чистой прибыли) в состав нераспределенной прибыли: Дт 99 Кт 84; Дт 84 Кт 99.

Прибыль может использоваться на внутренние и на внешние цели, изображённые на рисунке 2.

Рисунок 2. Блок-схема использования прибыли коммерческого предприятия [1]

Внешнее использование прибыли представлено в таблице 1.

Таблица 1.

Внешнее использование прибыли коммерческого предприятия [1]

|

Операция |

Дт |

Кт |

|

Формирование прибыли по итогам года |

99 |

84 |

|

Отражены дивиденды, премии по итогам года |

84 |

75, 70 |

|

Начислены промежуточные дивиденды, премии (за квартал, полугодие, 9 месяцев) |

99 |

75, 70 |

|

Начислены благотворительные выплаты гражданам, организациям |

84 |

76 |

|

Начислена материальная помощь работникам |

84 |

73 |

Внутреннее использование прибыли коммерческого предприятия осуществляется с использованием счета 84 и открытых к нему субсчетов, однако существует нюанс – наличие внутреннего активного и пассивного использования. Внутренними пассивными являются операции, связанные с увеличением уставного капитала и формированием либо пополнением резервных фондов.

Таким образом, при выплате прибыли учредителям, работникам компании или сторонним гражданам и компаниям необходимо произвести ее списание на счета расчетов с контрагентами - получателями средств. Если прибыль относится на увеличение резервного и уставного капиталов предприятия, осуществляется ее списание на счет учета капиталов. Если прибыль остаётся в хозяйственном обороте, то ее движение отражается в аналитическом учете.

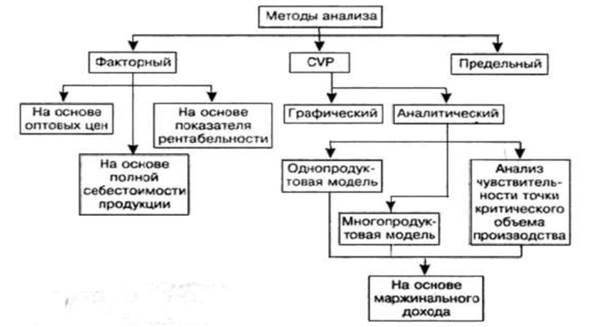

На рисунке 3 представлена последовательность методов анализа прибыли.

Рисунок 3. Блок-схема внешнего использования прибыли коммерческого предприятия [1]

Аудит финансовых результатов предприятия выступает ключевым индикатором успешности ее деятельности. Аудит финансовых результатов призван подтвердить то, насколько корректно отражен финансовый результат компании в составе бухгалтерского учета, а также насколько соблюдаются положения соответствующих нормативно - правовых актов.

Задачами аудита финансовых результатов являются:

- осуществление проверки корректности отражения на счетах бухгалтерского учета прибыли или убытков от реализации товаров, работ и услуг (90 счет);

- осуществление проверки корректности отражения на счетах бухгалтерского учета доходов и расходов от прочих операций (91 счет);

- осуществление проверки правомерности использования чистой прибыли компании.

Аудит финансового результата включает ряд стадий планирования и стадий реализации. Стадия планирования включает в себя:

- предварительное планирование;

- составление общего плана;

- подготовка программы аудита.

Предварительное планирование направлено на формирование у аудитора понимания общей картины того, как функционирует компания, ситуации в отрасли и того, на что следует обратить внимание в процессе аудита.

Общий план занимается описанием методики, применяемой аудитором, в том числе расчет часов работы над задачами.

Программа аудита состоит из серии тестов внутренних контролей, тестов типовых операций, аналитических процедур, тестирования статей баланса и т.д.