Статья:

Особенности учета и аудита расчетов с персоналом по оплате труда сельскохозяйственного предприятия ООО «Восток»

Секция: Экономика

Выходные данные

Садлаева З.Э. Особенности учета и аудита расчетов с персоналом по оплате труда сельскохозяйственного предприятия ООО «Восток» // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXIX междунар. студ. науч.-практ. конф. № 10(39). URL: https://nauchforum.ru/archive/MNF_social/10(39).pdf (дата обращения: 24.04.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Особенности учета и аудита расчетов с персоналом по оплате труда сельскохозяйственного предприятия ООО «Восток»

Садлаева Зульфие Энверовна

студент магистрант, ФГБОУ ВО «КГМТУ», РФ, г. Керчь

Скоробогатова Виктория Викторовна

научный руководитель, канд. экон. наук, доц. ФГБОУ ВО «КГМТУ», РФ, г. Керчь

В данной статье описана организация ведения учета расчетов и проведения аудита с персоналом по оплате труда на сельскохозяйственном предприятии ООО «Восток». Описаны задачи, которыми аудитор пользуется при составлении Плана аудиторской проверки. Представлены разработанные рабочие документы аудитора, которые совершенствуют методику проведения аудита расчетов с персоналом по оплате труда на предприятии ООО «Восток».

Затраты на оплату труда на сельскохозяйственных предприятиях являются основной из составляющих себестоимости продукции, поэтому можно говорить, что грамотно поставленный учет расходов на оплату труда работников влияет на результаты деятельности предприятия.

Оплатой труда считается материальное вознаграждение, которое получает работник за выполненную им работу для удовлетворения своих потребностей. Компенсацией за труд работника считается заработная плата. Документом, который используется для регулирования трудовой деятельности работников, является Трудовой Кодекс Российской Федерации.

Объектом исследования является сельскохозяйственное предприятие ООО «Восток», которое производит следующие виды продукции: зерно продовольственное, фуражное, семенное, горох, лен, подсолнечник, пшеница, ячмень, кориандр.

При изучении организации учета ООО «Восток» было выявлено, что предприятие ведет учет расчетов с персоналом по оплате труда согласно общепринятым положениям. При учете расчетов с персоналом по оплате труда используется общепринятый план счетов, однако в котором присутствуют корректировки, а именно, счет 70 «Расчеты с персоналом по оплате труда» имеет два субсчета: субсчет 70.1 «Расчеты по оплате труда» и субсчет 70.2 «Депонирование заработной платы». Заработная плата начисляется по двум системам оплаты труда – сдельной и повременной.

По сдельной системе оплаты труда оплачивается труд сельскохозяйственных рабочих, которые занимаются производством продукции растениеводства, а именно: производят посев семян различных зерновых и зернобобовых, масличных и других культур, осуществляют уход за ними и совершают сбор созревшего урожая. По повременной системе оплачивается труд работников, которые не участвуют в процессе производства продукции, к ним относят руководителей, служащих, работников, занятых в непроизводственной сфере.

На предприятии ООО «Восток» учет личного состава, труда и его оплаты осуществляется в соответствии с общепринятыми формами учета, образцы которых представлены в альбоме унифицированных форм. С учетом специфики предприятия используются следующие формы: наряд на сдельную работу, учетный лист тракториста-машиниста, учетный лист труда и выполненных работ. На предприятии вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости.

Перед проведением аудита, аудитору необходимо составить План проведения аудиторской проверки, который включает в себя:

· проверку соблюдения предприятием ООО «Восток» положений трудового законодательства;

· анализ соответствия установленных норм труда на предприятии ООО «Восток» нормативно-правовым актам;

· проверку соответствия аспектов учета труда, принятых в учетной политике предприятия ООО «Восток» фактическим данным учета;

· проверку правильности учета рабочего времени каждого работника организации и арифметическую проверку начисленной заработной платы (сдельщикам, повременщикам и т.д.), начисления страховых взносов и произведения удержаний из заработной платы;

· проверку ведения аналитического учета по каждому работнику.

Соблюдение трудового законодательства предприятием ООО «Восток» выражается в правильности оформления сотрудников на работу и их увольнения. В первую очередь проверяются документы по оформлению трудовых отношений. Такими документами являются трудовые и коллективные договора. Особенностью оформления работников сельскохозяйственного предприятия является тот факт, что на предприятии большая численность сезонных работников, с которыми заключается договор особой формы.

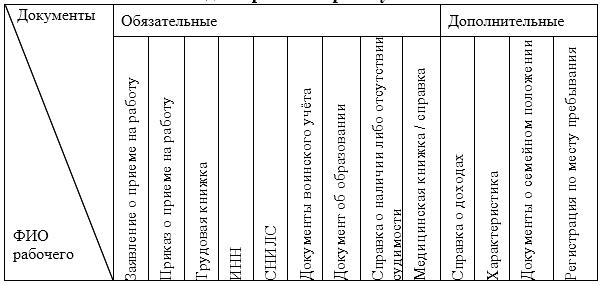

Проверка правильности оформления сотрудника на работу осуществляется путем проверки всех необходимых документов для устройства на работу. Обязательные документы прописаны в ТК РФ. Для более эффективной проверки наличия документов был создан рабочий документ аудитора «Проверка наличия документов необходимых для приема на работу», который включает в себя список обязательных и дополнительных документов, необходимых для приема на работу. Схема рабочего документа представлена в таблице 1.

Таблица 1.

Рабочий документ аудитора «Проверка наличия документов необходимых для приема на работу»

При проведении проверки увольнения сотрудников, проверяется количество уволенных работников и количество приказов о прекращении трудовых договоров, проверяется правильность заполнения всех реквизитов и данных приказа, проверяется законность увольнения работников, проверяется правильность расчета причитающихся сумм работникам, которые были уволены.

Начисление заработной платы рабочим сельскохозяйственного производства осуществляется по кредиту счета 70.1 «Расчеты по оплате труда» в корреспонденции со счетом 20.1 «Производство растениеводческой продукции», а также счетом 25.1 «Общепроизводственные расходы в отрасли растениеводства». Аудитором проверяется правильность начисления основной и дополнительной рабочим предприятия ООО «Восток» заработной платы согласно первичным учетным документам: табель учета рабочего времени, наряд на сдельную работу, учетный лист тракториста-машиниста, учетный лист труда и выполненных работ.

Выдача сумм заработной платы и пособий производится с помощью активного счета 50 «Касса». На предприятии ООО «Восток» данный счет имеет субсчета: 50-1 «Касса организации», 50-02 «Выдача заработной платы». Аудитором проверяется правильность выдачи начисленных сумм заработной платы работников, правильность заполнения и составления первичных кассовых документов.

Удержания из заработной платы, а именно налога на доходы физических лиц, производятся ежемесячно в размере, установленном НК РФ, и подлежит перечислению в бюджет и учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 68-01 «Подоходный налог». Аудитором в обязательном порядке проводится проверка удержаний из заработной платы НДФЛ, ведь неправильный расчет данного налога влечет за собой штрафные санкции для предприятия ООО «Восток». Для проверки правильности удержания налога на доходы физических лиц, был разработан рабочий документ аудитора «Проверка удержанных сумм НДФЛ», основная схема которого представлена в табл. 2.

Таблица 2.

Рабочий документ аудитора «Проверка удержанных сумм НДФЛ»

|

№ |

Таб номер |

ФИО работника |

Бухгалтерский учет |

Аудит |

Отклонение |

Выявленные нарушения |

||||||

|

Сумма начисленной зп |

Налоговые вычеты |

Сумма удержанного НДФЛ |

Сумма начисленной зп |

Налоговые вычеты |

Сумма удержанного НДФЛ |

|||||||

|

основная |

дополнит |

основная |

дополнит |

|||||||||

После проведения всех необходимых проверок, аудитор составляется аудиторское заключение, в котором описывает все выявленные нарушения в учете расчетов с персоналом по оплате труда. Также аудитор предлагает способы решения и устранения найденных нарушений, а также предлагает комплекс мероприятий, которые позволят предприятию ООО «Восток» избегать таких нарушений в будущем.

Список литературы:

1. Алпатова Н.Г. Аудит расчетов по оплате труда: учебное пособие для студентов высших учебных заведений / Н. Г Алпатова. – М.: ЮНИТИ,2011. – 87с.

2. Кузьмин В.Н. Оплата труда в сельскохозяйственных организациях: справ. пособ / В.Н. Кузьмин И.Т. Гареев А.П. Королькова В.Д. Митракова. – М.: ФГНУ «Росинформагротех», 2010. – 204 с.