Статья:

ВЫБОР ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ С ИСПОЛЬЗОВАНИЕМ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

Секция: 10. Моделирование

Выходные данные

Сабирова А.Р. ВЫБОР ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ С ИСПОЛЬЗОВАНИЕМ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ // Молодежный научный форум: Технические и математические науки: электр. сб. ст. по мат. VIII междунар. студ. науч.-практ. конф. № 1(8). URL: https://nauchforum.ru/archive/MNF_social/1(8).pdf (дата обращения: 19.04.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 34 голоса

Мне нравится36

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: технические и математические науки»

ВЫБОР ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ С ИСПОЛЬЗОВАНИЕМ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

Сабирова Алина Рифовна

студент Финансового университета при Правительстве РФ Челябинский филиал, РФ, г. Челябинск

Демьянов Дмитрий Геннадьевич

научный руководитель, научный руководитель, старший преподаватель кафедры «Математики и информатики» Финансового университета при Правительстве РФ Челябинский филиал, РФ, г. Челябинск

В рыночной экономике для большинства предприятий является актуальной задача поддержание рациональной политики управления дебиторской и кредиторской задолженностью. Рациональной считается та политика, при которой показатели оборачиваемости дебиторской и кредиторской задолженности эффективнее.

Существует три политики управления дебиторской и кредиторской задолженностью:

— консервативная политика, при которой:

ДЗ + З < КЗ, (1)

где ДЗ — дебиторская задолженность;

З — запасы;

КЗ — кредиторская задолженность.

— умеренная политика, при которой:

ДЗ + З = КЗ, (2)

— агрессивная политика, при которой:

ДЗ ≥ КЗ, (3)

Для выбора политики управления дебиторской и кредиторской задолженностью, возьмем коммерческое предприятие ООО «Вереск», которое занимается оптовой торговлей. Проанализировав за 2010—2012 гг. данные бухгалтерского баланса ООО «Вереск», определяем показатели оборачиваемости дебиторской и кредиторской задолженности (таблица 1).

Таблица 1.

Оборачиваемость дебиторской и кредиторской задолженности.

Показатели |

2010 г. |

2011 г. |

2012 г. |

Изменение |

1 |

2 |

3 |

4 |

5 |

Выручка от реализации, тыс. руб. |

452 126 |

477 295 |

424 796 |

-27 330 |

Себестоимость товаров, тыс. руб. |

381 457 |

399 810 |

354 531 |

-26 926 |

Средняя дебиторская задолженность (ДЗ), тыс. руб. |

109 945,5 |

152 282 |

159 058,5 |

+49 113 |

Средняя кредиторская задолженность (КЗ), тыс. руб. |

112 178 |

153 036 |

153 976,5 |

+41 798,5 |

Коэффициент оборачиваемости дебиторской задолженности (Кобдз=Выручка/Средняя ДЗ) |

4,11 |

3,13 |

2,67 |

-1,44 |

Коэффициент оборачиваемости кредиторской задолженности, (Кобкз=Себестоимость/Средняя КЗ) |

3,40 |

2,61 |

2,30 |

-1,10 |

Период оборота дебиторской задолженности, дней (360/Кобдз) |

87,59 |

115,02 |

134,83 |

+47,24 |

Период оборота кредиторской задолженности, дней (360/Кобкз) |

105,88 |

137,93 |

156,52 |

+50,64 |

Анализируя оборачиваемость дебиторской и кредиторской задолженности видно, что коэффициент оборачиваемости дебиторской задолженности с каждым годом уменьшается. В 2012 году, по сравнению с 2010 годом он уменьшился на 1,44, что является отрицательным для предприятия. Так как это говорит о том, что покупатели стали медленнее погашать свою задолженность.

Оборачиваемость кредиторской задолженности в течение трех лет также уменьшалась, но с меньшими темпами, чем оборачиваемость дебиторской задолженности. Так, в 2012 году, по сравнению с 2010 годом, она уменьшилась на 1,10. Снижение оборачиваемости кредиторской задолженности является эффективным для организации, так как это означает, что у организации растет остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Период оборота дебиторской задолженности в течение трех лет увеличивался. В 2012 году, по сравнению с 2010 годом, он увеличился на 47 дней, что не является эффективным для организации, так увеличился срок возврата покупателями своей задолженности.

Период оборот кредиторской задолженности увеличился в 2012 году, по сравнению с 2010 годом, на 51 день, что говорит о том, что у ООО «Вереск» увеличился срок возврата своих долгов.

Также проанализировав данные ООО «Вереск» видно, что сумма дебиторской задолженности примерно равна сумме кредиторской задолженности, что говорит о том, что у предприятия политика управления дебиторской и кредиторской задолженностью ближе к агрессивной.

Рассчитаем показатели выручка, себестоимость, запасы, дебиторская и кредиторская задолженность при реализации на предприятии умеренной и консервативной политики. Для получения этих значений берем из отчетов за 3 года минимальные и максимальные их значения.

В результате получаем следующий интервал значений (таблица 2).

Таблица 2

Интервал значений для расчета показателей

Показатель |

Интервал, тыс. руб. |

Выручка |

400 000 – 500 000 |

Себестоимость |

333 000 – 416 000 |

Запасы |

50 000 – 89 000 |

Дебиторская задолженность |

196 000 – 264 000 |

Кредиторская задолженность |

246 000 – 353 000 |

Для получения значений признака «Консервативная политика» и «Умеренная политика» все эти показатели рассмотрим как случайные величины, принимающие значения из заданных интервалов и распределенные по равномерному закону распределения, т. е. их значения лежат внутри указанных интервалов и все они равновероятны.

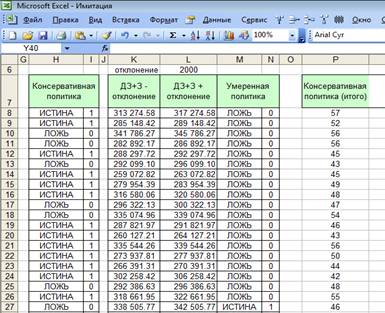

В результате имитации получены данные появления значений, при которых возможна реализация консервативной и умеренной политики ООО «Вереск» (рисунок 1).

Рисунок 1. — Результат имитации признака

«Консервативная политика» (фрагмент).

Статистический анализ полученных значений признака «Консервативная политика» проведем с помощью встроенных средств Excel — Анализ данных. Средство Excel «Анализ данных» позволяет получить исчерпывающие статистические характеристики (рисунок 2).

Рисунок 2. — Описательная статистика признака

«Консервативная политика».

Полученные результаты работы средства Excel «Анализ данных» показывают, что значения интересующего нас признака могут изменяться от 38 до 61 из 100 итераций. В среднем реализация консервативной политики в ООО «Вереск» возможна в 49 случаях из 100 (мода признака равна 49).

Умеренной политика на ООО «Вереск» труднореализуема, так как если основываться на ее экономические показатели, условия для умеренной политики не выполняются.

Для расчета показателей выручка, себестоимость, запасы, дебиторская и кредиторская задолженность для консервативной политики возьмем среднее их значение в тех вариантах, при которых они выполняются. Затем рассчитаем показатели оборачиваемости дебиторской и кредиторской задолженности при консервативной политики (таблица 3).

Таблица 3.

Оборачиваемость дебиторской и кредиторской задолженности.

Показатели |

Агрессивная политика (2012 год) |

Консервативная политика (модель) |

Изменение |

Выручка от реализации, тыс. руб. |

424 796 |

445 781 |

+20 985 |

Себестоимость товаров, тыс. руб. |

354 531 |

377 081 |

+22 550 |

Средняя дебиторская задолженность, тыс. руб. |

159 058,5 |

226 517 |

+67 458,5 |

Средняя кредиторская задолженность, тыс. руб. |

153 976,5 |

301 588 |

+147 611,5 |

Коэффициент оборачиваемости дебиторской задолженности |

2,67 |

1,96 |

-0,71 |

Коэффициент оборачиваемости кредиторской задолженности |

2,30 |

1,25 |

-1,05 |

Период оборота дебиторской задолженности, дней |

134,83 |

183,67 |

+48,84 |

Период оборота кредиторской задолженности, дней |

156,52 |

288 |

+131,48 |

Из приведенных расчетов видно, что если предприятие применит консервативную политику, то показатели оборачиваемости дебиторской и кредиторской задолженности ухудшатся. Коэффициенты оборачиваемости уменьшатся на 1 оборот, а период оборота дебиторской задолженности увеличится на 49 дней, а кредиторской задолженности на 131 день.

Таким образом, анализ использования дебиторской и кредиторской задолженности показывает, что предприятие управляет ими в целом достаточно эффективно, придерживаясь ближе к агрессивной политике управления дебиторской и кредиторской задолженности.

Для улучшения показателей эффективным является сокращение размера дебиторской задолженности, благодаря чему повысится ее оборачиваемость. Это можно добиться путем применения дифференцированных мер к покупателям: штрафы, предоплата. Это в свою очередь увеличит временной лаг между периодами оборота кредиторской и дебиторской задолженности, в результате чего у предприятия появятся дополнительные свободные денежные средства. Кроме того, такая политика позволит максимально эффективно использовать каждый рубль средств, вложенных в дебиторскую задолженность.

Достигнутый уровень кредиторской задолженности при этом считаем оптимальным поскольку с одной стороны нет необходимости отказываться от имеющихся источников средств, с другой — увеличивать зависимость предприятия от кредиторов.

Сделанные в работе рекомендации просты в применении, не требуют дополнительных затрат и реальны для выполнения, т. е. имеют практическую значимость.

Список литературы:

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. — М.:ИНФРА-М, 2010 г.— 319 с.

2. Гиляровская Л.Т. Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп, — М.: ЮНИТИ — ДАНА, 2011 г. — 615 с.

3. Капитонов В.С. Управление оборотным капиталом предприятия / В.С. Капитонов, А.Г. Драчев. —М.: Издательство «Экзамен», 2009. — 614 с.

4. Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. — М.: Новое знание, 2005. — 651 с.

5. Селезнева Н.Н. Финансовый анализ: учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: ЮНИТИ — ДАНА, 2002. — 420 с.