НАЛОГОВЫЙ КОНТРОЛЬ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

Журнал: Научный журнал «Студенческий форум» выпуск №6(229)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №6(229)

НАЛОГОВЫЙ КОНТРОЛЬ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

В современном мире цифровизация экономики является основополагающей целью развития Российской Федерации. Так, например, в Указе Президента РФ от 9 мая 2017 г. N 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы» определены основные составляющие развития цифровой экономики.

Наряду с этим, развитие цифровой экономики начинает свое развитие во всех сферах жизни человека и государства, налоговый контроль не остается без изменений.

Для определения значимости и проблемных аспектов цифровизации в налоговом контроле, необходимо определиться, что собой представляет цифровизация. Цифровизация – это необратимый процесс перехода в «цифру» различный процессов реализуемых в России. Данный процесс предполагает использование различных инструментов, так например, большие данные, цифровые технологии. За счет развития информационных технологий развивается и контрольно-надзорная деятельность, в том числе и налоговых органов. При этом необходимо понимать, что цель деятельности налоговых органов остается неизменной – выявление о пресечение налоговых правонарушений в соответствии с Налоговым законодательством в РФ.

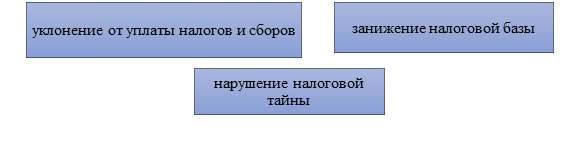

Так, например, деятельность налоговых органов направлена на выявление следующих налоговых правонарушений, представленных на рисунке 1.

Рисунок 1. Основные направления деятельности налоговых органов

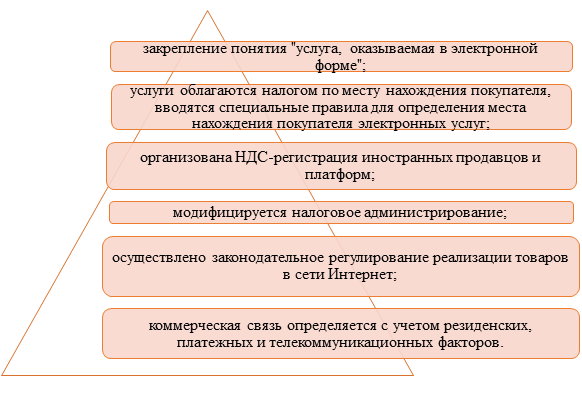

На основании представленных нарушений принято ряд изменений в законодательстве с учетом развития цифровой экономики в России, представленные на рисунке 2.

Рисунок 2. Изменения налогового законодательства в условиях цифровизации экономики

Не смотря на ряд изменений в законодательстве, в условиях цифровизации, у налоговых органов возникает ряд проблем в связи с развитием «больших данных». Большие данные представляет собой большой объем данных, в том числе о налогоплательщиках.

При изучении больших данных налоговыми органами у них открывается большой спектр возможностей, но при этом, есть ряд проблем и нарушений законодательства, в связи с использованием «больших данных», например:

- При расширении данных о налогоплательщике в сети «Интернет» возникает нарушение ст. 102 НК РФ о налоговой тайне;

- При размещении некоторой информации, в том числе о банковских счетах повышается вероятность взлома конфиденциальной информации о налогоплательщике и использование ее в противоправных целях;

- Также следует отметить, что налоговое законодательство еще не полностью перестроилось к новым реалиям и не предусматривает определение таких понятий как: «интернет – торговля», «электронный бизнес» и т.д.

- Несомненно, следует отметить, что контроль над электронным бизнесом не урегулирован, хотя является одним из самых проблематичных, как, например, исследование налога на добавленную стоимость. В связи с этим возникает необходимость рассмотрения налогового законодательства по урегулированию налогового контроля над цифровым бизнесом.

На основании выше сказанного, можно сделать вывод о том, что, несмотря на то, что налоговое законодательство потерпело ряд изменений в связи с цифровизацией экономики, остается актуальным вопрос трансформации налогового контроля.