Анализ состава и структуры дебиторской задолженности организации

Журнал: Научный журнал «Студенческий форум» выпуск №1(52)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(52)

Анализ состава и структуры дебиторской задолженности организации

Основополагающие принципы МСФО, касающиеся отражения обязательств организации строго в период появления этих обязательств, тождественны принципам организации учета, принятым в Российской Федерации. Обязательства и требования, которые организация показывает в своей финансовой отчетности, должны отражаться отдельно друг от друга. В противном случае, возможно искажение реального финансового положения дел в организации, что противоречит как принципам МСФО, так и принципам российского бухгалтерского учета. В связи с этим, руководствуясь ПБУ 4/99, при составлении баланса, остатки по счетам, отражающим обязательства (кредиторская задолженность) и счетам, отражающим требования (дебиторская задолженность) не могут быть уменьшены за счет друг друга, так как это уменьшение повлечет за собой фальсификацию цифр, отражающих реальное положение дел в организации.

Однако статьи дебиторской и кредиторской задолженности являются денежными и подлежат отражению в учете в конкретных денежных суммах. Стоимость дебиторской задолженности, согласно МСФО, следует отображать по реальной цене ее продажи, иначе говоря, по сумме денежных средств поступивших на расчетный счет организации при погашении дебиторами своей задолженности.

Дебиторская задолженность учитывается как актив организации, поэтому компании имеют право использовать дебиторскую задолженность как средство погашения долгов и иных взаиморасчетов с третьим лицом.

Согласно МСФО, при погашении кредиторской задолженности компании также возможно использование различных вариантов взаиморасчетов.

Наличие альтернативных способов погашения задолженностей позволяет говорить о существовании методов контроля и руководства за состоянием расчетов с дебиторами и кредиторами, а также о возможности уменьшения сроков существования требований и обязательств.

Существование дебиторской и кредиторской задолженности является обычной ситуацией для принятой в нашей стране системы взаиморасчетов.

Являясь реальным активом компании, дебиторская задолженность вносит существенный вклад в осуществление коммерческой деятельности. Следует так же отметить, что, наличие существенной дебиторской задолженности влечет за собой уменьшение оборотных средств предприятия и снижает эффективность их применения.

Говоря о кредиторской задолженности, стоит отметить ее некоторую пользу для организации. Кредиторская задолженность позволяет компании временно распоряжаться деньгами ее контрагентов. В то же время, кредиторская задолженность иногда значительно искажает структуру оборотных средств компании.

Существенная дебиторская задолженность может повлечь за собой полную остановку жизнедеятельности компании в ожидании погашения дебиторской задолженности, либо потребовать привлечения дорогостоящих банковских кредитов. Существенная же кредиторская задолженность влечет за собой штрафы, а так же использование не денежных форм взаиморасчетов, часто не выгодных, для компании.

Таким образом, анализ состава и структуры дебиторской и кредиторской задолженности становится основополагающим в определении платежеспособности организации.

Данный анализ не только выявляет факторы, влияющие на показатели текущей и перспективной платежеспособности компании, но и позволяет выявить тенденции к изменению финансового состояния компании в дальнейшем.

Анализ зачастую состоит из конкретных этапов. Цепочку логичных, взаимосвязанных действий, использованных в процедуре анализа можно назвать его этапом. Определенный комплекс этих действий обычно зависит от специфики организации, однако сбор информации об объекте, аналитическая обработка, расчет показателей и выявление их взаимосвязей, а так же выявление резервов и подготовка выводов, плюс предложение рекомендаций по оптимизации деятельности компании являются этапами анализа, общими для большинства компаний.

Ознакомление с объемом, составом, структурой и динамикой дебиторской и кредиторской задолженности составляет базис анализа. Размер дебиторской задолженности в конкретный, анализируемый отрезок времени является показателем динамики дебиторской задолженности.

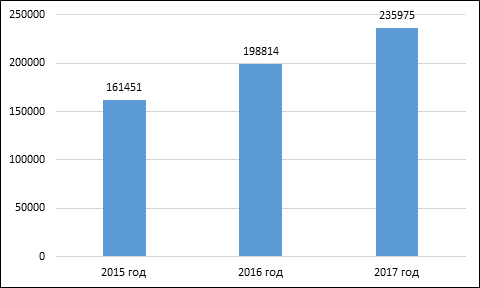

Рисунок 1. Динамика дебиторской задолженности ООО «Тигода», 2015-2017 гг.

Дебиторская задолженность ООО «Тигода» в 2016 году составила 198814 тыс. руб., что на 74524 тыс. руб. превышает размер дебиторской задолженности в 2015 г. В 2017 г. наблюдается дальнейшее увеличение размеров дебиторской задолженности на 37161 тыс. руб., по сравнению с размером дебиторской задолженности в 2016 г. За исследованный период времени максимальный размер дебиторской задолженности отмечен в 2017 г., что, скорее всего, обусловлено снижением контроля за исполнением покупателями своих обязательств по оплате товаров.

Проведение анализа состава и структуры дебиторской задолженности (таблица 1) является ключевым моментом анализа дебиторской задолженности организации. Безусловно, основной причиной появления дебиторской задолженности является задолженность покупателей и заказчиков. За изученный период времени на долю расчетов с покупателями и заказчиками приходится 81,4% в 2015 году от общей суммы дебиторской задолженности, 82,5 % в 2016 году и 80,3 % в 2017 году соответственно. В то время как на долю авансов, выданных поставщикам и заказчикам, приходится 12,4% в 2015 году, 10,4 % в 2016г. и 14,6 % в 2017 г. Доля прочей дебиторской задолженности составляет 6,2% в 2015 году, 7,1 % в 2016 году и 5,1% в 2017 году соответственно.

Таблица 1.

Состав и структура дебиторской задолженности ООО «Тигода» 2015-2017 гг.

|

Состав дебиторской задолженности |

2015 год |

2016 год |

2017 год |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Краткосрочная задолженность, всего |

161451 |

100 |

198814 |

100 |

235975 |

100 |

|

В том числе: |

|

|

|

|

|

|

|

Расчеты с покупателями и заказчиками |

131421 |

81,4 |

164022 |

82,5 |

189488 |

80,3 |

|

Авансы выданные |

20020 |

12,4 |

20677 |

10,4 |

34452 |

14,6 |

|

Прочая |

10010 |

6,2 |

14116 |

7,1 |

12035 |

5,1 |

Данные, отраженные в таблице 1, наглядно показывают, что главной причиной дебиторской задолженности организации, безусловно, является дебиторская задолженность покупателей и заказчиков. Поэтому главной рекомендацией, направленной на улучшение эффективности хозяйственной деятельности ООО «Тигода» является ужесточение дисциплины и контроля за состоянием расчетов с покупателями.

Оценка состояния дебиторской задолженности включат в себя определение вероятности безнадежных долгов, что является одним из важнейших вопросов управления оборотным капиталом. Эту оценку целесообразно вести обособленно, по группам дебиторской задолженности с различными сроками ее возникновения. Специалист по финансовому планированию может при этом использовать как накопленную на предприятии статистику, так и прибегнуть к услугам экспертов-консультантов.