Статья:

ТЕОРИЯ ИГР. ИГРЫ С ПРИРОДОЙ

Секция: 11. Экономика

Выходные данные

Богданов А.Д., Жукова П.Л., Уфимцева Л.И. ТЕОРИЯ ИГР. ИГРЫ С ПРИРОДОЙ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 2. URL: https://nauchforum.ru/archive/MNF_social/2(2).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 46 голосов

Мне нравится46

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

II Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ТЕОРИЯ ИГР. ИГРЫ С ПРИРОДОЙ

Богданов Андрей Дмитриевич

студент СГЭУ, г. Самара

Жукова Полина Леонидовна

студент СГЭУ, г. Самара

Уфимцева Людмила Ивановна

научный руководитель, профессор СГЭУ, г. Самара

Нуйкина Елена Юрьевна

научный руководитель, научный руководитель, доцент СГЭУ, г. Самара

Очень часто в процессе состязательной деятельности, примерами которой являются спортивные соревнования, судебные процессы или военные маневры, возникают ситуации, когда интересы сторон не совпадают либо являются прямо противоположными. Изучением подобных «конфликтов» занимается теория игр — раздел математики, занимающийся разработкой рекомендаций по наиболее оптимальному алгоритму действий конфликтующих сторон. Эта теория применима к большинству экономических ситуаций. Выигрышем в данной ситуации является эффективное использование факторов производства, максимизация прибыли, минимизация издержек.

В рамках данной теории называют упрощенную математическую модель конфликтной ситуации, подчиняющуюся определенным правилам. Иными словами, это — набор правил, определяющих возможные действия игроков. Если участников двое, актуально использование матричной игры, представленной в виде матрицы, отражающей выигрыш первого игрока и проигрыш второго.

В большинстве матричных игр интересы сторон противоположны, а действия каждой из них направлены на увеличение собственного выигрыша, либо увеличение проигрыша конкурента. Но в некоторых ситуациях имеется неопределенность из-за отсутствия информации об условиях, в которых осуществляются действия: погоде, потребительских предпочтениях и пр. Эти условия не зависят от действий игроков, а определяются внешними факторами. Такие игры называются играми с природой. Человек (первый игрок) в них старается действовать осмотрительно, а природа (второй игрок) — случайно.

Выбор оптимальной стратегии в играх с природой определяется рядом критериев, таких как:

1. Критерий Вальда. Стратегия выбирается из условия maxi(minj aij) и совпадает с нижней ценой игры. Игрок исходит из предположения о том, что природа будет действовать наихудшим для него образом, поэтому данный критерий считается пессимистическим.

2. Критерий максимума является оптимистическим и выбирается из условия maxi(maxjaij).

3. Критерий Гурвица рекомендует стратегию, определяемую по формуле maxi(A*minj aij + (1-A)*max aij), где А — степень оптимизма и изменяется в пределах от 0 до 1. Критерий придерживается промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего поведения природы. При А=0 данный критерий можно заменить критерием максимума, а при А=1 — критерием Вальда. Величина критерия А зависит от степени ответственности игрока: чем она выше, тем ближе А к единице.

4. Критерий Сэвиджа. Суть его заключается в выборе стратегии, не допускающей слишком высоких потерь. Для этого используется матрица рисков, элементы которой отражают убытки, которые понесет игрок в том случае, если для каждого состояния природы не будет выбрано наилучшей стратегии.

R =

Элементы этой матрицы находятся по формуле:

rij = maxi aij — aij, где maxi aij — максимальный элемент в столбце исходной матрицы.

Оптимальная стратегия определяется выражением mini(maxj rij).

Если решение принимается в условиях неопределенности, то лучше использовать несколько критериев. В том случае, если рекомендации совпадают, можно с уверенностью выбирать наилучшее решение. Если рекомендации противоречивы, решение надо принимать более взвешенно, с учетом сильных и слабых сторон.

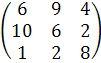

Пример. Предприятие может выпускать 3 вида верхней одежды: пальто (A1), крутки (A2), ветровки (A3). Прибыль от продаж товара каждого вида определяется состоянием спроса, на который существенное влияние оказывают погодные условия, которые могут принимать 3 формы: (B1), облачная (B2) и ясная (B3). Зависимость дохода предприятия от вида продукции и погодных условий представлена в таблице (млн. руб):

Таблица 1.

Зависимость дохода предприятия

Товар |

Погодные условия |

||

Дожди (B1) |

Облачно (B2) |

Ясно (B3) |

|

Пальто(A1) |

6 |

9 |

4 |

Куртки (A2) |

10 |

6 |

2 |

Ветровки (A3) |

1 |

2 |

8 |

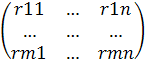

Тогда платёжная матрица A имеет вид:

А =

Элемент матрицы A — (aij) показывает, какой доход может получить фирма с, если она будет выпускать товар i (i =1, 2, 3), а погода будет находиться в состоянии j (j = 1, 2, 3).

Необходимо определить пропорции, в которых предприятие должно выпускать продукцию из имеющегося материала, чтобы получить максимальный гарантированный доход вне зависимости от погодных условий.

Данная задача может быть сведена к антагонистической игре: в качестве первого игрока выступает предприятие, а в качестве второго — природа. Предположим, что природа может вести себя таким образом, чтобы минимизировать выгоду фирмы, преследуя, таким образом, противоположные интересы (это предположение позволяет оценить доход фирмы при максимально неблагоприятных погодных условиях). В этом случае фирма имеет в своём распоряжении три чистые стратегии:

1. производить только пальто;

2. производить только куртки;

3. производить только ветровки;

Как игрок, природа может использовать три возможные стратегии:

1. дождливую погоду (B1);

2. облачную погоду (B2);

3. ясную погоду (B3).

Решение:

1. Проанализируем платёжную матрицу A.

А =

Матрица A не имеет доминируемых стратегий, следовательно, упростить ее нельзя

2. Проверим, имеет ли данная игра седловую точку.

Найдём нижнюю и верхнюю цену игры:

V*=maxi minjaij = 4.

V*=minjmaxiaij = .

V* ≠V*, поэтому данная антагонистическая игра не имеет седловой точки, а, следовательно, и решения в чистых стратегиях.

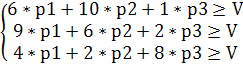

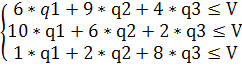

3. Решение игры следует искать в смешанных стратегиях. Сведём ее к задаче линейного программирования. Если предприятие применяет свою оптимальную смешанную стратегию P*, а природа применяет последовательно свои чистые стратегии, то математическое ожидание дохода, который фирма может получить, будет не меньше цены игры V. Следовательно, должна выполняться следующая система неравенств:

Разделим каждое из неравенств, входящих в систему на V и введём новые переменные:

y1 = ![]() ; y2 =

; y2 = ![]() ; y3 =

; y3 = ![]()

Поскольку p1+ p2+ p3= 1, новые переменные удовлетворяют условию:

y1 + y2 + y3 = 1/V

В результате получим новую систему неравенств:

Поскольку цель первого игрока — максимизация его выигрыша, а математическое ожидание его выигрыша не меньше цены игры, он будет стремиться максимизировать цену игры, что эквивалентно минимизации величины 1/V.

Таким образом, для первого игрока задача об определении оптимальной стратегии поведения свелась к задаче линейного программирования:

F(yi) = y1 + y2 + y3 → min

при следующих функциональных ограничениях:

и прямых ограничениях:

y1 ≥ 0, y2≥ 0, y3≥ 0

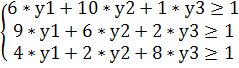

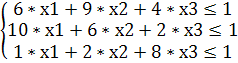

Далее рассмотрим второго игрока — природу. Если будет применять свою оптимальную смешанную стратегию Q*, а первый игрок — предприятие будет последовательно применять свои чистые стратегии, то математическое ожидание проигрыша второго игрока не будет превышать цены игры. Следовательно, должна выполняться следующая система неравенств:

Разделим каждое из неравенств, входящих в систему на V и введём новые переменные:

x1=![]() ; x2=

; x2=![]() ; x3=

; x3=![]()

Поскольку q1+ q2+ q3= 1, новые переменные удовлетворяют условию:

x1 + x2 + x3 = 1/V

В результате получим новую систему неравенств:

Поскольку цель второго игрока — минимизация проигрыша, а математическое ожидание его проигрыша не больше цены игры, то второй игрок будет стремиться минимизировать цену игры, что эквивалентно максимизации величины 1/V.

Таким образом, для природы задача об определении оптимальной стратегии поведения свелась к задаче линейного программирования:

F'(xi) = x1 + x2 + x3 → max

при следующих функциональных ограничениях:

и прямых ограничениях:

x1 ≥ 0, x2 ≥ 0, x3 ≥ 0

Таким образом, для того чтобы найти оптимальную смешенную стратегию второго игрока, необходимо также решить задачу линейного программирования.

Задачи обоих игроков свелись к паре двойственных задач линейного программирования:

Таблица 1.

Задачи линейного программирования

|

Задача второго игрока — минимизация проигрыша V |

Задача первого игрока — максимизация выигрыша V |

|

Целевая функция |

|

|

F'(xi) = x1 + x2 + x3 = 1/V → max |

F(yi) = y1 + y2 + y3 = 1/V → min |

|

Функциональные ограничения |

|

|

|

|

|

Прямые ограничения |

|

|

x1 ≥ 0, x2 ≥ 0, x3 ≥ 0 |

y1 ≥ 0, y2 ≥ 0, y3 ≥ 0 |

Задача первого игрока решается симплекс-методом. Результаты счёта:

y1 = 0,0524; y2 = 0,06; y3 = 0,0838; V = 5,093

p1 = 0,267; p2 = 0,307; p3 = 0,426; F(yi) = 0,1962

Задача второго игрока решается также симплекс-методом. Результаты счёта:

x1 = 0,0157; x2 = 0,0688 x3 = 0,1126; V = 5,093

q1 = 0,08 q2 = 0,347; q3 = 0,573; F'(xi) = 0,1971

Вывод: в соответствии с полученными результатами предприятию гарантирован средний доход в размере 5,093 млн. у. е. при самых неблагоприятных условиях. Оптимальная стратегия для него — производство всех трех видов одежды, причем пальто должны составлять 26,7 % выпуска, куртки — 30,7 %, а ветровки — 42,6 %.

Влияние дождливой погоды на ассортимент и доходы фирмы составляет 8 %, облачной — 34,7 %, а ясной — 57,3 %.

Предлагаем также выбрать единственную оптимальную стратегию при помощи описанных ранее критериев.

1. Критерий Вальда

maxi(minj aij) = max (4; 2; 1) = 4.

Согласно критерию Вальда, следует производить пальто.

2. Критерий Сэвиджа. Построим матрицу рисков:

R =

mini(maxj rij) = min (4; 6; 9) = 4

Согласно критерию Сэвиджа, следует производить пальто.

3. Критерий Гурвица. Предположим, что А = 0,5.

maxi(A*minj aij + (1-A)*max aij) = (6,5; 6; 4,5) = 6,5

Согласно критерию Гурвица, также рекомендуется производить пальто.

4. Если принять известным распределение вероятностей наступления различных погодных условий, условно приняв каждую их равной 1/3, для принятия решения можно найти математическое ожидание выигрыша.

M1 = 6/3+9/3+4/3 = 19/3

M2 = 10/3+6/3+2/3 = 18/3

M3 = 1/3+2/3+8/3 = 11/3

Так как максимальное математическое ожидание имеет М1, следует производить пальто.

Следует отметить, что вариант оптимальной стратегии, полученный при помощи критериев, не совпадает с рассчитанным ранее. Это связано с тем, что данный метод позволяет выбрать стратегию, подразумевающую производство только одного товара с минимальными потерями, в то время как первоначальный способ ориентирован на расчет оптимальной пропорции между всеми группами производимых товаров.

Список литературы

1. Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике. М.: «Финансы и статистика», 1999. — 172 с.

2. Каплан А.В., Каплан В.Е., Мащенко М.В., Овечкина Е.В. Решение экономических задач на компьютере. М.: «ДМК-Пресс», 2004. — 594 с.

3. Чупрынов Б.П. Методы оптимизации в экономике. Часть 2. Самара: «СГЭУ», 2000. — 106 с.

4. Экономико-математические методы и модели. / Под ред. Макарова С.И. — М.: «Кнорус», 2009. — 238 с.