Статья:

К ВОПРОСУ ПРИМЕНЕНИЯ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА

Секция: 11. Экономика

Выходные данные

Бузун А.В. К ВОПРОСУ ПРИМЕНЕНИЯ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 2. URL: https://nauchforum.ru/archive/MNF_social/2(2).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

II Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

К ВОПРОСУ ПРИМЕНЕНИЯ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА

Бузун Анастасия Владиславовна

студент Сибирского Федерального Университета, г. Красноярск

Бутакова Нина Михайловна

научный руководитель, научный руководитель, кандидат экономических наук, г. Красноярск

В настоящее время существуют различные мнения по поводу применения ФСА. Одна группа пользователей считает данный метод простым и известным, но для них непонятна технология его применения, как в методологическом плане, так и в плане использования программных средств его поддержки. Другая часть считают его сложным для понимания и применения. А третьи не видят возможности его использования. Целью данной статьи является раскрытие сущности функционально-стоимостного анализа как важного инструмента решения непосредственных задач управления финансово-хозяйственной деятельностью предприятия.

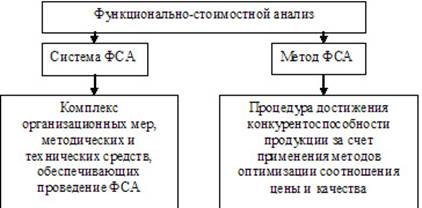

Функционально-стоимостной анализ — это метод системного исследования функций объекта (изделия, продукции), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности [3].

Другими словами, ФСА — метод технико-экономического исследования систем, направленный на оптимизацию соотношения между их потребительскими свойствами (качество функций) и затратами на достижения этих свойств (рис. 1).

Метод был разработан в конце 40-х годов XX века Юрием Михайловичем Соболевым, инженером-конструктором Пермского телефонного завода, но как самостоятельный метод ФСА был введен в США в 1947 году в компании «Дженерал электрик» группой инженеров во главе с Л.Д. Майлзом.

Изначально, данный метод предназначался лишь для определения излишних затрат в существующих изделиях. Но постепенно, по мере освоения и распространения ФСА, его начали использовать для предупреждения излишних затрат уже на стадии проектирования и производства объекта.

Рисунок 1. ФСА

ФСА принципиально отличается от других методов снижения затрат на проектирование, производство и эксплуатацию, так как в его основе лежит функциональный подход. То есть, рассмотрение объекта проходит не в его конкретной форме, а как совокупность функций, которые в ФСА трактуются как внешнее проявление свойств какого-либо объекта в данной системе проявлений в виде действий или состояний [3].

Функционально-стоимостной анализ исходит из следующих идей:

- потребителя интересует не продукция как таковая, а польза, которую приносит данный продукт при его использовании;

- потребитель всегда стремится снизить свои затраты;

- интересующие потребителя функции можно выполнить различными способами, а, значит, с различной эффективностью и затратами;

- среди возможных альтернативных вариантов получения необходимых функций всегда существуют такие, в которых соотношение цены и качества является наиболее оптимальным.

Отсюда вытекают следующие основные положения функционально-стоимостного анализа:

1. Изучение и совершенствование объекта проводится через призму функций, который он выполняет;

2. Резервом снижения себестоимости является сокращение излишних затрат;

3. Излишние затраты связаны с нерациональным использованием материалов, с несовершенством производственного процесса или конструкции изделий, с устаревшей технологией производства, с ошибочными решениями и т. д.;

4. Задача ФСА — достижение функциональности объекта минимальными затратами, в интересах как производителей, так и потребителей;

5. Объектами ФСА могут выступать как изделия, так и технологии, организация производства, комплектующие элементы и материалы.

ФСА проводится в несколько этапов, представленных в таблице 1 [4].

Таблица 1.

Этапы ФСА

Этапы ФСА |

Содержание этапов |

1.Подготовительный |

· популяризация метода · построение организационной структуры ФСА · обучение специалистов ФСА современным методам решения технических задач · подбор объекта для проведения ФСА |

2. Информационный |

· сбор и систематизация информации · разработка структурной схемы объекта · определение издержек производства для составных частей объекта · выбор составных частей с высоким уровнем издержек |

3. Аналитический |

· определение функций составных частей объекта · распределение функций изделия · построение таблицы сопоставления коэффициентов значимости функции и их стоимости, · определение возможных путей снижения затрат |

4. Творческий |

· генерация идей (дивергенция, расширение границ) · трансформация полученных идей · конвергенция (сужение границ) |

5.Рекомендательный |

· экспертиза полученных идей · оценка работоспособности · оценка экономической целесообразности · проверка наличия ресурсов для осуществления идей · оценка конструкторских, технологических и производственных возможностей производства |

6. Этап внедрения |

· согласование плана — графика внедрения рекомендаций ФСА с другими разделами плана повышения эффективности производства · контроль выполнения плана-графика внедрения · принятие мер по соблюдению плана-графика |

На первом, подготовительном, этапе особенно важно определить объект изучения. К примеру, совершенствование или разработка объекта, выпускаемого в массовом порядке, может принести предприятию большую выгоду, чем разработка более дорогого изделия, производимого мелкосерийно. Это обуславливается ограниченностью имеющихся на предприятии ресурсов.

На информационном этапе необходимо собрать все данные об объекте (служебное назначение, технико-экономические параметры), а также о составляющих его деталях, компонентах. На этом же этапе проходит обработка первичной информации, поступившая из конструкторских, экономических подразделений предприятия, и, затем, она преобразовывается в показатели качества и затрат и поступают к руководителю проекта.

Третий, аналитический этап, является одним из ключевых в ФСА и состоит из следующих действий:

1. Построение «дерева целей» и задач проектирования, включающее несколько уровней: I уровень — генеральная цель; II уровень — цели, исходя из требований и ограничений; III уровень — подцели; IV уровень — задачи (конструктивные, технологические, схемотехнические); V уровень — пути решения задач.

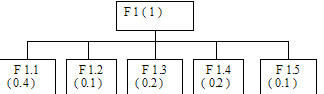

2. Построение укрупненной функциональной модели (ФМ).

ФМ — это описание объекта на языке выполняемых функций и их отношений, представляемое графом или матрицей связей. При этом на первом (верхнем) уровне располагаются главные и второстепенные функции, на втором — основные функции объекта, на третьем и последующих — вспомогательные функции объекта в целом и его составляющих. Пример ФМ приведен на рис. 2

3. Построение функционально-структурной модели.

Реализация функций проектируемого объекта осуществляется через его элементную базу. Каждая функция может обеспечиваться одним или несколькими элементами.

Такие элементы называют функциональными блоками изделия и обозначают Ai.

Необходимо зафиксировать все связи между функциями и функциональными блоками. Для этого строят функционально-структурную модель, которая отражает связь между функциями объекта, блоками, реализующими эти функции и затратами на их реализацию.

Функционально-структурная модель — графическое или матричное изображение объекта, получаемое путем наложения структурной модели, которая представляет из себя условное изображение (графы), отображающее структуру материальных элементов изучаемого объекта, на функциональную. (таб.2)

Рисунок 2. Функциональная модель

4. Определение значимости и относительной важности внутриобъектных функций (основных и вспомогательных).

5. Определение относительных затрат на функцию (вспомогательные и основные).

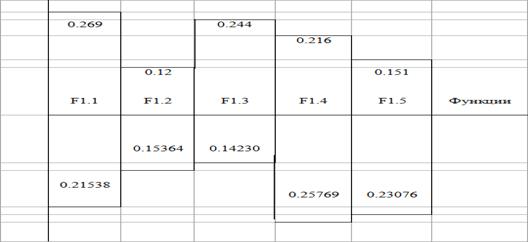

6. Построение функционально-стоимостной диаграммы (ФСД).

Степень соответствия затрат на реализацию функций и значимости (важности) каждой функции с точки зрения удовлетворения стоимости потребления изделия в целом определяются с помощью функционально-стоимостной диаграммы (ФСД).

Функционально-стоимостная диаграмма (ФСД) — совмещенный график для оценки соответствия значимости функций (в удовлетворении требований потребителей) и затрат на их реализацию, позволяющего выявить бесполезные и вредные функции. Верхняя часть диаграммы отражает распределение функций по значимости, нижняя — по затратам. Зоны диспропорций служат первоочередными объектами анализа и совершенствования (рис. 3) [5].

Таблица 2

Функционально - структурная матрица

Элементы Изделия Аi |

Функции Fj |

Затраты на элементы изделия ЗAi, д.е. |

||||

|

F1 |

|

||||

|

F1.1 |

F1.2 |

F1.3 |

F1.4 |

F1.5 |

|

A1 |

|

|

|

0.8 300 |

0.2 100 |

400 |

A2 |

0.8 280 |

|

0.1 35 |

0.1 35 |

|

350 |

A3 |

|

|

1_ 100 |

|

|

100 |

A4 |

|

|

0.2 50 |

|

0.8 200 |

250 |

A5 |

|

1 . 200 |

|

|

|

200 |

Сумма затрат |

280 |

200 |

185 |

335 |

300 |

1300 |

Значимость функции, отн.ед.

Затраты на функцию, отн.ед.

Рисунок 3. Функционально-стоимостная диаграмма

Затем, на творческом этапе проходит дальнейшая работа над возможными решениями снижения затрат, их оформление и тщательная обработка, в результате чего могут возникнуть новые решения, возможности расширения границ имеющихся идей, а также отсечение наименее пригодных.

На пятом этапе, рекомендательном, происходит непосредственный отбор наиболее приемлемых вариантов разработки и усовершенствования изделий, которые максимально подходят для данного производства и максимально соответствуют поставленным целям. Для этого рассматривается соотношение цены потребления и обобщенного показателя качества. (1)

![]()

![]() , (1)

, (1)

Цена потребления рассчитывается следующим образом (2):

![]() , (2)

, (2)

где: Цпр — цена на приобретение изделия, д.е.;

![]() — годовые эксплуатационные затраты, д.е.;

— годовые эксплуатационные затраты, д.е.;

Тсл — срок службы (нормативный) изделия, г.

Qi определяется по следующей формуле:

, (3)

, (3)

где: pij — относительный приоритет i-го варианта исполнения РЭА по j-му критерию; bj — относительная значимость j-го критерия.

Вариант, имеющий минимальное значение такого соотношения и будет признан лучшим (оптимальным).

И, наконец, на этапе внедрения проходит окончательное согласование плана-графика и последующий контроль за его реализацией.

Рассмотрев суть функционально-стоимостного анализа, нельзя не отметить насколько комплексно решается задача снижения затрат на проектирование, производство и эксплуатацию объекта. На всех стадиях учитывается множество показателей, соотношений, связей, результат анализа которых дает всестороннее представление того или иного решения задачи. На основе полученных данных, руководители способны принимать важные, а, главное, верные стратегические решения по:

- назначению цен на изготовляемую продукцию:

- правильному сочетанию продуктов;

- выбору между возможностями изготавливать и приобретать;

- вложению средств в научно-исследовательские проекты, автоматизацию производства и т. д.

Благодаря полной и структурированной информации о функциях изучаемого объекта, компании удается:

- выявить и сократить объемы затрат, не добавляющие ценности продукции;

- большое внимание уделить управленческим функциям, таким как повышение эффективности дорогостоящих операций.

Проведение ФСА на предприятии сопровождается значительными затратами как времени, так и ресурсов, но может обеспечить прибыль, в несколько раз превышающие затраты. Прибыль, полученная за последние 40-50 лет от внедрения данного анализа в деятельность предприятия, составила миллиарды долларов, сэкономленных в строительстве, на производстве, в государственных и муниципальных проектах и организации работ в большинстве развитых стран. К примеру, США потребовало включать проведение ФСА во все проекты, доля финансирования которых из федерального бюджета превышает 25 млн. долл. Государственные агентства США в среднем на каждый инвестированный доллар получают более 20 долл. прибыли. Так, по данным Административно-бюджетного управления Нью-Йорка, за последние 16 лет использование ФСА сохранило Нью-Йорку сотни миллионов долларов. В США даже приняты специальные законы, обязывающие использовать ФСА при выполнении государственных заказов.

ФСА не стоит на месте, а активно развивается вместе с появлением новых технологий. Потому, в последнее время функционально-стоимостной анализ расширяется, используя интеллектуальные компьютерные программы. Они позволяют управлять знаниями и генерировать оригинальные идеи, а также, проводить их объективную качественную и количественную оценку.

В нашей стране имеются эффективные методы подъема производства на основе ФСА с использованием современных компьютерных и информационных технологий. Весь вопрос в том, когда ФСА будет востребован в промышленности, на производстве и когда на него обратят внимание государственные органы управления. Проблема состоит в нехватке кадров, владеющих этими методами. Для подготовки аналитиков стоимости, которые могли бы заменить специалистов, выехавших за рубеж или отошедших от дел из-за своей невостребованности, нужны время и деньги. А также, можно выделить следующие причины:

- недостаточная заинтересованность руководителей в данном методе, так как часто руководство рассматривает ФСА как «ненужную» прихоть финансового менеджмента;

- недостаточность финансовых ресурсов на проведение данного анализа;

- огромная трудоемкость работ по проведению ФСА;

- отсутствие на предприятиях маркетинговых служб.

- модель функций порой выходит слишком детализированной, а значит, сложной для поддержания как со стороны программных средств, так и персонала.

Поэтому, в заключении хотелось бы отметить, что отечественным руководителям предприятий, предпринимателям и менеджерам всех уровней стоит задуматься о внедрении ФСА в деятельность организации и об активном его использовании, вкладывая достаточно средств и проявляя большую заинтересованность в функционально-стоимостном анализе.

Список литературы:

1. Бухман И.В. Функционально-стоимостный анализ — теория и практика проведения. Обзор. Рига. ЛатНИИНТИ 1982 г.

2. Кузьмина Е.А., Кузьмин А.М. Функционально-стоимостный анализ. Концепция и перспективы // Методы менеджмента качества. — 2002. — № 8

3. Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа. — М.: Высшая школа, 1988.

4. Фатхутдинов P.А., Разработка управленческого решения. — М.: ЗАО «Бизнес-школа «Интел-Синтез», 1999 г.

5. Кафедра экономики, маркетинга и менеджмента, Функционально-стоимостной анализ, Методические указания к практическим занятиям — Красноярск: КГТУ, 2003 г.

6. [Электронный ресурс] — Режим доступа. — URL: www.cfin.ru