Статья:

ОБЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ

Секция: 11. Экономика

Выходные данные

Скугарева Н.А. ОБЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 3(3). URL: https://nauchforum.ru/archive/MNF_social/3(3).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 35 голосов

Мне нравится35

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

III Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ОБЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ

Скугарева Наталья Андреевна

студент ИЭиФ КФУ, г. Казани

Родионов Евгений Борисович

научный руководитель, ассистент кафедры «Банковское дело» ИЭиФ КФУ, г. Казани

Рынок кредитования или кредитный рынок — это сегмент финансового рынка, являющийся наиболее крупным в современных рыночных экономиках, так как именно кредитные отношения являются основным механизмом, который обеспечивает движение и развитие рыночной экономики в целом. Сегментами кредитного рынка являются рынок банковских кредитов, рынок кредитов небанковских кредитно-финансовых институтов, рынок кредитов организаций нефинансового сектора, рынок государственного кредита. Рынок банковского кредитования предполагает, что в роли кредиторов выступают банки. Банки занимают ведущие позиции на кредитном рынке и, взаимодействуя с другими участниками, обладают информационными, маркетинговыми преимуществами, выступают в роли универсального посредника, имеют значительный ресурсный потенциал. В виду этих преимуществ, а также наличия наибольшей статистической информации, дающей возможность лучше проанализировать этот сегмент кредитного рынка России, рассмотрим углубленно именно рынок банковского кредитования в современных условиях.

Состояние российского банковского кредитования, его доступность определяются ценовыми и неценовыми условиями. К ценовым относятся ставки и дополнительные комиссии, а к неценовым максимальные сроки и объемы кредитов, требования к финансовому положению заемщика и качеству обеспечения по кредиту.

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка. Так, по данным Росстата на 1 января 2013 года объем кредитования российских банков составил 32 886,9 млрд. руб., что на 71,5 % больше чем на то же число 2010 года и на 17,8 %, чем на 1 января 2012 года (Таблица 1).

Таблица 1.

Динамика кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям за 2010-2013 гг. на начало года

в млрд. руб.

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям |

19179,6 |

21537,3 |

27911,6 |

32886,9 |

|

В процентах к предыдущему периоду |

|

12,29 |

29,60 |

17,83 |

Рассмотрим подробнее данные о размещенных средствах в динамике за 2010—2013 года (Таблица 2).

Таблица 2.

Кредиты, депозиты, и прочие размещенные средства в рублях и в иностранной валюте на начало 2010-2013 гг.

в млн. руб.

год |

Всего, из них: |

Физическим лицам |

Организациям |

Кредитным организациям |

01.2010 |

19 362 452 |

3 573 752 |

12 879 199 |

2 725 932 |

01.2011 |

21 537 339 |

4 084 821 |

14 529 858 |

2 921 119 |

01.2012 |

27 911 609 |

5 550 884 |

18 400 916 |

3 957 996 |

01.2013 |

32 886 943 |

7 737 070 |

20 917 365 |

4 230 398 |

Можно сделать вывод, что объем кредитования в целом стремительно растет, в особенности, начиная с середины 2011 года. (Рис. 1)

Рисунок 1. Общий объем кредитования банками в динамике с 2010 по 2013 год

Что касается структуры кредитного портфеля, основную долю занимают кредиты, выданные организациям — на начало 2013 года она составила 63 % или 20917 млрд. руб. На физические лица приходится 24 %, а на кредитные организации 13 % на тот же период. Исследуя данные показатели в динамике за 2010―2013 гг., можно отметить, что доля кредитов, размещенных в организациях к 2013 году, постепенно снижается (с 67 % до 63 %), продолжая оставаться основной. Происходит это главным образом за счет увеличения кредитов, выданных населению (с 19 до 24 %), что говорит о наметившейся положительной тенденции. В 2012 году банки наращивали кредитование физических лиц наиболее высокими темпами: объем кредитов населению возрос за 2012 г. на 39,4 % — до 7737,1 млрд. руб. (за 2011 г. — на 35,9 %(5550,8 млрд. руб.)). В результате повысился удельный вес розничного портфеля в активах банковского сектора и в совокупных кредитах и прочих размещенных средствах. Этому поспособствовали: появление новых кредитных продуктов, совершенствование платежных систем, повышение жизненного уровня населения, стабильная экономическая ситуация, развитие законодательной и правовой базы, наличие информационных ресурсов. Доля же депозитов, размещенных в других кредитных организациях, остается практически неизменной, чуть сократившись к началу 2013 года.

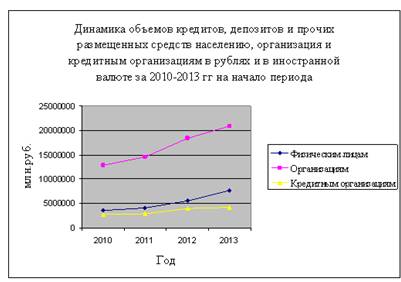

Теперь рассмотрим в динамике, как изменяются объемы кредитования физическим лицам, юридическим лицам и кредитным организациям за аналогичный период (Рис. 2).

Рисунок 2. Динамика объемов кредитования физическим, юридическим лицам и кредитным организация за 2010―2013 гг. на начало периода

Из графика видно, что объем размещенных средств организациям в целом растет, причем темпы роста увеличиваются с начала 2012 года. К началу 2013 г. спрос на кредиты со стороны качественных корпоративных заемщиков несколько снизился в связи с активизацией привлечения ими заемных средств на рынке облигаций. На месячную динамику кредитного портфеля нефинансовых организаций в течение 2012 г. корректирующее влияние оказывала переоценка их валютной составляющей вследствие колебаний курса российского рубля по отношению к доллару США. Доля кредитов нефинансовым организациям в их общем объеме снизилась до минимального за последние несколько лет значения — 59,4 % на 1.12.12, что стало следствием бурного роста объемов кредитования физических лиц. Наименьший прирост объема корпоративных кредитов за 2012 г. продемонстрировали 30 крупнейших банков (исключая ОАО «Сбербанк России»), а прирост значительно выше среднего — малые и средние региональные, а также московские банки, не в последнюю очередь за счет кредитования субъектов малого и среднего предпринимательства в регионах. ОАО «Сбербанк России» за этот период нарастило объем кредитования нефинансовых организаций на 13,7 %, обеспечив более 40 % прироста корпоративного кредитного портфеля в целом по банковскому сектору.

Объем кредитов, выданных населению, также растет, причем заметный рост начинается с середины 2012 года. Что касается кредитных организаций, ситуация стабильная. Объем межбанковских кредитов, не имея явной тенденции, все же растет умеренными темпами. Объем предоставленных межбанковских кредитов за 2012 г. вырос на 6,9 % — до 4230,4 млрд. руб. (за 2011 г. — на 35,5 %). Их доля в активах банковского сектора уменьшилась с 9,5 до 8,5 %. При этом объем кредитов, размещенных в кредитных организациях — резидентах, возрос на 22,4 %, а в банках-нерезидентах — напротив, сократился на 4,2 %. В целом прирост депозитов, размещенных в кредитных организациях, за анализируемый период составил 55 %, а среднегодовое значение за данный период составило 3 458 861 млн. руб.

Немаловажным является распределение кредитов, выданных физическим лицам в Российской Федерации в разрезе Федеральных округов (Рис. 3). По состоянию на 01.01.2013 данный показатель составил 7 226 423 млн. руб. Согласно диаграмме, основной объем кредитов физическим лицам выдается на территориях Центрального Федерального округа — 31 % или 2 270 731 млн. руб., из них 15 % приходится на основной денежно-кредитный центр России — г. Москва, Приволжского Федерального округа — 17 % (1 257 277 млн. руб.), Сибирского Федерального округа — 15 % (1 062 466 млн. руб.) и т. д. Данный факт можно сопоставить с территориальным распространением банков. Следовательно, объем кредитования населения, как правило, больше там, где распространены банковские услуги для физических лиц.

Рисунок 3. Структура выданных кредитов физическим лицам в Российской Федерации в территориальном разрезе на начало 2013 года

Аналогично на ту же дату объем кредитования юридических лиц и индивидуальных предпринимателей составил 27 531 130 млн. руб. Рассмотрим также данный показатель в территориальном разрезе и сравним его с объемом кредитования физических лиц (Рис. 4).

Рисунок 4. Структура выданных кредитов юридическим лицам и индивидуальным предпринимателям в территориальном разрезе на начало 2013 года

Основной объем кредитов юридическим лицам и индивидуальным предпринимателям выдается также на территории Центрального Федерального округа, но по сравнению с кредитованием физических лиц, ее доля в структуре больше половины — 55 % (15 268 061 млн. руб.), что уменьшает значение других Федеральных округов в общей структуре. Причем на г. Москва приходится 43 % всех кредитов, выданных в Российской Федерации, что говорит о его особом значении для организаций и индивидуальных предпринимателей. Это связано также с тем, что Москва имеет самое большое количество действующих банков. Большую долю в этой структуре отведено Приволжскому Федеральному округу (как и в кредитовании физических лиц) — 12 % (3 182 178 млн. руб.) и Северо-Западному Федеральному округу — 11 % (3 002 649 млн. руб.). Доля кредитования организаций и индивидуальных предпринимателей на территории Сибирского Федерального округа в два раза меньше по сравнению с той же долей кредитования физических лиц — 7 % по сравнению с 15 %. Объем кредитов в остальных Федеральных округах не превышает 10 %. Самую маленькую долю в кредитовании как физических, так и юридических лиц и индивидуальных предпринимателей можно наблюдать на территории Северо-Кавказского и Южного Федеральных округов. Данный факт, скорее всего, связан с нестабильной политической и экономической ситуацией и дотационным характером доходов в Республиках, входящих в данные округа.

Рассмотрим структуру кредитного портфеля и ее динамику за 2010—2013 гг. по срокам выданных ссуд. По состоянию на 1 января 2013 года объем кредитов, выданных банками в рублях и иностранной валюте орагнизациям, составил 20 917 млрд. руб. Из них кредиты, выданные на срок:

· до 30 дней — 655 млрд. руб. (3 %);

· от 31 до 90 дней — 608 млрд. руб. (3 %);

· от 91 до 180 дней — 965 млрд. руб. (5 %);

· от 181 дня до 1 года — 3 375 млрд. руб. (16 %);

· от 1 года до 3 лет — 5 906 млрд. руб. (28 %);

· от 3 лет — 8 468 млрд. руб. (40 %).

Рассмотрев структуру кредитования организаций по срокам, можно говорить о его долгосрочном характере, так основную долю составляют кредиты свыше 3 лет, что явилось характерной чертой анализируемого периода (с 2010 по 2013 гг.), так как в ранние периоды долгосрочные кредиты не были столь востребованы. Это, безусловно, является положительным моментом. Возможно, это связано с повышением доверия к клиентам со стороны банков и стабилизацией финансового состояния, как организаций, так и банков.

Данные диаграммы (Рис. 5) наглядно свидетельствуют о том, что существует определенная зависимость удельного веса кредитов от сроков их предоставления. С удлинением сроков ссуд, их доля в кредитном портфеле увеличивается. Наблюдается тенденция к увеличению удельного веса долгосрочных кредитов сроком от 3 лет, остальные же кредиты не имеют определенной направленности ни к снижению, ни к увеличению, отклоняясь незначительно в ту или иную сторону. В начале 2013 года по сравнению с январем 2010 года, наибольший прирост имела ссудная задолженность по кредитам со сроком погашения от 31 до 90 дней — 114 %, и до 30 дней — 108 %, наименьший прирост наблюдался по кредитам со сроком погашения от 181 дня до 1 года — 37 %.

Рисунок 5. Динамика кредитного портфеля по срокам кредитования за 2010—2013 гг. на начало периода

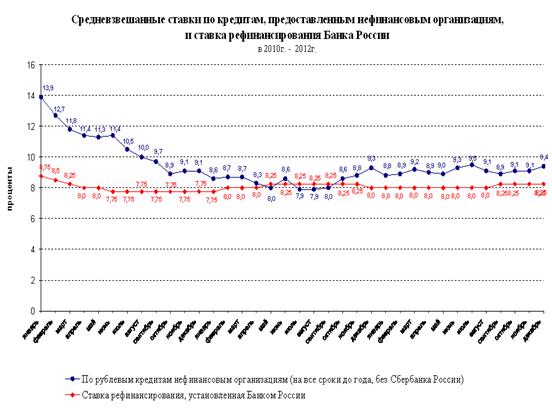

В течение большей части 2012 г. российские банки ужесточали неценовые условия кредитования нефинансовых организаций (прежде всего требования к их финансовому положению и обеспечению по кредиту). Ряд банков уменьшал максимальный срок кредитования. Некоторые кредитные организации повышали процентные ставки по корпоративным кредитам. По результатам обследования Росстата, проведенного в конце года, в целом средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям в течение 2012 г. колебались около уровня, сложившегося к концу 2011 года, но были значительно меньше, чем в течение 2010 года (Рис. 6).

Рисунок 6. Средневзвешенные ставки по кредитам, предоставленным нефинансовым организациям, и ставка рефинансирования Банка России в период с 2010 по 2012 гг.

Из рисунка видно, что в 2010 году средневзвешенная ставка по кредитам была намного больше, чем ставка рефинансирования, в 2011 году в некоторые месячные периоды даже ниже, а с конца 2011 по конец 2012 наблюдается ее умеренный рост и увеличение разницы между данными ставками. Столь большое уменьшение ставки по кредитам нефинансовым организациям в 2011 году, возможно, было связано с ожиданием новой волны кризиса в 2012 г. К тому же, доля организаций, рассматривающих высокий уровень процентных ставок как один из основных факторов, сдерживающих рост производства, почти не изменилась по сравнению с тем же периодом 2011 г., составив около 30 %.

Изменение условий банковского кредитования было неоднородным. Влияние ряда факторов на условия кредитования различных категорий заемщиков обусловило разную степень изменения этих условий. Основными факторами снижения доступности кредитования стали изменение условий привлечения средств на внутреннем рынке, изменение ситуации с ликвидностью в банках, а также ожидание изменения этих и других факторов в будущем. Главным фактором, способствующим смягчению условий банковского кредитования и, соответственно, росту доступности кредитных ресурсов для всех категорий заемщиков, оставалась конкуренция между банками.

Список литературы:

1. Денежное обращение и кредит — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/analytics/fin_r/fin_mark_2012.pdf (дата обращения 04.05.2013)

2. Обзор финансового рынка. Годовой обзор за 2012 год — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/analytics/fin_r/fin_mark_2012.pdf (дата обращения 03.05.2013)

3. Сведения о размещенных и привлеченных средствах — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/?Prtid=pr (дата обращения 02.05.2013)