Статья:

АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Секция: 11. Экономика

Выходные данные

Пьянкова Т.С. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. IX междунар. студ. науч.-практ. конф. № 2(9). URL: https://nauchforum.ru/archive/MNF_social/2(9).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 101 голос

Мне нравится101

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

IX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Пьянкова Татьяна Сергеевна

студент Финансовый университет при Правительстве РФ, Челябинский филиал, РФ, г. Челябинск

Бухтиярова Татьяна Ивановна

научный руководитель, д-р экон. наук, проф. Финансового университета при Правительстве РФ, Челябинский филиал, РФ, г. Челябинск

Управленческий учет представляет собой процесс подготовки информации, необходимой менеджерам для планирования, управления и оценки производственно-коммерческой деятельности предприятия в целом, а также его структурных подразделений [1].

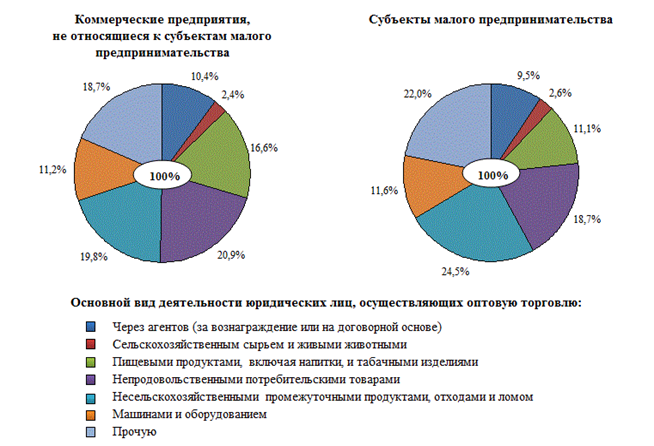

Рисунок 1.Структура организаций оптовой торговли по видам экономической деятельности в 2012 году

Коммерческие организации в 2012 году, не относящиеся к субъектам малого предпринимательства, основной вид деятельности, осуществляющих оптовую торговлю машинами и оборудованием составляет 11,2 %. (рис. 1) [3].

Основной вид экономической деятельности ЗАО ПКП «Электротехника» — оптовая торговля электрооборудованием (60 %), производство и поставка щитового оборудования (38 %), строительно-монтажные работы (2 %).

Проведем анализ экономических результатов деятельности Общества исходя из материалов бухгалтерской отчетности предприятия за 2010—2012 гг.

Объем расходов производства по экономическим элементам представлены в таблице 1.

Таблица 1.

Затраты по экономическим элементам на ЗАО ПКП «Электротехника» за 2010—2012 гг.

п/п |

Статья затрат |

Затраты в 2010 |

Затраты в 2011 |

Затраты в 2012 |

Темп прироста, % |

||||

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

2011 г. |

2012 г. |

||

1 |

Материальные |

3467 |

50,3 |

2849 |

28,9 |

5228 |

46,4 |

-17,82 |

50,79 |

2 |

Трудовые |

2529 |

36,7 |

5117 |

51,7 |

4405 |

39 |

102,33 |

74,18 |

3 |

Отчисления на социальные нужды |

635 |

9,2 |

1761 |

17,8 |

1323 |

11,7 |

177,76 |

108,34 |

4 |

Амортизация |

79 |

1,1 |

32 |

0,3 |

19 |

0,2 |

-59,49 |

-75,95 |

5 |

Прочие расходы |

184 |

2,7 |

130 |

1,3 |

306 |

2,7 |

-29,35 |

66,30 |

|

Итого |

6894 |

100 |

9899 |

100 |

11281 |

100 |

|

|

Из данной таблицы видно, что самый высокий удельный вес в производстве продукции занимают материальные затраты (46,4 % в 2012 году), также имеют значение и трудовые (39 %). Трудовые затраты высоки, что говорит о невысокой материалоемкости производства и высокой трудоемкости.

Таблица 2.

Показатели эффективности деятельности ЗАО ПКП «Электротехника» в 2010—2012 гг.

Показатель |

Годы |

Отклонение, ± |

Темп изменения, % |

||||

2010 |

2011 |

2012 |

2011 от 2010 |

2012 от 2011 |

2011 к 2010 |

2012 к 2011 |

|

Выручка |

58417 |

69765 |

82739 |

11348 |

12974 |

119,43 |

118,6 |

Себестоимость |

50089 |

59718 |

71023 |

9629 |

11305 |

119,22 |

118,93 |

Валовая прибыль |

8328 |

10047 |

11716 |

1719 |

1669 |

120,64 |

116,61 |

Прибыль от продаж |

2009 |

148 |

1424 |

-1861 |

1276 |

7,37 |

962,16 |

Прибыль до налогообложения |

2340 |

-381 |

378 |

-2721 |

759 |

(16,28) |

(99,21) |

Чистая прибыль |

2079 |

-402 |

359 |

-2481 |

761 |

(19,34) |

(89,30) |

Как показывают данные таблицы 2, наблюдается рост выручки предприятия на 12 974 тыс. руб. или на 18,6 % по сравнению с 2011 годом. Уменьшение чистой прибыли в 2011 г. (— 2481 тыс. руб.) было связано с закрытием производственного участка в мае 2011 года.

Таблица 3.

Показатели динамики себестоимости произведенной продукции на

ЗАО ПКП «Электротехника» за 2010—2012 год

Год |

Себестоимость, тыс.руб. |

Абсолютный прирост, тыс.руб |

Темп роста, % |

Темп прироста |

|||

базис |

цепной |

базис |

цепной |

базис |

цепной |

||

2010 |

22 025 |

- |

- |

- |

- |

- |

- |

2011 |

12 356 |

-9 669 |

-9 669 |

56,10 |

56,10 |

-43,9 |

-43,9 |

2012 |

33 307 |

11 282 |

20 951 |

151,22 |

269,56 |

51,22 |

169,56 |

На основании таблицы 3, мы проанализировали динамику изменения себестоимости произведенной продукции за последние три года.

Себестоимость произведенной продукции в период с 2010 по 2011 год снизилась на 9 669 тыс. руб., темпы роста составил 56,10 %, а темп прироста — 43,9 %, Это означает, что затраты на производство продукции снизились на 43,9 %, это обусловлено закрытием производственного участка в мае 2011 года.

В 2012 году наблюдается обратная ситуация. Абсолютный прирост по отношению к базисному году составил 11 282 тыс. руб., а по отношению к предыдущему году составил 20 951 тыс. руб., т. е. в период с 2010 по 2012 год затраты возросли на 151,22 %, а по отношению к 2011 году они увеличились на 269,56 %.

Основные факторы, влияющие на изменение общей суммы затрат (Зобщ), следующие:

Зобщ = ∑ (ВПобщ х Удi х bi ) + Пр (1)

где: ВПобщ — объем выпуска продукции в целом по предприятию;

Удi — ее структура;

bi — уровень переменных затрат на единицу продукции;

Пр — сумма постоянных расходов на весь выпуск продукции.

Зобщ = (25 х 0,12 х 1 078) + 640 975 = 644 209 руб.

Затраты на сырье и материалы занимают большой удельный вес в себестоимости продукции. Необходимость снижения себестоимости продукции заключена в экономии и рациональном использовании сырьевых, материальных и топливно-энергетических ресурсов, устранении их потерь и нерациональных затрат.

МЗобщ. = ∑ (ВПобщ х Удi х УРi х Цi ) (2)

где: МЗобщ. — материальные затраты в целом по предприятию;

ВПобщ — объем выпуска продукции в целом по предприятию;

Удi — ее структура;

УРi — расходованные материалы на единицу продукции;

Цi — средняя цена единицы материалов

МЗобщ. = 25 х 0,12 х 52 х 2 987 = 465 972 руб.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

МЗi =∑ ВПi х УРi х Цi (3)

Большое влияние на формирование себестоимости оказывают прямые трудовые затраты. Анализ динамики заработной платы на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия.

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

ЗПобщ = ∑ (ВПобщ х Удi х УТЕi х ОТi) (4)

где: ВПобщ — объем выпуска продукции в целом по предприятию;

Удi — ее структура;

УТЕi — трудоемкость;

ОТi — уровень оплаты труда за 1 чел.-ч. [2]

ЗПобщ = 25 х 0,12 х 14,5 х 2 687 = 116 884,50 руб.

Рассмотрев динамику косвенных расходов за 2010—2012 годы (табл. 4) можно сказать, что за все рассматриваемые года наибольший удельный вес занимают общехозяйственные расходы. Уменьшение в 2011 году по всем статьям, было обусловлено закрытием производственного участка.

Таблица 4.

Динамика косвенных расходов по ЗАО ПКП «Электротехника»

за 2010—2012 гг

Затраты |

Сумма, тыс. руб. |

||

2010 |

2011 |

2012 |

|

Расходы на содержание и эксплуатацию оборудования |

65 |

27 |

12 |

Общепроизводственные расходы |

597 |

181 |

517 |

Общехозяйственные расходы |

569 |

358 |

568 |

Коммерческие расходы |

5 |

2 |

4 |

Итого косвенных расходов |

1 236 |

568 |

1 101 |

В сложившейся ситуации наиболее эффективными мероприятиями для достижения снижения затрат на ЗАО ПКП «Электротехника» будет являться использование 3 вариантов развития.

Руководителем предприятия были созданы 3 варианта развития.

1. вариант. Целью данного варианта является расширения номенклатуры выпускаемого и поставляемого оборудования, постепенного увеличения объемов производства.

2. вариант. Целью данного варианта является выпуск определенной группы электрощитового оборудования, пользующихся на рынке большим спросом.

3. вариант. Целью данного варианта является увеличение объемов производства за счет мобилизации ресурсов и дальнейшего наращивания объемов, расширения номенклатуры поставляемого оборудования.

Для повышения уровня конкурентоспособности ЗАО ПКП «Электротехника» необходимо осуществлять следующие мероприятия:

1) Необходимо увеличить рост объемов продаж выпускаемой продукции за счет активизации потенциальных возможностей всех служб предприятия, изменить организацию труда основных рабочих для наиболее эффективного их использования, организовать 2-х сменный график работы.

2) Необходимо постоянное совершенствовать бизнес-процессы, на уровне: стратегического и оперативного маркетинга, управленческого учета, контроля и анализа затрат, сбытом, управление производством, для сохранения их на уровне, позволяющие предприятию занять ведущие позиции в данной отрасли. Это одна из самых непростых задач, которая должны быть решена на предприятии.

Выше описанные действия помогут предприятию ЗАО ПКП «Электротехника» сохранить и повысить свою конкурентоспособность.

Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Список литературы:

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник — 8-е изд., перераб. и доп. — М.: Из-во «Национальное образование», 2013. — 672 с.

2. Старовойтова Л.В. Экономический анализ деятельности предприятия. [Электронный ресурс] — Режим доступа. — URL: http://abc.vvsu.ru/Books/sk_ekon_analiz/page0004.asp (дата обращения 28.12.2013).

3. Федеральная служба государственной статистики — [Электронный ресурс] — Режим доступа. — URL: http://www.gks.ru/free_doc/new_site/business/torg/opt/gr-opt1.gif (дата обращения 28.12.2013).