Статья:

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКРОТСТВА КАК ОДНОЙ ИЗ СТАДИИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ.

Секция: 7. Маркетинг

Выходные данные

Шилова А.А. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКРОТСТВА КАК ОДНОЙ ИЗ СТАДИИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ. // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. VII междунар. студ. науч.-практ. конф. № 7(7). URL: https://nauchforum.ru/archive/MNF_social/7(7).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКРОТСТВА КАК ОДНОЙ ИЗ СТАДИИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ.

Шилова Анна Александровна

магистрант Финансового Университета при правительстве РФ, РФ, г. Ярославль

В современных экономических условиях кризисную ситуацию предприятия целесообразно рассматривать как некую закономерность в его жизненном цикле. Непринятие соответствующих мер по преодолению кризисной ситуации может привести к серьезному сбою деятельности всего предприятия в целом, неспособности финансового обеспечения деятельности и, следовательно — к банкротству.

В настоящее время основным правовым документом, который регламентирует процедуру банкротства, является Федеральный Закон № 127 от 26 октября 2002 года «О несостоятельности (банкротстве)». В нем изложены все необходимые основания для признания должника — банкротом, урегулированы меры по предупреждению несостоятельности, установлены порядок и условия проведения процедуры банкротства. Действие Закона распространяется на все юридические лица, за исключением политических партий, казенных предприятий и религиозных организаций. Согласно Закону под банкротством предприятия понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если данные обязательства не исполнены в течение 3-х месяцев с даты, когда они должны быть исполнены.

От состояния предприятий-банкротов, следует различать преднамеренное банкротство и фиктивное банкротство:

· Преднамеренное банкротство — преднамеренное увеличение или создание неплатежеспособности предприятия, нанесение ущерба предприятию в личных интересах руководителя или собственника.

· Фиктивное банкротство — предприятие, которое имеет возможность удовлетворить требования кредиторов, заведомо ложно объявляет себя банкротом с целью введения в заблуждение кредиторов для получения отсрочки платежей.

В подобных случаях мера ответственности за допущение банкротства предприятия устанавливается в соответствии с Уголовным кодексом РФ. К временно неплатежеспособному предприятию не следует применять меры возбуждения процедуры банкротства. Банкротство — это исключительная мера, когда должник самостоятельно не способен преодолеть кризис затянувшихся неплатежей.

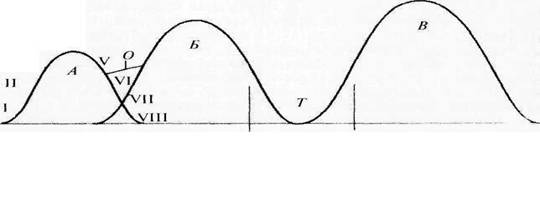

В развитии современных предприятий выявляются определенные закономерности, отличающиеся скоростью протекания и амплитудой уровня развития. Рассмотрим их в схеме жизненного цикла организации, в которой выделяются следующие стадии:

I —стадия зарождения;

II — стадия развития;

III — стадия бурного роста;

IV — стадия стабильного развития;

V— стадия появления тенденции спада;

VI — стадия активного спада;

VII — стадия банкротства;

VIII — стадия ликвидации деятельности.

Рисунок 1. Жизненные циклы предприятия (А, Б, В)

Ликвидация деятельности предприятия не всегда совпадает с ликвидацией самого предприятия. Как указывает рисунок. 1 между жизненными циклами Б и В существует временной лаг Т. В период функционирования в цикле Б предприятие исчерпало все свои резервы, и оно может продлить свою жизнь в цикле В лишь при условии влияния сторонних финансовых инъекций. В период Т предприятие претерпевает кризис. Рассмотрим другой путь. Предотвратить кризис можно, в случае своевременной переориентации направления деятельности предприятия. Для реализации чего необходимо выделить финансовые средства из прибыли, которая образовывалась в период стабильного развития предприятия. Стадия развития нового вида деятельности должна совпадать со стадией появления тенденции спада в результате осуществляемой деятельности. Таким образом, в переходный период скачок в развитии предприятия будет сглажен (линия О), потому что позитивная тенденция в развитии новой деятельности ослабит влияние негативной тенденции на жизнедеятельности предприятия. В таком случае жизненный цикл продлевается [3,с. 646—647].

Существует две группы факторов, которые влияют на кризисное состояние предприятия, а, следовательно, которые могут привести к состоянию банкротства: экзогенные (внешние) и эндогенные (внутренние). Экзогенные факторы не зависят от финансово-хозяйственной деятельности предприятия, к ним можно отнести социально-экономические, рыночные и др. факторы. Среди социально-экономических факторов целесообразно рассматривать только те, которые оказывают непосредственное влияние на финансово-хозяйственную деятельность предприятия. Среди рыночных факторов рассматривают влияние негативных тенденций развития финансовых и товарных рынков. Прочие экзогенные факторы организация устанавливает самостоятельно, руководствуясь спецификой своей деятельности. Эндогенные факторы непосредственно связаны с финансовой, хозяйственной и инвестиционной деятельностями организации. К ним можно отнести низкий уровень менеджмента и маркетинга организации, неправильное использование ресурсов, низкое качество продукции и др. Эндо и экзогенные факторы не являются первопричиной возникновения банкротства предприятия. В первую очередь, они оказывают непосредственное негативное влияние на финансовое и хозяйственное состояние предприятия, что может привести к кризисной ситуации на любой стадии жизненного цикла предприятия.

Риски, оказывающие негативное влияние на финансово-хозяйственную деятельность предприятия, являются неотъемлемой частью его жизненного цикла. При наступлении риска предприятие нуждается в потребности его выздоровления. Существует два вида тактики оздоровления (защитная и наступательная тактики). Защитная тактика сводится к проведению сберегающих мероприятий, основой которых является сокращение расходов, связанных с производством и сбытом продукции, содержанием персонала и основных фондов. К задачам защитной тактики можно отнести следующее:

жесткий контроль затрат в целях устранения убытков; ↕ |

снятие с производства убыточной продукции; ↕ |

передача в аренду или продажа патентов, лицензий, объектов незавершенного строительства и имущества бесперспективных производств; ↕ |

определение порога рентабельности; ↕ |

установление обоснованных цен на продукцию с учетом норм рентабельности и эластичности спроса; ↕ |

перепрофилирование производства; ↕ |

реструктуризация и погашение просроченной задолженности, списание

безнадежных долгов; ↕ |

кадровые перестройки, высвобождение персонала; ↕ |

укрепление дисциплины труда и производства, повышение культуры труда; ↕ |

аудит и совершенствование бухгалтерского учета, учетной политики; и т.д. |

В наступательной тактике проводятся мероприятия реформаторского характера, которые направлены на приток инвестиций извне или обеспечение условий для их поступления в любой форме: от кредитов; реализации производства, венчурного капитала, капитала. В данном случае решаются следующие задачи:

смена руководства (собственника); ↕ |

проведение активного маркетинга; ↕ |

политика более высоких цен; ↕ |

укрепление положение предприятия в деловом мире; ↕ |

повышение инвестирования собственного производства;

|

обоснование основных фондов; ↕ |

повышение оборачиваемости оборотных средств; ↕ |

изменение видов деятельности; ↕ |

обеспечение нематериальными активами (лицензиями, патентами); ↕ |

разработка пакета бизнес-планов; ↕ |

выпуск дополнительной эмиссии ценных бумаг, налаживание управленческого учета и т. д. |

Таким образом, основная задача управления банкротством предприятия сводится к выявлению диагноза ухудшения какой-либо деятельности и направлению всех усилий на качественное преобразование его деятельности. Для профилактики состояния банкротства предприятие производи сбор данных, рассчитывает ряд финансовых показателей, отслеживает тенденции и динамики изменений, что необходимо для принятия оптимальных управленческих решений.

Банкротство организаций имеет как положительные, так и отрицательные стороны.

Положительными сторонами проведения процедуры банкротства являются возможности:

· закрытия организации должника и возвращение долгов кредиторам через суд;

· передачи бизнеса в более надежные руки собственников, замена некомпетентных руководителей организации на профессиональных руководителей;

· очищение активов, восстановление финансовой устойчивости организации, начала нового бизнеса;

· передачи бизнеса организации от государства в частные руки, и наоборот.

В то же время банкротство имеет и негативные последствия, так как оно затрагивает интересы и права большого круга юридических и физических лиц и несет в себе другие социальные издержки.

К негативным сторонам банкротства относятся:

· потеря кредиторами части своего капитала;

· возможность возникновения последующего банкротства (эффект домино);

· ухудшение материального положения работников предприятия из-за задержки заработной платы, пособий и т. д.;

· сокращение рабочих мест, снижение платежеспособности

населения;

· сужение потребительского рынка;

· вероятность возникновения криминального передела собственности организации и разворовывания имущества [2,с. 21].

Банкротство как одна из стадий жизненного цикла предприятия протекает в 4 стадии. В первой (начальной) стадии банкротства зарождается финансовая неустойчивость предприятия, которая сопровождается уменьшением доходов и возрастанием убытков. Во второй стадии — стадии начальной финансовой неустойчивости наблюдается сбой в производственном процессе, уменьшение сбыта продукции и возрастание задолженности. На третьей стадии происходят серьезные сбои в производственном процессе, резко ухудшаются финансовые показатели деятельности, наблюдается задержка или выплата не в полном размере заработной платы. На четвертой — хронической стадии наблюдается увеличение дебиторской задолженности, уменьшение денежных средств на счетах. Пятая стадия — банкротство. Предприятие не может своевременно и в полном объеме оплачивать долги. Зарплата не выплачивается. Остановка производства, уход персонала.

При возникновении угрозы банкротства предприятием разрабатывается специальная политика антикризисного управления, основной целью которой является восстановление платежеспособности до уровня, соответствующего уровню финансовой устойчивости организации. Для достижения поставленных целей предприятием разрабатываются и используются методы предварительной диагностики банкротства и механизмы оздоровления, которые обеспечивают защиту от последующей стадии банкротства [1, с. 156].

Список литературы:

1. Антикризисное управление: Учебник под ред. Короткова Э.М. — М.:ИНФА-М, 2003 — 432 с.

2. Жарковская Е.П., Бродский Б.Е. Антикризисное управление: Учебник — М.: Омега-Л, 2004. — 336 с.

3. Экономика предприятия: Учебник для вузов / Под ред. Проф. Горфинкеля В.Я., проф. Швандара В.А. — 4-е изд., перераб. И доп. — М.:ЮНИТИ-ДАНА, 2007. — 670 с.