Статья:

ПОИСК РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Секция: 8. Менеджмент

Выходные данные

Ахназарова М.С. ПОИСК РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. VII междунар. студ. науч.-практ. конф. № 7(7). URL: https://nauchforum.ru/archive/MNF_social/7(7).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 16 голосов

Мне нравится16

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ПОИСК РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Ахназарова Милана Суреновна

магистрант факультета Экономики и менеджмента КГТА им. В.А. Дегтярева, РФ, г. Ковров

Понятие себестоимости стало приобретать все более значимую роль с момента перехода страны к рыночной экономике. Эффективное использование ресурсов, внедрение новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления являются основными факторами ведения грамотной и эффективной политики управления затратами на предприятии.

Снижение издержек производства способствует восстановлению ценовой конкурентоспособности продукции и является главным условием подъема промышленности.

С целью успешного функционирования предприятию необходимо разрабатывать мероприятия, направленные на снижение себестоимости путем совершенствования экономического механизма управления затратами.

Себестоимость продукции отражает все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства, эффективность производственного процесса в целом.

Основной задачей анализа себестоимости продукции предприятия является выявление резервов снижения затрат на производство и реализацию продукции.

Основными источниками информации, необходимой для проведения анализа себестоимости и выявления внутренних резервов ее снижения, являются отчетные данные; данные бухгалтерского учета; плановые данные о затратах на производство и реализацию продукции и отдельных изделий.

Определим значение снижения себестоимости продукции с экономической точки зрения:

- Это увеличение прибыли, следовательно, и размеров отчислений в фонды экономического стимулирования;

- Это рост прибыли, остающейся в распоряжении предприятия, следовательно, появляется возможность не только в простом, но и расширенном производстве;

- Это возможность для материального стимулирования работников и решения многих социальных проблем коллектива предприятия, что является в свою очередь фактором для повышения производительности труда;

- Это улучшение финансового состояния предприятия, и, как следствие, снижение степени риска банкротства;

- Это возможность снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции, увеличив объём продаж и прибыль;

- Это хорошая предпосылка для выплаты дивидендов в акционерных обществах, за счет роста прибыли.

Величина себестоимости определяется как внутренними, так и внешними факторами. Внутренние факторы полностью зависят от деятельности предприятия, внешние же напротив, не зависят от его работы.

К внутренним факторам снижения себестоимости относятся:

- эффективность использования производственных ресурсов предприятия;

- объем производства и реализации продукции.

Только проведя всесторонний анализ себестоимости, изучив ее динамику и структуру, можно говорить о поисках путей и резервов ее снижения.

К основным источникам снижения себестоимости относятся:

- снижение расхода сырья, материалов, топлива, энергии;

- уменьшение размера амортизационных отчислений;

- сокращение расхода заработной платы;

- уменьшение административно-управленческих расходов.

Внутренними факторами снижения затрат предприятия выступают:

- конструкция изделия, требующая минимальных материальных затрат;

- ресурсосберегающая технология изготовления продукции, требующая минимальных трудовых, материальных и энергетических затрат;

- нормирование расходования всех ресурсов, используемых предприятием;

- организация производства, обеспечивающая повышение степени загрузки оборудования;

- использование передовой техники, новых технологий;

- организация эффективной и рациональной организационной структуры и системы управления производством, обеспечивающей сокращение затрат на управление;

- эффективная система внутрипроизводственных регулирования, способствующая экономии всех видов ресурсов предприятия;

- организация труда, направленная на снижение потерь рабочего времени, обеспечивающая высокую производительность труда и экономию затрат труда;

- обеспечение высокого уровня технологической дисциплины на производстве, что направленно на повышение качества продукции и исключение затрат на брак;

- контроль и регламентация учета производственных затрат, обеспечивающего точную, оперативную и достоверную информацию о затратах на производство и реализацию продукции;

- Планирование, учет, контроль и анализ процесса управления затратами.

Наиболее эффективным из направлений снижения затрат производства является механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако, используя только мероприятия по совершенствованию применяемой техники и технологии нельзя получить должного экономического эффекта, необходимо также организовать работу по улучшению организации производства и труда.

Иногда, предприятия приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию, что приводит к крайне низкому показателю коэффициента использования данного оборудования. В итоге отдача такого оборудования не покрывает инвестиционные затраты на его приобретение.

Поскольку материальные ресурсы занимают значительную долю в структуре затрат на производство продукции, предприятия стремятся к рациональному, экономному и эффективному их использованию. Важную роль здесь играет применение ресурсосберегающих технологических процессов и входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Так как предприятие не в силах повлиять на внешние факторы, то речь идет о более эффективном использовании внутренних ресурсов и об увеличении объема выпускаемой продукции.

В качестве объекта исследования выступает ОАО «КЭМЗ».

Информационной базой анализа являются данные бухгалтерской и статистической отчетности ОАО «КЭМЗ» за 2010-2012гг.

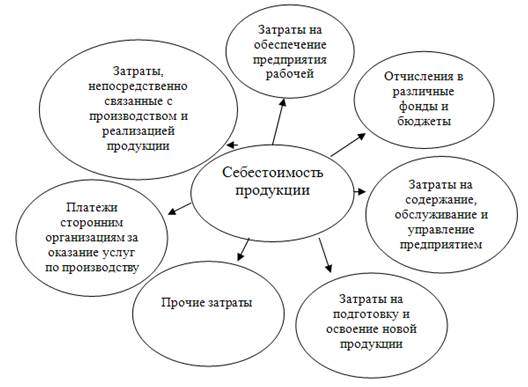

Рисунок 1. Структура производственной себестоимости

В результате проведенного анализа бухгалтерской и статистической отчетности ОАО «КЭМЗ» за 2010-2012гг. выявлена негативная тенденция роста затрат на 1 рубль товарной продукции, что является следствием высокой доли устаревшего оборудования, неэффективного использования материальных и трудовых ресурсов на предприятии.

Наибольший удельный вес (27,8% - в 2011 г. и 31,2% - в 2012г.) составляют покупные материалы и (24,6% - в 2011г. и 23,5% - в 2012г.) – общепроизводственные расходы; а также (13,9% - в 2011 г. и 13,1% - в 2012г.) – общехозяйственные расходы.

Наименьший удельный вес (0,7%- в 2011 г. и 1% - в 2012 г.) составляет резерв на отпуска, (2,9% - в 2011 г. и 2,5% - в 2012г.) составляют отчисления на социальные нужды и (2,8% - в 2011 г. и 2,6% - в 2012г.) – затраты на литье.

Наблюдается высокий удельный вес общепроизводственных и общехозяйственных – накладных расходов в себестоимости выпускаемой продукции, не смотря на устойчивую тенденцию снижения их доли в себестоимости продукции.

Высокая доля постоянных расходов в структуре себестоимости соответственно указывает на высокий уровень производственного левериджа. Поэтому даже незначительное изменение объемов производства может привести к значительному изменению прибыли, поскольку постоянные расходы предприятие вынуждено нести в любом случае, не смотря на то, производится продукция или нет.

Научная новизна исследования состоит в том, что технико - экономические факторы снижения себестоимости продукции изучены комплексно с позиций системного подхода, что представляет собой перспективное направление эффективного управления факторами снижения себестоимости продукции.

Рисунок 2. Резервы снижения производственной себестоимости

Список литературы:

- Бухгалтерская отчетность ОАО «КЭМЗ» 2010—2012 гг.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4—е изд., перераб. и доп. — М.: ИНФРА — М, 2008. — 512 с.

- Сергеев И.В. Экономика предприятия: Учебник. — М.: Финансы и статистика, 2008. — 576 с.

- Синицын А.А. Ковровский электромеханический завод. — Владимир: Издатель А. Вохмин, 2008. — 96 с.

- Царев В.В. Оценка конкурентоспособности предприятия: Учебное пособие / В.В. Царев, А.А. Кантарович, В.В. Черныш. — М.: Юнити — Дана, 2008. — 799 с.

- Чуева Л.Н. Экономика фирмы: Учебник. — М.: Дашков и Ко, 2008. — 416 с.