Статья:

ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА ДЛЯ ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО «НОВОРОССИЙСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»)

Секция: 11. Экономика

Выходные данные

Константинова А.О. ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА ДЛЯ ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО «НОВОРОССИЙСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ») // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. VII междунар. студ. науч.-практ. конф. № 7(7). URL: https://nauchforum.ru/archive/MNF_social/7(7).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 23 голоса

Мне нравится23

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА ДЛЯ ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО «НОВОРОССИЙСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»)

Константинова Анастасия Олеговна

студент Новороссийского филиала Московского гуманитарно-экономического института, РФ, г. Новороссийск

Королева Надежда Вартановна

научный руководитель, научный руководитель, канд. экон. наук, заведующий кафедрой экономики и управления Новороссийского филиала Московского гуманитарно-экономического института, РФ, г. Новороссийск

Для целей анализа и планирования хозяйственно-экономической деятельности предприятия широко применяется корреляционно-регрессионный анализ.

Корреляционно-регрессионный анализ — классический метод стохастического моделирования хозяйственной деятельности. Он изучает взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. При проведении корреляционно-регрессионного анализа строят различные корреляционные и регрессионные модели хозяйственной деятельности. В этих моделях выделяют факторные и результативные показатели (признаки) [5].

Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак.

Регрессионный анализ предназначен для выбора формы связи и типа модели для определения расчетных значений зависимой переменной (результативного признака).

Методы корреляционного и регрессионного анализа используются в комплексе. Наиболее разработанной в теории и широко применяемой на практике является парная корреляция, когда исследуются соотношения результативного признака и одного факторного признака. Это — однофакторный корреляционный и регрессионный анализ [2].

Покажем применение корреляционно-регрессионного анализа на примере ОАО «Новороссийский комбинат хлебопродуктов».

ОАО «Новороссийский комбинат хлебопродуктов» осуществляет следующие основные виды деятельности: деятельность по хранению зерна и продуктов его переработки; реализация работ и услуг по перевалке зерновых и масличных культур, как на территории Российской Федерации, так и за ее пределы и т. д.

ОАО «НКХП» — старейшее предприятие по хранению и переработке зерна. Он основан как хозяйство по экспорту зерна с постройкой в 1893 году портового элеватора емкостью 3 млн. пудов. В настоящее время комбинат является одним из крупнейших переработчиков зерна в Краснодарском крае, оснащен новейшим, высокотехнологичным импортным оборудованием. В комплекс комбината хлебопродуктов входят: элеватор № 1 портовый емкостью 100 тыс. т; элеватор № 2 перевалочный емкостью 50 тыс. т; устройства по приему и отгрузке зерна в морские суда; мельница сортового помола производительностью 150 т/сутки переработки зерна; мельница односортного помола производительностью 100 т/сутки переработки зерна; 3 склада для готовой продукции в таре; 2 склада для бестарного хранения муки общей емкостью 1000 т.

Проведем корреляционно-регрессионный анализ взаимосвязи выручки и величины оборотных средств ОАО «Новороссийский комбинат хлебопродуктов». Исходные данные для анализа представлены в следующей таблице 1:

Таблица 1.

Данные о выручке и величине оборотных средств ОАО «Новороссийский комбинат хлебопродуктов»

Период |

Выручка, тыс. руб. (X) |

Оборотные средства, тыс. руб. (Y) |

2005 |

480 |

254 |

2006 |

440 |

358 |

2007 |

571 |

396 |

2008 |

708 |

449 |

2009 |

1258 |

731 |

2010 |

1206 |

579 |

2011 |

2288 |

788 |

2012 |

3088 |

780 |

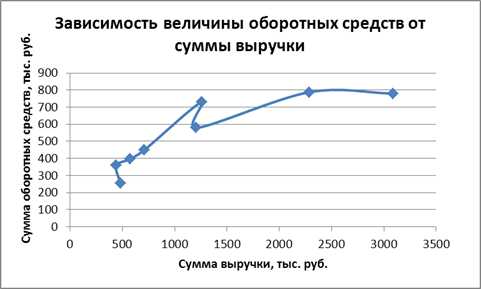

С помощью табличного процессора Microsoft Excel построим график зависимости результативного признака Y от фактора X (Рисунок 1) [1].

Рисунок 1. График зависимости величины оборотных средств от суммы выручки

Далее были построены линии тренда — графическое представление направления изменения ряда данных.

Нами было исследовано пять видов функций, характеризующих зависимость величины Y от величины X: экспоненциальная, линейная, логарифмическая, полиномиальная и степенная.

В результате анализа индексов детерминации каждой функции было установлено, что наилучшим образом тенденцию зависимости величины оборотных средств от суммы выручки описывает полиноминальная функция, т. к. в данном случае индекс детерминации R2 наибольший — 0,934, т. е. 93,4 % исходных данных подчиняются выбранной тенденции.

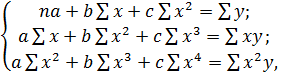

Полиномиальную зависимость Y от X характеризует парабола, в данном случае, парабола второго порядка, уравнение которой имеет следующий вид:

![]() (1)

(1)

В соответствии с требованиями метода наименьших квадратов значения параметров a, b и c находятся путем решения следующей системы уравнений:

(2)

(2)

где: n — количество наблюдений.

Подставив полученные значения в систему уравнений, имеем:

Параметры уравнения регрессии были найдены нами способом определителей:

![]()

![]()

![]()

Таким образом, уравнение параболы имеет следующий вид:

![]()

Подставив в данное уравнение соответствующие значения X, получим выровненные значения величины оборотных средств в зависимости от суммы выручки (Yx). Результаты представлены в таблице 2:

Таблица 2.

Выравненные значения результативного признака Y

n |

X, тыс. руб. |

Y, тыс. руб. |

Yx, тыс. руб. |

2005 |

480 |

254 |

333,068 |

2006 |

440 |

358 |

312,652 |

2007 |

571 |

396 |

377,9647 |

2008 |

708 |

449 |

441,4957 |

2009 |

1258 |

731 |

647,4267 |

2010 |

1206 |

579 |

631,3233 |

2011 |

2288 |

788 |

821,5173 |

2012 |

3088 |

780 |

766,4133 |

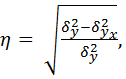

Для измерения тесноты связи между факторным и результативным показателем при нелинейной зависимости исчисляется корреляционное отношение, формула которого имеет следующий вид:

(3)

(3)

где ![]() (4)

(4)

![]() (5)

(5)

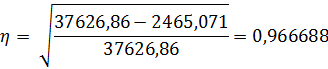

![]()

![]()

Корреляционное отношение может принимать значение от 0 до 1. Чем ближе его величина к единице, тем более тесная связь существует между изучаемыми явлениями [4].

Корреляционное отношение показывает, на сколько процентов в среднем изменяется результативный признак Y при изменении факторного признака X на 1 %.

Нами было получено значение корреляционного отношения, равное 0,96668 (≈0,97). Это означает, что связь между факторным и результативным признаком сильная и при изменении выручки на 1 % величина оборотных средств предприятия изменится на 0,97 %.

Достаточно высокий уровень корреляционного отношения позволяет сделать вывод о возможности и целесообразности прогнозирования и планирования величины оборотных средств ОАО «Новороссийский комбинат хлебопродуктов» с использованием методов регрессионного анализа [3].

Для оценки качества связи при нелинейной зависимости, определяют индекс детерминации, равный квадрату корреляционного отношения:

![]() (6)

(6)

![]() (≈0,934)

(≈0,934)

Следовательно, на 93,4 % изменение величины оборотных средств обусловлено изменением выручки и только на 6,6 % связано с влиянием прочих факторов, не исследуемых в данной модели.

Таким образом, величина индекса детерминации, вычисленная с помощью формул, совпала со значением данного показателя, рассчитанного в табличном процессоре Microsoft Excel.

Для оценки качества построенной модели рассчитывают среднюю ошибку аппроксимации (А), которая показывает, на сколько процентов в среднем отличаются фактические значения результативного показателя (Y) от значений, рассчитанных по построенной модели.

Модель регрессии считается хорошо подобранной и достаточно точно описывающей связь между фактором и результативным показателем, если величина средней ошибки аппроксимации не превышает 10 %.

Средняя ошибка аппроксимации определяется по формуле:

![]() (7)

(7)

где: ![]() — отклонение выравненных значений Y от фактических, взятое по модулю.

— отклонение выравненных значений Y от фактических, взятое по модулю.

![]()

Таким образом, полученное значение средней ошибки аппроксимации не превышает 10 %, следовательно, можно говорить о хорошем качестве построенной модели. Это означает, что полученную модель можно использовать для прогнозирования величины оборотных средств ОАО «Новороссийский комбинат хлебопродуктов».

Рассчитаем прогнозные значения величины оборотных средств на 2013 и 2014 гг.

Предположим, что предприятие планирует каждый год увеличивать выручку на 10 % по сравнению с предыдущим годом. Тогда в 2013 и 2014 гг. сумма выручки будет составлять:

3088 + 0,1·3088 = 3396,8 (тыс. руб.) — 2013 г.

3396,8 + 0,1·3396,8 = 3736,48 (тыс. руб.) — 2014 г.

Подставив рассчитанные значения в уравнение регрессии, получим прогнозные значения величины оборотных средств:

60,625 + 0,63·3396,8 — 0,00013·3396,82 = 700,6 (тыс. руб.) — 2013 г.

60,625 + 0,63·3736,48 — 0,00013·3736,482 = 599,6 (тыс. руб.) — 2014 г.

Таким образом, построив регрессионную модель зависимости величины оборотных средств ОАО «Новороссийский комбинат хлебопродуктов» от суммы выручки и рассчитав по ней прогнозные значения оборотных средств, мы установили, что для увеличения выручки по итогам двух планируемых лет на 10 % сумма необходимых предприятию оборотных средств составит 700,6 тыс. руб. и 599,6 тыс. руб. в 2013 и 2014 гг. соответственно.

Список литературы:

- Ванин Ю.П. Практикум по эконометрике: Учебное пособие. Новороссийск, НФ МГЭИ, 2011. — 119 с.

- Гиляровская Л.Т. Экономический анализ: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2011. — 415 с.

- Графов А.В. Методы регрессионного анализа при планировании и прогнозировании потребности в оборотных средствах / А.В. Графов // Аудитор. — 2013. — № 1.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2012.

- Управленческий учет: учебник / под peд. А.Д. Шеремета. 4-е изд. — М.: ИНФРА-М, 2009. — 428 с.