Статья:

ВИННАЯ ПРОМЫШЛЕННОСТЬ РОССИИ: РЕАЛИИ И ПЕРСПЕКТИВЫ

Секция: 11. Экономика

Выходные данные

Трубачева Е.А. ВИННАЯ ПРОМЫШЛЕННОСТЬ РОССИИ: РЕАЛИИ И ПЕРСПЕКТИВЫ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XII междунар. студ. науч.-практ. конф. № 5(12). URL: https://nauchforum.ru/archive/MNF_social/5(12).pdf (дата обращения: 23.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 5 голосов

Мне нравится5

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ВИННАЯ ПРОМЫШЛЕННОСТЬ РОССИИ: РЕАЛИИ И ПЕРСПЕКТИВЫ

Трубачева Елена Андреевна

студент Кубанского государственного аграрного университета, РФ, г. Краснодар

Милконова Юлия Игоревна

научный руководитель, канд. экон. наук, доц. Кубанского государственного аграрного университета, РФ, г. Краснодар

Всем известно, что вино еще с древних времен считалось напитком богов, придающее жизненную силу любому, кто его выпьет. Сегодня, как и тысячу лет назад, существует множество любителей этого божественного напитка, поэтому состояние виноделия и виноторговли в каждой отдельной стране интересует все международное сообщество.

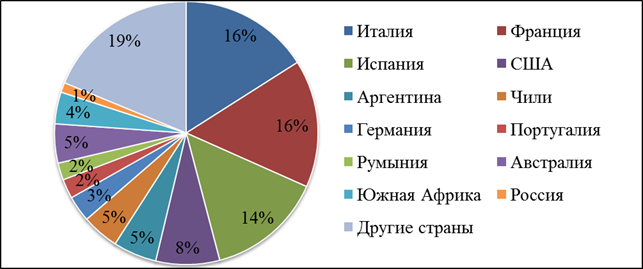

Производство вина в прошлом году значительно выросло благодаря показателям Нового Света, а Испания впервые обошла Францию в списке крупнейших мировых производителей. По данным Международной ассоциации виноделия, объем производства вина увеличился в 2013 году на 8,5 % по сравнению с предыдущим годом — до 276,6 миллионов гектолитров.

Согласно отчету Международной организации виноградарства и виноделия (OIV), первую строчку среди крупнейших винодельческих стран по-прежнему удерживает Италия, а на второе место впервые вышла Испания, опередив Францию. На эту тройку приходится 47 % всего мирового производства. Вместе с тем продолжают бить рекорды виноделы Нового Света. Так, в США производство вина увеличилось на 7 % — до 22 миллионов гектолитров, в Аргентине — до 15 миллионов гектолитров, в Чили — почти до 13 миллионов гектолитров.

Аналитики алкогольного рынка утверждают, что чем выше благосостояние человека, тем больше он отдаёт предпочтение спиртному с меньшим содержанием алкоголя, у него растёт интерес к хорошему вину.

Рисунок 1. Производство вин в натуральном выражении по странам в 2013 г.,%

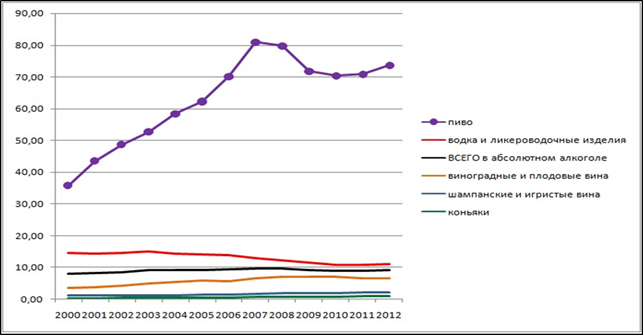

По данным Федеральной службы государственной статистики в России доля винной продукции на алкогольном рынке слишком мала — абсолютными лидерами на нем остаются водка и пиво. Однако, несмотря на это, в последние годы в нашей стране наблюдается тенденция развития культуры потребления более изысканных напитков. Безусловно, огромную роль в этом сыграло общее повышение платежеспособности российского потребителя.

Рисунок 2. Продажа алкоголя по видам продукции на душу населения, литров в год

Чтобы оценить темпы роста / падения продаж различной алкогольной продукции, необходимо взять за 100 процентов уровень 2000 года.

Рисунок 3. Темпы роста продаж алкогольной продукции в России за 2000—2012 гг., в % к 2000 г.

Рис. 2 и рис. 3 свидетельствуют о том, что, начиная с 2000 года, потребление вина в России постоянно растет. Если в 2000 г. оно составляло примерно 4 литра на душу населения, то в 2008 г. этот показатель равнялся 7,5 литров на душу населения, а в 2012 г. — примерно 7,2 литра.

Тем не менее, россияне потребляют в 10 раз больше пива, чем вина. Потребление пива на душу населения в натуральном выражении выросло до 71 литра на человека в 2012 году, что обусловлено повышением цен на водку и ЛВИ. Однако рекордного показателя 2007 года — 81 литра на душу населения — потребление пива пока не достигло, а в перспективе данный показатель будет снижаться из-за ограничения на время и места продаж пива [1].

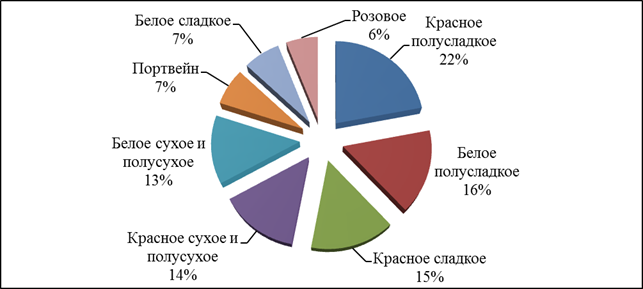

Что касается предпочтений потребителей, то согласно результатам исследований, российские потребители предпочитают полусухие вина сухим. В таких странах Старого Света, как Германия, Испания и Франция, являющихся крупнейшими производителями винной продукции, напротив, более популярны сухие вина.

Согласно данным Ассоциации сомелье и экспертов, из сладких и полусладких вин отечественные потребители в основном отдают предпочтение полусладким. Однако даже несмотря на то, что в будущем они, скорее всего, будут чаще выбирать эти вина, можно предположить, что через некоторое время ситуация изменится. На российском рынке продолжают лидировать красные вина — именно на эту продукцию, которая пользуется наибольшей популярностью у россиян, приходится около 60 % импорта.

Потребителями вина является население со средним и высоким уровнями дохода (25—50 лет). Вина среднего ценового сегмента приобретают в основном женщины. Мужчины лидируют в покупке вин «премиум» класса.

Рисунок 4. Потребительский спрос различных сортов вин в России в 2013 г., %

Россия обладает достаточно большими площадями, пригодными для возделывания винограда. Однако, по оценочным данным компании Global Reach Consulting, под виноградники в нашей стране выделено лишь 67 тысяч га земель (для сравнения задействованная площадь в Испании составляет 1 млн. га). Хотя российский потенциал в производстве вин огромен, нынешнее состояние таково, что отечественные вина чаще всего производятся из зарубежного винограда, 70 % сырья поставляется из-за рубежа. Ни в одной другой стране мира нет подобного примера. В сравнении с мировыми лидерами по производству и экспорту вина, согласно Центру исследований федерального и регионального рынков алкоголя «Цифра», Россия находится на 17-м месте по площади виноградных насаждений и на 11-м по объему производства вина в натуральном выражении.

Сегодня можно наблюдать огромное число проектов по позиционированию вина, произведенного в России, как импортного продукта. На протяжении последних 10—15 лет площади виноградников в России постоянно уменьшались, поэтому отечественные производители все больше полагались на импортные поставки. При этом наблюдалось снижение продаж отечественных вин, сопровождаемое развитием потребительского спроса на элитные вина из стран Европы и различные вина из стран Нового Света — Австралии, Аргентины, Новой Зеландии, США, Чили и Южной Африки.

Таблица 1.

Динамика объемов производства и импорта винной продукции по видам в России в 2012—2013 гг., тыс. дал.

Показатели |

2012 год |

2013 год |

Российская продукция 2013 г. к 2012 г., % |

Импорт 2013 г. к 2012 г., % |

||

Российская продукция, тыс. дал. |

Импорт, тыс. дал. |

Российская продукция, тыс. дал. |

Импорт, тыс. дал. |

|||

вина натуральные |

973,7 |

233,7 |

769,6 |

266,7 |

79,04 |

114,12 |

шампанское и игристое |

534,9 |

128,4 |

399 |

136,1 |

74,59 |

106,00 |

вина виногр. крепленые, плодовые |

310,7 |

65,8 |

256,5 |

192,5 |

82,56 |

292,50 |

слабоалк. продукция |

1571,4 |

18 |

1465,9 |

15,2 |

93,29 |

84,44 |

ВСЕГО |

5450,8 |

867,9 |

4213,8 |

1240,2 |

77,31 |

142,90 |

Всего без слабоалк. алкогольной |

3879,4 |

850 |

2747,9 |

1225 |

70,83 |

144,12 |

Виноградарство является главной агрономической отраслью на юге России. Главным образом, выращиванием винограда занимаются хозяйства на Кавказе, менее — на Дону, еще меньше в районах Астрахани, Урала. До 60 % винограда, собираемого в России, выращивается на виноградных плантациях Кубани [2, c. 210].

В обзоре, подготовленном аналитической группой «Алкоэксперт», говорится, что серьезные деньги в российское виноградарство и виноделие пришли в конце 90-х — начале 2000-х годов. Тогда вложения начались с масштабных реконструкций советских гигантов винодельческой промышленности, расположенных на Таманском полуострове. Инвесторами выступали как непрофильные компании (Челябинский металлургический холдинг «Ариант», вложившийся сразу в три предприятия и тысячи гектар виноградников, пивной гигант «Очаково», полностью перестроивший старый завод «Победа»), так и люди из винной отрасли (например, группа инвесторов «Фанагории»). Тогда же на средства непрофильного инвестора началась и серьезная реконструкция завода «Мысхако».

Чуть позднее начали закладываться «премиальные» винные проекты. Первым из них в 2004 г. стало «Шато ле Гранд Восток», в который на первом этапе вложилась московская группа «Финвест». Последний крупный пик волны инвестиций пришелся на годы перед кризисом 2008 г. — масштабный проект в районе станицы Натухаевской был начат словацкой компанией Elesco, огромные деньги в «Абрау-Дюрсо» начал вкладывать Борис Титов, владелец страховой компании «НАСТА», Михаил Николаев запустил проект «Лефкадия».

Окончательно крупные вложения в виноградарство и виноделие пошли на спад после кризиса 2008 г. За последнее время на Кубани и в Ростовской области не появилось ни одного нового крупного проекта с собственными виноградниками. Появляются все новые сообщения о финансовых проблемах или продаже винодельческих хозяйств с собственными виноградниками.

Эксперты отмечают, что в российском виноделии накопилось много проблем, которые не решить за один-два сезона. Главная из них — недостаток сырья. Рост производства, который сегодня очевиден, достигается во многом за счёт импортируемых виноматериалов. Чтобы изменить ситуацию, нужен многократный рост инвестиций. Наиболее активные винопроизводители и крупные предприятия, сумевшие привлечь стратегических инвесторов или банковские кредиты, внедряют общемировые технологии виноградарства и виноделия, превращают свои заводы в производства полного цикла, оснащая их новым импортным оборудованием стоимостью иной раз в десятки миллионов рублей. Южные виноградарско-винодельческие предприятия имеют высокую степень специализации, большой опыт возделывания винограда и опытные кадры.

По данным Центра исследований федерального и регионального рынков алкоголя около 35 % производимой в России винодельческой продукции — фальсификат. В целом за период с 2007 г по 2012 г выпуск суррогатной продукции в России увеличился на 13 % . Динамика сокращения производства крепких алкогольных напитков и массовый выпуск фальсифицированной продукции связан с увеличением акциза на крепкий алкоголь — с 1 января 2013 года он увеличился на 33 %.

Важно отметить, что за выпуск фальсифицированной продукции предусмотрен штраф. На Западе он составляет 300 тыс. долл., а в России лишь 5 тыс. рублей. Недобросовестных российских производителей эта цифра не пугает и выпуск на рынок низкокачественной продукции продолжается. Например, в 2011 году было изъято более 1,5 млн. декалитров (30 млн. бутылок) нелегальной алкогольной продукции.

Одной из причин тенденции снижения производства винной продукции являются также погубленные в результате антиалкогольной компании конца прошлого века виноградники, на восстановление которых требуется много времени. Чтобы восстановить объем производства в винодельческой промышленности необходимо вложение больших ресурсов. Без помощи государства отечественный производитель не сможет решить эту проблему.

Еще одна проблема винного рынка в России — на нем до сих пор не существует устойчивых брендов. Главная характеристика бренда — узнаваемость и лояльность покупателей. Узнаваемость винных торговых марок не превышает 30 %. При этом, на других алкогольных рынках бренды есть, и причин этому явлению несколько. Наличие водочных брендов объясняется особой национальной спецификой этого продукта: водка есть продукт доверия. Среднестатистический потребитель с большой осторожностью относится к новым водочным продуктам, предпочитая хорошо известные и «проверенные» товарные позиции [3, c. 100].

Отсюда вытекает следующая проблема — в России слабая культура потребления вина и 90 % потребителей не разбирается в винах. Как следствие, появляются мнения о том, что в отличие от импортного вина отечественное дешевое и некачественное. Однако если проанализировать данные проверки российских вин Росстатом, можно сделать обратные выводы. Было закуплено и проверено 8 образцов столовых вин, цена за бутылку которых не превышала 200 рублей. Все образцы отвечали требованиям ГОСТа по физико-химическим показателям и по показателям безопасности. Вывод из этого исследования один — четкого соответствия между ценой и качеством вина нет. При покупке вина ориентироваться лучше не на цену, а на конкретных производителей, чья продукция имеет сертификат качества, а на самом предприятии внедрена система менеджмента качества (СМК).

Для достойной конкуренции алкогольной продукции необходимо соблюдать её основные свойства — безопасность и качество. Поэтому перед государством стоит задача создания эффективного органа, который будет заниматься политикой в этой области. Необходимо использовать опыт зарубежных компаний при внедрении на предприятиях по производству алкогольной продукции комплексной системы менеджмента безопасности и качества (КСМБК), а также учитывать мировую практику по управлению качеством продукции.

Решение проблем повышения качества алкогольной продукции отечественных производителей для российской экономики является актуальной задачей. А в России не так много предприятий, внедривших сертифицированную систему менеджмента качества.

В условиях современного рынка постоянно ужесточаются требования к качеству продукции. Чтобы быть конкурентоспособными на рынках алкогольной продукции нужно увеличить темпы внедрения СМК. Для достижения результатов в этой области необходимы усилия не только со стороны самих предприятий, а также органов государственной власти.

Выпуская высококачественную и конкурентоспособную продукцию, российские производители смогут занять существенный сегмент отечественного рынка, вытеснив некоторых производителей из других стран, и практически полностью лишить экономического смысла производство фальсифицированной продукции.

Позитивно повлиять на развитие отрасли может государство. В частности, участники рынка ожидают от властей разрешения рекламы отечественного вина и продолжения борьбы с фальсификатом. К слову, винный сегмент — единственный из всей алкогольной отрасли, вызывающий благосклонность власти. Это подтверждают и готовящиеся изменения в законодательство.

Кроме этого, производителям могут помогать и региональные власти. Так, на Ставрополье принят местный закон «О государственной поддержке производства винограда и винодельческой продукции в крае». Хозяйствам выделяются кредиты на закладку молодых виноградников, на топливо, предоставляется техника в лизинг.

К 2015 году, по мнению экспертов, потребление вина существенно увеличится и составит 18—21 литр на человека в год. Отечественные производители вина смогут воспользоваться благоприятной конъюнктурой и не отдать импортерам рынок. В перспективе планируется увеличить производство и повысить качество российского товара. Союз виноградарей и виноделов разработал программу развития отрасли до 2020 года. Она предполагает увеличение площадей виноградников с нынешних 60 тысяч гектаров до 170 тысяч гектаров, как было в России до антиалкогольной эпопеи 1986 года.

России необходимо увеличить объем производства винограда и вина в малых формах хозяйствования. Сейчас, при одинаковой площади виноградников в России и Австрии, в Австрии функционирует более 20000 виноделен, а в России их не более 100. Как говорится в пояснительной записке к законопроекту, развитие виноградарства и виноделия будет способствовать снижению безработицы и улучшению материального положения граждан. Ни одна сельскохозяйственная культура не обеспечивает на единицу земельной площади столько рабочих мест и валовой продукции, как виноград. Виноградник площадью 100 га создает не менее 80 рабочих мест и обеспечивает поступление в бюджеты и внебюджетные фонды более 12 млн. руб. в год с 1 га возделываемых виноградников [4].

В настоящее время российскую винную промышленность, по мнению экспертов, также может спасти крымское вино, так как крымское виноделие куда более очевидный бренд для российского потребителя, чем, скажем, большинство новых виноделов Краснодарского края или долины Дона. Также российская винодельческая отрасль рассчитывает, что присоединение Крыма, давнего винодельческого региона, и, соответственно, увеличение количества виноделов может решить старые проблемы отрасли. Например, способствовать принятию закона «О винограде и вине», который позволит виноделам, делающим вино из собственного винограда, получать льготы и преференции от государства, а также изменить систему контроля продукции.

Список литературы:

1. Крымские вина станут в перспективе конкурентами краснодарским — [Электронный ресурс] — Режим доступа. — URL: http://www.gazeta.ru/business/2014/03/31/5970525.shtml (дата обращения 27.04.2014).

2. Казанцев А.А. Сравнительный анализ вин старого и нового света / А.А. Казанцев, А.А. Орлов, Р.Р. Гайфулина // Ползуновский вестник, 2011. — № 3/2. — С. 207—213.

3. Орлов А.А. Разработка квалиметрической модели потребительской оценки вин на основе факторов, обеспечивающих их конкурентные преимущества: дис… канд. техн. наук 05.18.15: защищена 17.02.2012 / Орлов Анатолий Анатольевич. — Кемерово, 2012. — 153 с.

4. Скопинцева Е. Инвестиции на винный рынок вернутся не раньше 2015 г./ Скопинцева Е.// «Экономика и жизнь» — 2013. — № 40 (9506). — C. 1.