Статья:

КОМПЛЕКСНАЯ ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Секция: 11. Экономика

Выходные данные

Ян Ш. КОМПЛЕКСНАЯ ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XIII междунар. студ. науч.-практ. конф. № 6(13). URL: https://nauchforum.ru/archive/MNF_social/6(13).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

КОМПЛЕКСНАЯ ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Ян Шэнлун

магистрант ФГБОУ ВПО «НИУ «МЭИ», РФ, г. Москва

Лебедев Игорь Павлович

научный руководитель, канд. экон. наук, проф. ФГБОУ ВПО «НИУ «МЭИ», РФ, г. Москва

Метод заключается в анализе внутренних и внешних факторов его деятельности и их сведению к единому интегральному показателю, который объединяет 3 раздела — общий, специальный и контрольный.

На примере компании Аньшань, которая, как уже указывалось в разделе 1, производит оборудование для контроля тока линий электропередач (данные из Китайской национальной базы данных).

В таблице 1 представлена семифакторная модель рентабельности активов за период 2009—2012 гг. Оценка инвестиционной привлекательности предприятия по этой модели отражает отражает, крайне неустойчивую динамику важнейших показателей деятельности предприятия, а коэффициенты корреляции (табл. 2.2) показывают, какие факторы оказали на результативный показатель наибольшее влияние.

Таблица 1.

Семифакторная модель рентабельности активов

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Чистая рентабельность продаж, % |

2,18 |

10,36 |

0,46 |

1,13 |

Оборачиваемость оборотных активов |

3,43 |

2,29 |

0,79 |

0,71 |

Коэффициент текущей ликвидности |

2,11 |

2,52 |

2,33 |

1,47 |

Соотношение краткосрочных обязательств и дебиторской задолженности |

1,57 |

1,84 |

3,14 |

3,47 |

Соотношение дебиторской и кредиторской задолженности |

1,00 |

0,63 |

0,43 |

0,49 |

Доля кредиторской задолженности в заемном капитале |

0,60 |

0,82 |

0,66 |

0,53 |

Соотношение заемного капитала и активов организации |

0,42 |

0,35 |

0,40 |

0,65 |

Рентабельность активов, % |

6,21 |

19,97 |

0,30 |

0,69 |

Динамика рентабельности активов |

1,0 |

3,22 |

0,02 |

2,26 |

Таблица 2.

Влияние факторов на рентабельность активов

Факторы |

Значение коэффициента корреляции |

Чистая рентабельность продаж |

0,9871 |

Оборачиваемость оборотных активов |

0,5189 |

Коэффициент текущей ликвидности |

0,6244 |

Соотношение краткосрочных обязательств и дебиторской задолженности |

-0,7045 |

Соотношение дебиторской и кредиторской задолженности |

0,27526 |

Доля кредиторской задолженности в заемном капитале |

0,85934 |

Соотношение заемного капитала и активов организации |

-0,5938 |

Наибольшее влияние на значение рентабельности активов оказывает рентабельность продаж, соотношение краткосрочных обязательств и дебиторской задолженности, а также доли кредиторской задолженности в заемном капитале. Иными словами, уровень инвестиционной привлекательности компании снижается, прежде всего, в результате низкой прибыльности основной деятельности и неоптимального состояния системы расчетов компании с дебиторами и кредиторами.

Динамика интегрального индекса результативности (рентабельности активов) (табл. 2,1) указывает на высокий уровень инвестиционной привлекательности компании в 2009 г.(3,22), катастрофическое падение в 2010 г. (0,02) и повышение индекса в 2011 г. (2,26), что может быть обусловлено «эффектом низкой базы» и не может оцениваться однозначно.

Таким образом, оценка по семифакторной модели позволяет четко выявить динамику анализируемых индикаторов, но характеризует, прежде всего, финансовую составляющую категории «инвестиционная привлекательность предприятия», не затрагивая другие важнейшие аспекты этого понятия.

Для оценки инвестиционной привлекательности компании с помощью интегрального метода на основе внутренних показателей последние разделены на 5 блоков.

Показатели первого блока, отражающие эффективность использования материальных ресурсов: Х11— рентабельность основных средств, %; Х21— рентабельность материальных оборотных средств, %; Х31— коэффициент оборачиваемости производственных запасов; Х41— коэффициент оборачиваемости собственного капитала.

Показатели второго блока, отражающие финансовое состояние: Х12 — коэффициент текущей ликвидности; Х22 — коэффициент финансовой независимости; Х32 — коэффициент заемного капитала; Х42 — степень обеспечения запасов и затрат собственными оборотными средствами; Х52 — коэффициент оборачиваемости дебиторской задолженности; Х62 — коэффициент оборачиваемости кредиторской задолженности.

Показатели третьего блока, отражающие эффективность использования трудовых ресурсов: Х13 — доля квалифицированных кадров; Х23 — производительность труда.

Показатели четвертого блока, отражающие инвестиционную деятельность: Х14 — рентабельность инвестиций; Х24 — доля собственных инвестиций; Х34 — темп роста инвестиций.

Показатели пятого блока, отражающие эффективность хозяйственной деятельности: Х15 — рентабельность собственного капитала; Х25 — рентабельность активов; Х35 — рентабельность оборотных активов; Х45 — рентабельность продукции; Х55 — рентабельносoть производства; Х65 — рентабельность продаж.

Корреляционно-регрессионный анализ показателей позволил определить пять уравнений регрессии для соответствующих блоков:

у1=0,377X11 +0,370X21+0,487X31+0,695X41 (1)

у2=0,756X12+0,376X22+0,203X32+0,322X42+0,277X52+0,256X62 (2)

y3=0,999X13+,043X23 (3)

y4=0,041X14+0,330X24+0,943X34 (4)

y5=0,347X15+0,342X25+0,342X35+0,357X45+0,341X55+,634X65 (5)

Каждое из уравнений (1—5) характеризует эффективность реализации соответствующей функции производственно-хозяйственной деятельности компании. На основании полученных уравнений определена комплексная оценка инвестиционной привлекательности в виде следующей регрессионной функции:

y=0,052y1+0,116y2+0,867y3+0,478y4+0,056y5(6)

Интегральная оценка инвестиционной привлекательности компании приведена в табл. 3.

Таблица 3.

Интегральная оценка инвестиционной привлекательности компании

Показатели |

2009 г. |

2010 г. |

2011 г. |

Регрессионное уравнение первого блока, у1 |

0,29 |

0,07 |

0,10 |

Регрессионное уравнение второго блока, у2 |

1,26 |

1,11 |

0,79 |

Регрессионное уравнение третьего блока, у3 |

72,32 |

73,29 |

74,39 |

Регрессионное уравнение четвертого блока, у4 |

14,52 |

13,80 |

13,00 |

Регрессионное уравнение пятого блока, у5 |

0,35 |

0,06 |

0,08 |

Сумма уравнений регрессии (у1+y2+у3+у4+у5) |

88,75 |

88,34 |

88,36 |

Интегральная оценка инвестиционной привлекательности (у) |

78,49 |

78,12 |

78,14 |

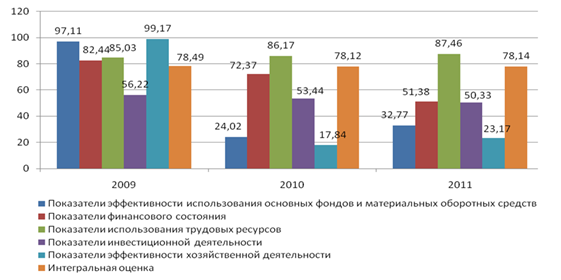

Таким образом, наиболее инвестиционно привлекательным предприятие являлось в 2009 г. В 2010 г. инвестиционная привлекательность заметно снизилась, но в 2011 году уровень инвестиционной привлекательности снова повышается, хотя и незначительно. Иными словами, несмотря на определенную сложность методики и более представительный состав учитываемых факторов, результат оценки аналогичен полученному по семифакторной модели. Графическая характеристика влияния отдельных функциональных блоков на общую инвестиционную привлекательность компании представлена на рис. 1.

Рисунок 1. Сравнительная динамика эффективности фнкциональных блоков и интегральной оценки инвестиционной привлекательности компании

Очевидно, что динамика общей и частных оценок инвестиционной привлекательности предприятия разнятся. Практически все показатели имеют достаточно высокий уровень в 2009 г., который впоследствии в 2010—2011 гг. снижается. Такую тенденцию можно наблюдать по показателям первого, второго и третьего блоков, отражающим состояние материальных ресурсов, финансового положения и эффективности работы компании. По показателям использования трудовых ресурсов (третий блок), напротив, наблюдается позитивная динамика. Показатели инвестиционной деятельности (четвертый блок) также имеют тенденцию к снижению, но не слишком резкую.

Иными словами, негативные изменения показывают те индикаторы, которые в первую очередь испытывают воздействие внешней среды. Известно, что в 2008—2010 году хозяйственная деятельность некоторых китайских предприятий осуществлялась в условиях определенного ухудшения рыночной конъюнктуры. Только этим обстоятельством, конечно, невозможно объяснить снижение финансово-экономических индикаторов анализируемой организации в 2010 году, однако ухудшение рыночной конъюнктуры не могло не сказаться на ее инвестиционной привлекательности. Те же параметры, которые находятся не в прямой зависимости от общего состояния экономической ситуации в стране, демонстрируют иную динамику. Следовательно, включение в состав показателей факторов, позволяющих учесть нефинансовые аспекты инвестиционной привлекательности, позволяет повысить обоснованность её оценки.

Кроме того, следует заметить, что интегральный метод применим не только в качестве способа оценки достигнутого уровня инвестиционной привлекательности, но и механизма управления ею, поскольку используя схему ранжирования приоритетов, можно повышать уровень инвестиционной привлекательности предприятия целенаправленно. Однако при этом возможности использования интегрального метода ограничиваются изолированностью системы критериев от факторов внешней среды.

Комплексная методика оценки инвестиционной привлекательности.

Как уже было отмечено, основана на наиболее разностороннем подходе к пониманию инвестиционной привлекательности предприятия и, следовательно, может дать наиболее информативный результат.

Оценки, факторов внешней среды носят качественный характер и имеют лишь неявную количественную форму. Эта мера может ощущаться интуитивно и проявляться в сравнительной интенсивности признака. Например, измерить деловую репутацию компании мы не умеем, но часто с уверенностью утверждаем, что деловая репутация одной компании выше другой. В таких случаях обычно поступают следующим образом.

Каждый из факторов внешней среды оценивается показателем уровня привлекательности (А–высокий, В–средний, С–низкий). Каждому значению показателя присваивается определенная балльная оценка. Наибольший балл должен соответствовать самому благоприятному значению, наименьший балл - самому критическому. В этом случае шкала значений может выглядеть, например, следующим образом:

· коэффициенты уровня А–20 баллов;

· коэффициенты уровня В–10 баллов;

· коэффициенты уровня С–4 балла.

Предлагаемая система показателей базируется на данных публичной отчетности различных компаний. Это делает оценку привлекательности массовой, позволяет контролировать изменения в организационно-финансовом состоянии компании всеми участниками экономического процесса.

Максимальное значение шкалы — 100 баллов (20*5), где 20 — максимальный балл по рассчитанным коэффициентам каждой группы показателей; 5 — количество показателей, характеризующих инвестиционную привлекательность с точки зрения внешней среды (табл. 4).

Минимальное значение шкалы — 20 баллов (4*5), где 4 — минимальный балл по рассчитанным коэффициентам каждой структурной группы;5 — количество показателей, характеризующих инвестиционную привлекательность.

В целях определения итогового уровня привлекательности хозяйствующего субъекта, каждой факторной составляющей в зависимости от значимости присваиваются весовые коэффициенты. Параметры инвестиционной привлекательности, обусловленной внешней средой компании Аньшань представлены в таблице 4.

Таблица 4.

Предварительная оценка инвестиционной привлекательности покачественным характеристикам

Факторы внешней среды |

Балльная оцнка |

Весовая функция |

Итого баллов |

Положение на рынке |

19 |

0,2 |

3,8 |

Деловая репутация |

20 |

0,2 |

4 |

Зависимость компании от крупных поставщиков и покупателей |

10 |

0,2 |

2 |

Акционеры и аффилированные лица |

20 |

0,2 |

4 |

Уровень руководства компанией |

20 |

0,2 |

4 |

Итоговая оценка |

89 |

1,0 |

17,8 |

Максимальная сумма баллов |

100 |

- |

20 |

Коэффициент инвестиционнойривлекательности |

0,89 |

|

0,89 |

Из табл. 4 видно, что выпуск изделий, ориентированных на узкий круг потребителей, ухудшает рыночные позиции компании, однако при этом деловая репутация предприятия находится на высочайшем уровне, что обусловлено долгой историей и качественной продукцией. Негативное влияние оказывает и сильная зависимость от небольшого количества крупных поставщиков и покупателей, которые определяют наличие и количество заказов. Так, непростую ситуацию, сложившуюся в хозяйственной деятельности в 2010 году, обусловили именно проблемы с заказами.

Кроме сказанного можно отметить высокий уровень компетентности руководства, устойчивый управленческий состав. Единственным негативным моментом являются некоторые проблемы с организацией планирования, обусловленные отсутствием четких инвестиционных планов компании.

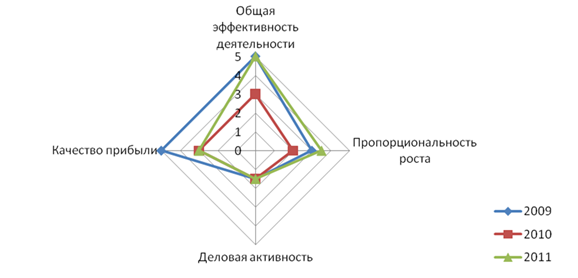

Одновременно с интегральным можно провести расчет значений частных коэффициентов инвестиционной привлекательности, характеризующих общую эффективность деятельности компании, пропорциональность роста, деловую активность и качество прибыли, которые приведены в таблице 2.5. Анализ отдельных составляющих (частных коэффициентов) инвестиционной привлекательности ОАО «Нижнекамскшина» позволяет выявить «слабые места» предприятия и разработать мероприятия повышения его инвестиционной привлекательности.

Таблица 5.

Расчет частных коэффициентов инвестиционной привлекательности по группам факторов

Группы оценочных факторов |

Оценка в баллах |

Весовая функция |

Итоговая оценка |

||||

2009 г. |

2010 г. |

2011 г. |

2009 г. |

2010 г. |

2011 г. |

||

Общая эффективность деятельности |

5 |

3 |

5 |

0,3 |

1,5 |

0,9 |

1,5 |

Пропорциональность роста |

3 |

2 |

3,5 |

0,1 |

0,3 |

0,2 |

0,35 |

Деловая активность |

1,5 |

1,5 |

1,5 |

0,4 |

0,6 |

0,6 |

0,6 |

Качество прибыли |

5 |

3 |

3 |

0,2 |

1 |

0,6 |

0,6 |

Итоговая сумма баллов |

14,5 |

9,5 |

13 |

- |

3,4 |

2,3 |

3,05 |

Максимальная сумма баллов |

20 |

20 |

20 |

- |

5 |

5 |

5 |

Наименьшее число баллов компания набрала в 2010 г, когда значительно снизились все основные показатели ее деятельности. Однако, в 2009 и 2011 гг. инвестиционная привлекательность также не максимальна из-за низкой деловой активности и диспропорциональности экономического роста (рис. 2).

Рисунок 2. Структура инвестиционной привлекательности компании

Рисунок 2. Структура инвестиционной привлекательности компании

По группам оценочных факторов.

Итоговая оценка инвестиционной привлекательности компании представлена в табл. 6.

Таблица 6.

Итоговая оценка инвестиционной привлекательности

Содержание |

Оценка в баллах |

Максимум |

||

2009 г. |

2010 г. |

2011 г. |

||

Оценка инвестиционной привлекательности предприятия по качественным характеристикам |

18,2 |

18,2 |

18,2 |

22 |

Анализ стратегической эффективности предприятия |

4 |

1 |

4 |

5 |

Сумма баллов по группе оценочных факторов |

3,4 |

2,3 |

3,05 |

5 |

Итоговая оценка |

25,6 |

21,5 |

25,25 |

32 |

Значения итогового коэффициента инвестиционной привлекательности составили 0,75, 0,46 и 0,72 за 2009 г., 2010 г. и 2011 г. и находится в диапазоне (0,4—0,8), что соответствует удовлетворительному уровню инвестиционной привлекательности. В 2010 г. такое положение вызвано в большей степени снижением базовых экономических и финансовых показателей, а в 2009 и 2011 гг. — низкой деловой активностью и непропорциональностью экономического роста, причинами которых явились ограниченность рыночных позиций и особенности структуры собственного капитала. Таким образом, включение в область анализа не только внутренних, но и внешних факторов, многосторонность подхода к оценке инвестиционной привлекательности приводит к более обоснованным выводам.

Таким образом, сравнительный анализ существующих подходов к трактовке категории инвестиционной привлекательности предприятия и известных методик её оценки позволяет сделать следующие выводы.

В современных экономических условиях понимание инвестиционной привлекательности предприятия и базирующиеся на нем методология и методика ее исследования не исчерпывается финансово-экономическими сторонами данного понятия. Под инвестиционной привлекательностью, по мнению автора, следует понимать комплексную экономическую оценку, которая характеризуется финансовым состоянием и деловой активностью, структурой капитала, формой корпоративного управления, уровнем спроса на продукцию, ее конкурентоспособностью, и находится под воздействием инвестиционной привлекательности страны, региона, отрасли.

Модели и методы, базирующиеся на традиционном, узко-финансовом подходе к пониманию инвестиционной привлекательности предприятия, не позволяют с достаточной полнотой охарактеризовать её уровень и динамику, несмотря на формальную корректность применяемых методик расчета.

Метод комплексной оценки, основанный на наиболее полном понимании категории инвестиционной привлекательности, и учитывающий комплекс количественных и качественных характеристик, внутренних и внешних параметров, позволяет выявить, хотя и в первом приближении, основные причины недостаточного уровня привлекательности для инвесторов.

В целом ни одна из рассмотренных методик в итоге не позволяет в явном виде выявить факторы, определяющие объективный уровень инвестиционной привлекательности конкретного предприятия и характер его динамики. Это объясняется спецификой анализируемой организации, которая, часто входя в состав промышленного холдинга и работая в условиях специфически функционирующего рынка, испытывает воздействие факторов, не учтенных ни в одной из рассмотренных методик. Таким образом, на данном этапе исследования сформулирована конкретная задача дальнейших разработок — адаптация имеющегося либо разработка оригинального инструментария, применимого для оценки инвестиционной привлекательности предприятия с учетом его положения в иерархической структуре инвестиционной привлекательности (страна — регион — отрасль — предприятие — проект), специфики корпоративного управления и рыночных позиций.

Список литературы:

1. Китайская национальная база данных http://cnki50.csis.com.tw/kns50/.

2. База данных китайской периодики http://cnki50.csis.com.tw/kns50/Navigator.aspx?ID=CJFD.

3. Бадокина Е.А., Швецова И.Н. Оценка инвестиционной привлекательности организаций промышленности // Управленческий учет: электронный журнал. 08.09.11. URL:http://www.upruchet.ru/articles/2011/9/4610.html.

4. Бакитжанов А., Филин С. Инвестиционная привлекательность региона: методические подходы и оценка // Инвестиции в России, 2001. № 5. С. 12.