Статья:

АНАЛИЗ РЫНКА КОМПЬЮТЕРНОЙ ТЕХНИКИ В РФ

Секция: 11. Экономика

Выходные данные

Перевалова В.И. АНАЛИЗ РЫНКА КОМПЬЮТЕРНОЙ ТЕХНИКИ В РФ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XIX междунар. студ. науч.-практ. конф. № 12(19). URL: https://nauchforum.ru/archive/MNF_social/12(19).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 35 голосов

Мне нравится35

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

АНАЛИЗ РЫНКА КОМПЬЮТЕРНОЙ ТЕХНИКИ В РФ

Перевалова Виктория Ивановна

студент Владивостокского государственного университета экономики и сервиса, РФ, г. Артём

Лебединская Юлия Сергеевна

научный руководитель, старший преподаватель Владивостокского государственного университета экономики и сервиса, РФ, г. Владивосток

Компьютеры являются фактически неотъемлемым элементом нынешней жизни. Рынок компьютерной техники в РФ настоящее время считается более сформированным розничным направлением и конкурентоспособным. В последние годы, высокоинтенсивный рост сегмента домашней электроники обусловлен потребительской активностью населения, связанной с улучшением общего благосостояния. С другой — непрерывное возникновение на рынке принципиально новых образцов техники, в следствии, бурного формирования инновационного, научно-технического прогресса способствует понижению жизненного цикла потребительских товаров, повышая частоту их обновления.

Сорок процентов объема розничных продаж товаров в настоящее время приходится на информационно-коммуникационные технологии. В Российской Федерации количество компьютерной техники, покупаемой в индивидуальное использование, на 100 человек приходится порядка 30 компьютеров, это значительно меньше, нежели в иных цивилизованных государствах. Таким образом, на Западе у 80 % семей есть один и более компьютеров, в то время, как только 20 % российских семей имеют тот или иной вид компьютерной техники.

Данное положение возможно разъяснить, прежде всего, соответствующими условиями. Во-первых, российский рынок сейчас в особенности никак не изменяет схему расходов на компьютерную технику в отличие от цивилизованных государств, где происходит ее увеличение за счет вложение в виртуализацию. Во-вторых, если 5 лет назад ограничивающим условием увеличения для отечественного рынка была административная реформа, теперь экономическая и политическая устойчивость в государстве приносит свои результаты. В-третьих, отечественное производство и управленческие структуры пока далеки от аппаратного насыщения электроникой.

Общепринятыми фаворитами в изготовлении комплектующих для персональных компьютеров считаются государства азиатского региона, а кроме того Соединенные Штаты Америки, где высокотехнологичным отраслям экономики уделяется особый интерес. В Российской Федерации данное направление плохо сформировано, и фактически отсутствуют изготовители комплектующих для персональных компьютеров.

Основными поставщиками на российский рынок компьютерной техники являются: Acer; ASUS; HP; Samsung; Lenovo.

В Российскую Федерацию компьютерную технику поставляют производители Китая, США, Чехии, Германии, Тайваня, Таиланда, Венгрии, Японии, Ирландии, Мексики и других стран. За последние 6 лет объем поставок китайской продукции постоянно увеличивался, и вырос в четыре раза в абсолютном выражении, а его доля в общем российском импорте выросла в полтора раза — примерно до 80 % от всего объема импорта.

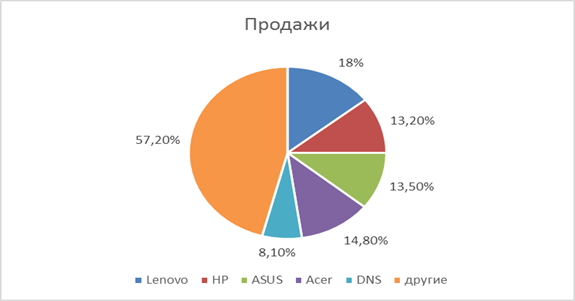

Доля поставщиков компьютерной техники на российском рынке представлена на рисунке 1.

Рисунок 1. Доля поставщиков компьютерной техники на российском рынке

Первую строчку в списке лидеров российского рынка персональных компьютеров (ПК) по итогам 2013 г. занимает Lenovo (18 % от всех ПК, поставленных за год), за которой следуют Acer (14,8 %), Asus (13,5 %) и HP (13,2 %), DNS (8,10 %).

Главными тенденциями на фоне единого снижения объемов рынка персональных компьютеров называют прогрессирующий заинтересованность к мобильным устройствам, таким как планшетные ПК и ноутбуки-трансформеры, а также возникновение на российском рынке первых «облачных» ноутбуков.

В феврале 2014 г. IDC подвела итоги изучения российского рынка ПК за 4 квартал 2013 г. и за весь прошедший год. Согласно сведениям специалистов, за последний квартал в Российскую Федерацию было поставлено около 2,73 млн. настольных и портативных компьютеров. При этом рынок компьютерной техники в полном замедлил темпы падения и сократился на 8,7 % в штучном выражении. В денежном выражении он уменьшился на 21,2 % по сравнению с 4 кварталом 2012 г.

Рынок ПК в третьем квартале 2013 года, согласно периодическому исследованию IDC IDC Quarterly PC Tracker, сократился на 30,7 % в штучном выражении и на 23,9 % в денежном, по сравнению с аналогичным периодом 2012 года.

Объём поставок настольных и портативных компьютеров в течение третьего квартала составил около 2,71 млн. единиц.

Количество настольных ПК, поставленных на рынок России, составило 907 тыс. единиц, то что отвечает объёму сокращения практически на 14,8 % относительно прошлого года. Доля моноблоков — 15 % от объема десктопов. Лидируют в сегменте настольных ПК Hewlett-Packard, DNS и Lenovo. В завершении перечня фаворитов — DEPO Computers и Acer Group.

В сегменте ноутбуков произошло сокращение на 36,7 % по сравнению с показателями третьего квартала 2012 года, при объёме поставок 1,8 млн. единиц. Lenovo возглавила список фаворитов, её преследуют ASUS, Hewlett-Packard и Acer Group.

В пятерке фаворитов согласно результатам квартала: Lenovo с 19,7 % от общего числа поставленных за квартал ПК, Hewlett-Packard — 15,5 %, ASUS — 14,3 %, Acer Group — 11,4 % и DNS c 6,5 %.

Общая численность компьютерной техники в эксплуатации в России с 2010 по 2013 гг. выросла на 15,6 %: с 294,7 млн. до 340,8 млн. штук. Рост количества эксплуатируемой компьютерной техники связан с формированием систем связи и коммуникации в России, а также ростом материального благосостояния населения. «Цитата» [2].

Предпочтение и доля пользователей компьютерной техникой в РФ по определенным видам за 2010—2013 гг. (млн. чел.) представлены в таблице 1.

Таблица 1.

Численность и доля пользователей компьютерной техникой в РФ по видам

Параметр |

2010 |

2011 |

2012 |

2013 |

||||

млн. |

% |

млн. |

% |

млн. |

% |

млн. |

% |

|

Ноутбуки |

8,67 |

6,0 |

8,71 |

6,0 |

8,75 |

6,0 |

8,78 |

6,1 |

Нетбуки |

1,82 |

3,4 |

1,84 |

3,4 |

1,86 |

3,4 |

1,88 |

3,4 |

Системные блоки |

57,66 |

39,7 |

59,12 |

40,7 |

60,46 |

41,7 |

60,6 |

41,8 |

Периферия |

58,26 |

40,1 |

59,12 |

41,3 |

61,71 |

42,5 |

62,04 |

42,8 |

МФУ |

19,46 |

13,4 |

19,81 |

13,7 |

20,18 |

13,9 |

20,54 |

14,2 |

Принтеры |

25,41 |

17,5 |

25,69 |

17,7 |

25,98 |

17,9 |

26,28 |

18,1 |

Сканеры |

10,82 |

7,5 |

10,75 |

7,4 |

10,69 |

7,4 |

10,62 |

7,3 |

Мониторы |

58,26 |

40,1 |

59,78 |

41,2 |

60,98 |

42,0 |

62,04 |

43,5 |

Прочая техника |

51,72 |

35,6 |

51,81 |

35,7 |

51,88 |

35,8 |

51,95 |

36,4 |

Увеличение рынка был достигнут в основном за счет системных блоков около 41,8 % поставок техники пришлось на различные компоненты аппаратного обеспечения (материнская плата, видеокарта, звуковая карта, сетевая плата и т. д). В количественном выражении на 2013 г. это 60,6 млн. штук, что выше показателя 2012 г. на 0,14 млн. штук.

Что касается рынка мониторов, в таком случае нужно выделить то что, объем данного сегмента по выводам на 2013 год составил 62,04 млн. штук или 43,5 %. По отношению к 2012 году рынок показал увеличение на 1,06 млн. штук.

Продажа сканеров в 2012 году составила 10,69 млн. штук или 7,4 %, а 2013 году уменьшилась и составила 10,62 млн. штук или 7,3 %. Снижение продаж специалисты объясняют это результатом избыткам товара на рынке.

Продолжает роста и объема продаж ноутбуков в 2013 г. их доля в всеобщем объеме российского рынка составила 8,78 млн. штук или 6,1 %.

Доля нетбуков в всеобщем объёме продаж за 2010—2013 годы не превышает 3,4 %, темпы роста их продаж замедляются. В совокупности, именно ноутбуки будут пользоваться в ближайшие годы наибольшим спросом.

Согласно долгосрочному прогнозу до 2016 года российский рынок компьютерной техники будет стабильно расти в среднем на 17 % в год. По мнению специалистов Мининформсвязи, к 2016 г. обеспеченность россиян компьютерами вырастет до 43 на 100 жителей. «Цитата» [1].

Подкомиссия правительства РФ по таможенно-тарифному и нетарифному регулированию под председательством первого вице-премьера 25 апреля 2012 года было введена 10-процентная импортная пошлина на настольные компьютеры, за исключением ноутбуков. На данный момент действует нулевая ставка ввозной пошлины на этот товар. Решение ввести пошлину принято «с учетом развития в России сборочного производства компьютеров».

Проведенный анализ рынка компьютерной техники в РФ свидетельствует о перспективном развитии в будущие периоды.

Список литературы:

1. Анализ рынка компьютерной техники в России в 2007—2011 гг., прогноз на 2012—2016 гг. Комплексный анализ маркетинговых данных — [Электронный ресурс] — Режим доступа. — URL: http://marketing.rbc.ru/download/research/demofile_562949982716283 (дата обращения 01.12.2014).

2. Компьютеры (рынок России) — [Электронный ресурс] — Режим доступа. —URL: http://www.tadviser.ru/index.php (дата обращения 02.12.2014).