Статья:

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ РОССИИ И ЯПОНИИ

Секция: 11. Экономика

Выходные данные

Круталева Я.В., Сергеева А.В. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ РОССИИ И ЯПОНИИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XVII междунар. студ. науч.-практ. конф. № 10(17). URL: https://nauchforum.ru/archive/MNF_social/10(17).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XVII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ РОССИИ И ЯПОНИИ

Круталева Яна Владимировна

студент Самарского государственного аэрокосмического университета имени академика С.П. Королева, РФ, г. Самара

Сергеева Алина Валерьевна

студент Самарского государственного аэрокосмического университета имени академика С.П. Королева, РФ, г. Самара

Морозова Светлана Анатольевна

научный руководитель, доц. Самарского государственного аэрокосмического университета имени академика С.П. Королева, РФ, г. Самара

На сегодняшний день, в связи с отказом России от практики бесплатного предоставления жилья и отсутствия государственных программ субсидирования и льготного кредитования, ипотечное кредитование может стать эффективным способом решения проблемы обеспечения населения жильем.

Побывав за границей, многие задумываются о том, чтобы приобрести там себе недвижимость. Как и в России, сделать это можно за наличный расчет или при помощи ипотеки. Этапы ее получения, необходимые документы, ставки и особенности процесса во всех странах различаются. Именно поэтому рассматриваемая тема является актуальной и интересной. В данной статье рассмотрена процедура получения ипотечного кредитования в России и в Японии.

Рассмотрим условия ипотечного кредитования в Японии. Япония — страна восходящего солнца — это высокоразвитая страна с богатой историей, в которой чтят и берегут стародавние национальные традиции. Нельзя не сказать и про ряд довольно строгих законодательных ограничений на строительство. Недвижимость Японии является одной из самых дорогостоящих в мире. Причиной этого является маленькая территория государства. На 1 квадратный километр приходится 377 тысяч человек. Из-за нахождения в зоне сейсмической активности, строительство многоэтажных зданий требует дорогостоящих разработок и инноваций. Цена одного квадратного метра квартиры в Токио стартует от 7—8 тысяч долларов США, в таких престижных городах как Осака, Йокогама и Кобэ — 5—6 тыс. долларов. Для сравнения, стоимость одного квадратного метра жилой площади в Москве колеблется около 2,5 тысяч долларов. В Японии дом среднего класса комфортности, вместе с прилегающей к нему землей, обойдется в 600 000 долларов, но при этом площадь дома будет составлять в среднем 110—120 кв. м (плюс 2 сотки прилегающей земли), то есть один квадратный метр площади в собственном доме обойдется примерно на 2 500 у. е. дешевле, чем в квартире. Местные эксперты говорят о том, что покупать жилой дом на участке, который арендован на 50 лет, вдвое выгоднее, чем приобретать в свою собственность дом вместе с участком. Однако такая возможность появилась лишь в 1992 году, когда был принят ряд нормативных актов, которые и по сей день регулируют аренду земли с фиксированным сроком. В соответствии с новым законодательством, арендатор должен вернуть участок владельцу, как только последний потребует этого по истечению оговоренного и документально оформленного срока аренды. Хотя официально никаких ограничений для иностранцев, желающих стать обладателями недвижимости в Японии, нет, но для приобретения недвижимости, да и вообще при покупке жилья в кредит, необходимо не только иметь вид на жительство, но и гарантии японского гражданина.

Ипотечное кредитование в Японии — процесс дешевый и долгосрочный, здесь выдаются кредиты максимум под 2 %, а срок выплаты составляет 40—50 лет. При желании можно оформить кредит сроком на сто лет, при этом после смерти заемщика погашать кредит будут его наследники [3]. Необходимый минимум документов включает в себя паспорт, документы, подтверждающие кредитную историю, справку о доходах, справку о подтверждении доходов по форме банка. Говоря о дополнительных расходах, необходимо помнить об агентском вознаграждение риэлтору, размер которого четко зафиксирован в законодательстве этой страны — 3,15 % от стоимости приобретаемой недвижимости. В дополнении к этому выплачивается налог на покупку недвижимости — 1,5 % от суммы сделки; нотариальная пошлина — 0,5—1 %; государственная пошлина за занесение данных о сделке с недвижимостью в Госреестр — 0,5—1 % [3].

Рассмотрим процедуру ипотечного кредитования в России. Заемщику необходимо предоставить в банк следующий пакет документов, состоящий из паспорта, справки о доходах (2-НДФЛ), предварительный договор купли-продажи квартиры, копии правоустанавливающих документов на квартиру [2].

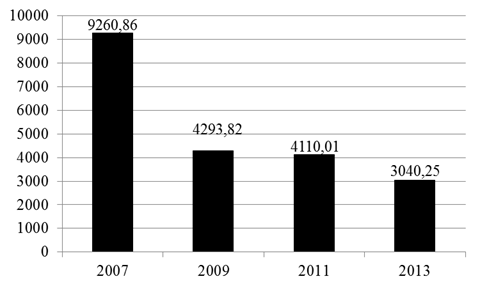

Динамика объемов потребительского ипотечного кредитования России приведена на рисунке 1.

Рисунок 1. Динамика объемов потребительского ипотечного кредитования России, млн. долл.

Анализируя рисунок 1, можно сделать вывод о том, что мировой финансовый кризис значительно повлиял на объемы средств, привлекаемые в ипотеку заемщиками. Динамика 2007—2013 гг. свидетельствует о значительном снижении объемов потребительского ипотечного кредитования России.

Рассмотрим ипотечное кредитование в России на примере крупнейшего банка ОАО «Сбербанк России». Программы ипотечного кредитования в рассматриваемом банке приведены в таблице 1.

Таблица 1.

Программы ипотечного кредитования ОАО «Сбербанк России»

Программа кредитования |

Первоначальный взнос |

Ставка кредита в рублях, % |

Ставка кредита в валюте, % |

Готовое жилье |

от 10 % |

9,5—14 % |

8,8—12,1 % |

Строящееся жилье |

от 10 % |

9,5—14 % |

8,8—12,1 % |

Строительство жилого дома |

от 15 % |

11,05—14 % |

9,1—12,1 % |

Проанализируем в какой из рассматриваемых стран выгоднее получить ипотечный кредит. Допустим, что заемщику, гражданину РФ, необходим ипотечный кредит для покупки готовой недвижимости общей стоимостью в 2 500 000 рублей.

В России заемщик обратится в ОАО «Сбербанк России» [4]. С помощью ипотечного калькулятора рассчитаем основные характеристики данного ипотечного кредита и представим в таблице 2 [1].

Рассмотрим получение ипотеки в Нихон Гинко — национальном банке Японии. Основные характеристики данного ипотечного кредита в Японии приведены в таблице 2.

Анализируя таблицу 2, можно сделать вывод, что при использовании аннуитетного платежа в России величина ипотечного кредита возрастает в 3,7 раза, при использовании дифференциального платежа — в 2,8. В России выгоднее расплачиваться с помощью дифференциального платежа.

При использовании аннуитетного платежа в Японии сумма возрастает в 1,6 раза. При использовании дифференциального платежа в 1,5. В японии выгоднее расплачиваться с помощью дифференциального платежа, хотя разница незначительна.

Таким образом, анализируя ипотечное кредитование двух стран, можно сделать вывод, что в России самые высокие процентные ставки. Однако в рассматриваемом примере для гражданина РФ не возникнет проблем при взятии ипотеки, поскольку нет ужесточающих правил, если вы гражданин страны.

Таблица 2.

Основные характеристики ипотечного кредита ОАО «Сбербанк России» и Нихон Гинко

Страна |

Россия |

Япония |

Сумма кредита, рублей |

2 500 000 |

2 500 000 |

Первоначальный взнос, % |

10 |

10 |

Сумма первоначального взноса, рублей |

250 000 |

250 000 |

Срок (лет) |

30 |

50 |

Количество платежей, месяцев |

360 |

600 |

Процентная ставка, % |

0,12 |

0,02 |

Аннуитетный платеж, рублей |

9 164 938 |

3 561 173 |

Основной долг, рублей |

2 475 000 |

2 250 000 |

Начисленные проценты, рублей |

6 689 938 |

1 311 173 |

Дифференцированный платеж, рублей |

6 942 375 |

3 376 875 |

Основной долг, рублей |

2 475 000 |

2 250 000 |

Начисленные проценты, рублей |

4 467 375 |

1 126 875 |

В заключение стоит заметить, что и в российской и в японской системах ипотечного кредитования есть свои положительные и отрицательные стороны, и наиболее удобный вариант каждый выбирает для себя в зависимости от предпочтений и целей покупки недвижимости.

Список литературы:

1. Ипотечный калькулятор ОАО «Сбербанк России» — [Электронный ресурс] — Режим доступа. — URL: http://www.ipoteka-calculator-sberbank.ru/ (дата обращения 2.10.2014).

2. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования // Деньги и кредит. — № 3. — 2007, С. 57—62.

3. Официальный сайт журнала о недвижимости и ипотеке Realty Press — [Электронный ресурс] — Режим доступа. — URL: http://www.realtypress.ru/ (дата обращения 03.10.2014).

4. Официальный сайт ОАО «Сбербанк России» — [Электронный ресурс] — Режим доступа. — URL: http://www.sberbank.ru/ (дата обращения 30.09.2014).