Статья:

СИСТЕМА ФИНАНСОВОГО УПРАВЛЕНИЯ ТРУДОВЫМИ ЗАТРАТАМИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

Секция: 11. Экономика

Выходные данные

Султанова И.Р. СИСТЕМА ФИНАНСОВОГО УПРАВЛЕНИЯ ТРУДОВЫМИ ЗАТРАТАМИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XX междунар. студ. науч.-практ. конф. № 1(20). URL: https://nauchforum.ru/archive/MNF_social/1(20).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 17 голосов

Мне нравится17

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

СИСТЕМА ФИНАНСОВОГО УПРАВЛЕНИЯ ТРУДОВЫМИ ЗАТРАТАМИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

Султанова Ильнара Рафкатовна

студент Финансового университета при Правительстве РФ, Челябинский филиал, РФ, г. Челябинск

Дубынина Анна Валерьевна

научный руководитель, канд. экон. наук, доц. Финансового университета при Правительстве РФ, Челябинский филиал, РФ, г. Челябинск

Бухтиярова Татьяна Ивановна

Наиболее значимой сферой интересов современного общества и важнейшей частью деятельности государства является социальная политика.

В современной экономической ситуации важнейшим инструментом регулирования является управление финансами, что прямым образом отражается на выборе методов и инструментов управления [3, с. 222].

По сведениям медицинских организаций, среднемесячная начисленная заработная плата работников организаций здравоохранения и предоставления услуг в РФ составила 22 тыс. 358 рублей.

В Курганской области среднемесячная заработная плата составляет 15 тыс. 607 рублей. Необходимо отметить, что данный показатель является наиболее низким по Уральскому федеральному округу (таблица 1).

По категории «врачи» в Курганской области данный показатель не является самым наименьшим 40 тыс. 211 рублей, но по категориям средний медицинский персонал и младший медицинский персонал является самым наименьшим по сравнению с другими областями (соответственно 19 тыс. 700 рублей и 10 тыс. 002 рубля).

Таблица 1.

Средняя заработная плата отдельных категорий работников медицинской сферы УРФО (январь-март 2014 г.)

|

Врачи и работники медицинских организаций |

В % к итогу |

Средний медицинский персонал |

В % к итогу |

Младший медицинский персонал |

В % к итогу |

Уральский федеральный округ |

54 159 |

100 |

29 517 |

100 |

17 905 |

100 |

Курганская область |

40 211 |

74,25 |

19 700 |

66,74 |

10 002 |

55,86 |

Свердловская область |

51 827 |

95,69 |

27 581 |

93,44 |

16 427 |

91,75 |

Тюменская область |

70 467 |

130,11 |

40 374 |

136,78 |

24 805 |

138,54 |

Ханты-Мансийский авт. Округ — Югра |

79 991 |

147,70 |

47 270 |

160,15 |

29 320 |

163,75 |

Ямало-Ненецкий авт. Округ |

92 232 |

170,30 |

49 823 |

168,79 |

25 808 |

144,14 |

Тюменская область |

49 168 |

90,78 |

25 304 |

85,73 |

16 460 |

91,93 |

Челябинская область |

38 401 |

70,90 |

20 879 |

70,74 |

12 584 |

70,28 |

Закономерно влияние особенностей данной сферы на построение системы учетно-аналитического обеспечения и контрольных процедур с целью оптимизации операций учета доходов и расходов по видам деятельности [2, с. 47].

В условиях многоканального финансирования медицинских учреждений наблюдается недостаточная разработанность теоретических и практических аспектов бухгалтерского учета доходов и расходов, низкая действенность аудита эффективности использования бюджетных и внебюджетных средств.

Несмотря на то, что целью деятельности ГБУ «Сафакулевская ЦРБ» не является извлечение прибыли, данное медицинское учреждение является активным субъектом с точки зрения экономической и финансовой деятельности.

Ведение хозяйственных операций осуществляется на основе сметного финансирования (при безвозмездности оказываемых услуг) и на основе принципов самоокупаемости (при возмездности оказания услуг).

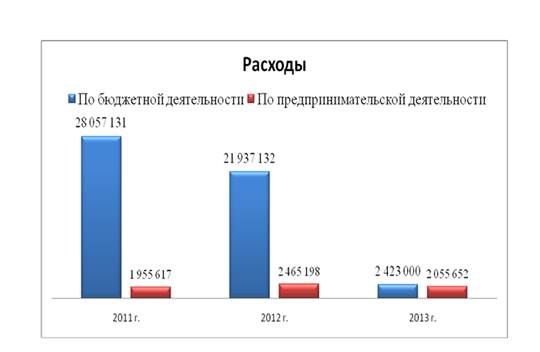

Следует отметить, что в современных рыночных условиях все большее число учреждений здравоохранения переходит на коммерческий расчет, реализуя услуги и блага по ценам спроса, накапливая средства для развития организации. Именно поэтому считаем необходимым представить характеристику соотношения доходов и расходов ГБУ «Сафакулевская ЦРБ» в разрезе видов финансирования (рисунок 1 и рисунок 2).

Рисунок 1. Соотношения доходов по видам деятельности

Рисунок 2. Соотношения расходов по видам деятельности

Для учреждений здравоохранения при рассмотрении экономической ситуации необходимо проанализировать три основных направления деятельности: профилактика, поддержание, лечение населения.

Классификация лечебно-профилактических учреждений проведенная в работе, позволила выявить отраслевые особенности, влияющие на организацию финансово-хозяйственной деятельности, учета и налогообложения (рисунок 3).

Исходя из источников финансирования, нами определена направленность экономической характеристики:

· во-первых, анализ формирования и использования бюджетного источника финансирования;

· во-вторых, анализ формирования и использования внебюджетного источника финансирования.

В этой связи необходимо отметить, что в 2013 году темп роста общей суммы финансирования к 2011 г. составил 159,15 %. Если считать данное соотношение среднего показателя, то можно заметить, что в 2013 году значительно увеличились расходы по статьям специализированной медицинской помощи.

Рисунок 3. Классификация лечебно-профилактических учреждений в здравоохранении

Из всех произведенных расходов оплата труда с начислениями составила в 2011 г. — 72,54 %; в 2012 г. — 71,78 %; в 2013 г. — 71,63 %. Расходы по статье «Приобретение услуг» составили в 2011 г. — 10,46 %; в 2012 г. — 11,42 %; в 2013 г. — 10,30 %. Расходы по статье «Прочие расходы» составили в 2011 г. — 3,95 %; в 2012 г. — 4,19 %; в 2013 г. — 2,11 %. Расходы по статье «Поступление нефинансовых активов» составили в 2011 г. — 13,05 %; в 2012 г. — 12,61 %; в 2013 г. — 15,95 %. Их рост с 2011 г. по 2013 г., в связи с приобретением служебного жилья.

Финансовые отношения, которые складываются у ГБУ «Сафакулевская ЦРБ» с государством, определяются следующими суммами расходов из государственных источников. Так в 2013 г. расходы возросли по сравнению с 2012 г., 2011 г. Увеличение расходов на оплату труда с начислениями, произошло в результате повышения окладов, выплат стимулирующего характера. Значительный рост расходов по приобретению услуг вызван ростом цен на услуги связи, коммунальные услуги, транспортные услуги, повышением арендной платы за пользование имуществом и расходов по содержанию имущества, прочих услуг. Кроме того в 2012 г. были проведены ремонтные работы и замена устаревшей и ветхой сантехники в помещении поликлиники.

Рыночная экономика обуславливает деятельность учреждений здравоохранения наравне с другими хозяйствующими субъектами, что позволяет формировать и расходовать денежные средства, рассматривая последнее как финансовые отношения данной организации с другими организациями и третьими лицами [2, с. 47].

Структура расходов из внебюджетных источников представлены в таблице 2.

В ГБУ «Сафакулевская ЦРБ» расходы по статье «Оплата труда с начислениями» составляли в 2011 г. 25,46 %; в 2012 г. 31,67 %; в 2013 г. 52,13 %.

Таблица 2.

Расходы ГБУ «Сафакулевская ЦРБ» по предпринимательской деятельности

Расходы |

Источники финансирования по всем видам медицинской помощи - всего |

|||||

2011 г. |

В % |

2012 г. |

В % |

2013 г. |

В % |

|

Внебюд-жетные |

Внебюд-жетные |

Внебюджетные |

||||

Итого кассовых расходов |

1955617 |

100 |

2465198 |

100 |

2055652 |

100 |

1. Оплата труда с начислениями |

497946 |

25,46 |

780654 |

31,67 |

1071632 |

52,13 |

из них: заработная плата |

382132 |

- |

598275 |

- |

826678 |

- |

прочие выплаты |

- |

- |

1700 |

- |

- |

- |

начисления на оплату труда |

115814 |

- |

180679 |

- |

244961 |

- |

2. Приобретение услуг |

580566 |

29,69 |

846144 |

34,32 |

417565 |

20,31 |

3. Поступление нефинансовых активов |

877105 |

44,85 |

811400 |

32,91 |

510197 |

24,82 |

4. Увеличение стоимости материальных запасов |

565105 |

113,49 |

293185 |

11,89 |

182213 |

8,86 |

Объемы оказания и финансирования медицинской помощи ГБУ «Сафакулевская ЦРБ» увеличились в 2012 г. по отношению к 2011 г., но в 2013 г. произошло снижение данных расходов в связи с реализацией программы «Диспансеризация».

Объемы оказания и финансирования медицинской помощи в условиях амбулаторно-поликлинических учреждениях составили в 2011 г. — 61,58 %; в 2012 г. — 61,15 %; в 2013 г. — 64,13 %, в условиях больничных учреждений эти расходы составили в 2012 г. — 2,07 %; в 2013 г. — 1,85 %. Заметим, что в условиях иных типов учреждения данные расходы составили в 2011 г. — 38,42 %; в 2012 г. — 36,78 %; в 2013 г. — 34,02 %.

Учитывая состав источников финансирования, можно выделить следующее:

Во-первых, бюджетные средства определяют сумму дохода от оказания медицинских услуг и выполнения работ;

Во-вторых, внебюджетные источники, получаемые в виде дохода от реализации услуг и работ, включаются в состав источников финансирования, включая спонсорские средства со стороны организации материального производства;

В-третьих, медицинские учреждения имеют право на получение банковских кредитов [3, с. 223].

Кроме того, медицинские учреждения могут иметь доходы от депозитов и ценных бумаг. Именно поэтому возникает вопрос оценки соотношения экстенсивности и интенсивности использования ресурсов ГБУ «Сафакулевской ЦРБ» (таблица 3).

Комплексная оценка использования всех ресурсов свидетельствует о преимущественно экстенсивном их использовании (113,74 процентов), а влияние интенсивности использования ресурсов на прирост объема услуг составляет (–13,74 процента).

Для гармоничного развития медицинского учреждения необходимо улучшать использование факторов интенсивного характера (производительность труда, фондоотдача активной части основных средств).

Таблица 3.

Характеристика соотношения экстенсивности и интенсивности использования ресурсов

Показатель |

Коэффициенты влияния на прирост выручки от оказания услуг |

|

экстенсивности использования ресурса (Кэкст.i*100) |

интенсивности использования ресурса (100-Кэкст.i*100) |

|

Численность рабочих, чел. |

117,44 |

-17,44 |

Среднегодовая стоимость активной части производственных основных средств, тыс. руб. |

148,39 |

-48,39 |

Материальные затраты, тыс. руб. |

75,4 |

24,6 |

Показатели способа (экстенсивного и/или интенсивного) комплексного использования ресурсов |

113,74 |

-13,74 |

В исследовании выполнен анализ степени влияния на объем отдельных факторов, связанных с использованием трудовых ресурсов ГБУ «Сафакулевская ЦРБ» (таблица 4).

Таблица 4.

Анализ степени влияния на объем отдельных факторов

Показатель |

Прошлый год |

Отчетный год |

Динамика показателя (в %) |

Разница в процентах (+/-) |

Расчет влияния фактора |

Численность рабочих (N), чел. |

241 |

236 |

97,92 |

-2,08 |

-51,276 |

Число отработанных человеко-дней (Чд), дн |

59 045 |

56 876 |

96,33 |

-1,59 |

-39,197 |

Число отработанных человеко-часов (Чч), ч |

425 124 |

409 507 |

96,33 |

0 |

0 |

Объем платных услуг, тыс. руб. |

2465,198 |

2055,652 |

83,39 |

-12,94 |

-318,997 |

Численность рабочих в учреждении уменьшилась в 2013 г. по сравнению с 2012 г. и данное изменение является отрицательным, поскольку объем услуг сократился на 51, 276 %.

Объем платных услуг в результате потерь рабочего времени сократился на 1,59 процента.

В результате влияния вышеуказанных факторов объем платных медицинских услуг уменьшился в общей сложности на 409,546 тыс. руб. Данное изменение произошло за счет уменьшения числа отработанных человеко-дней 1,59 %, числа отработанных человеко-часов не изменилось. Резерв уменьшения объема платных услуг за счет лучшего использования трудовых ресурсов составляет — 318,997 руб.

ГБУ «Сафакулевская ЦРБ» необходимо иметь целевую программу эффективного использования ресурсов, а учитывая, что объем оказания услуг уменьшился на 409,546 тыс. руб., нужна программа мобилизации всех резервов роста медицинских услуг, в результате формирования системы управленческого учета и управленческого анализа.

Необходимо отметить, что в этих условиях финансовое планирование будет осуществляться на принципах «сметного финансирования» доходов и расходов средств, получаемых из бюджетных и внебюджетных фондов.

Исходя из этого следует отметить, что порядок финансового планирования на принципах «сметного финансирования» распространяется на бюджетные и внебюджетные источники [1, с. 12].

Управленческий учет формирует устойчивую и результативную обратную связь всех структурных звеньев учреждения, позволяет своевременно определить тенденции развития процессов оказания медицинских услуг.

Данные управленческого учета связаны с оценкой возможностей внутренних факторов роста организации формируются в процессе контроля деятельности отдельных подразделений и исполнителей, что позволяет обосновать первоочередные направления развития медицинского учреждения, учитывая резервы роста услуг и эффективность отдельных проектов.

Смета доходов и расходов медицинских учреждений, использующих систему управленческого учета и анализа, будет отличаться от типовой на два дополнительных раздела, которые будут отражать связь и взаимоотношения с бюджетами, связь и взаимоотношения с экономическими субъектами по свободной предпринимательской деятельности. Все средства выделенные из бюджета в финансовом плане отражаются в виде единой суммы, которой получены по единой целевой программе. Средства, получаемые из внебюджета могут быть в финансовом плане распределены исходя из потребностей медицинского учреждения по отдельным статьям.

В ходе исследования установлена необходимость гармонизации управленческого учета, управленческого анализа, контроля, бюджетирования и мониторинга в целях формирования системы эффективного управления организацией (рисунок 4).

Управление финансами медицинских учреждений нами рекомендуется построить по принципу «управление отклонениями» показателей фактических расходов от плановых. Это необходимо для принятия рациональных решений управленского аппарата по выполнению целей и задачи ГБУ «Сафакулевской ЦРБ».

Рисунок 4. Система учетно-аналитического обеспечения управления медицинского учреждения

Таким образом определены возможности активизации предпринимательской деятельности ГБУ «Сафакулевская ЦРБ» на основе достижения оптимального соотношения доходов и расходов предпринимательской деятельности. Процессный подход к организации управленческого учета (бюджетная деятельность и предпринимательская деятельность) позволит в ГБУ «Сафакулевская ЦРБ» организовать управленческий учет по типу «Учет доходов и расходов в разрезе бизнес-процессов: предпринимательская деятельность и бюджетная деятельность».

В исследовании определены рекомендации совершенствования формирования и реализации трудовых затрат по данным определения источников оплаты труда, выявления порядка его формирования и выявление структуры оплаты труда, сравнительного анализа, средней заработной платы по категориям персонала.

Для успешного функционирования медицинских учреждений необходима точная информация о том, что все средства используются строго по целевому назначению и в назначенные сроки. Наибольшую значимость в системе финансового управления в этих условиях имеет вопрос технологии постановки финансового управления.

На современном этапе развития рыночных отношений, вносит определенное изменение в деятельность медицинских учреждений с точки зрения управления финансовой деятельностью, которая направлена на тщательную проверку доходов и затрат по бюджетной и внебюджетной классификации на принятие экономичных, эффективных, результативных хозяйственных решений [2, с. 47].

Список литературы:

1. Бухтиярова Т.И., Якушев А.А. Концептуальная модель информационно-аналитического обеспечения принятия управленческих решений малого и среднего бизнеса / Т.И. Бухтиярова, А.А. Якушев // Современные технологии управления. 2013. № 5 (29). С. 1—16.

2. Бухтиярова Т.И., Якушев А.А. Системный анализ в качестве необходимого условия выработки обоснованных управленческих решений сложных экономических систем / Т.И. Бухтиярова, А.А. Якушев // АПК: регионы России. 2013. № 2. С. 47.

3. Дубынина А.В. Основные экономические мотивы поведения государства / А.В. Дубынина // В сборнике: Организационно-экономический механизм управления инновационным развитием Башарина А.В., Райская Т.Ю. Челябинск, 2013 С. 221—225.