Статья:

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

Секция: 11. Экономика

Выходные данные

Абдрашитова А.Т., Успенский И.В. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 4(23). URL: https://nauchforum.ru/archive/MNF_social/4(23).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

Абдрашитова Алена Тимуровна

студент Московского государственного университета экономики, статистики и информатики, РФ, г. Москва

Успенский Иван Викторович

студент Московского государственного университета экономики, статистики и информатики, РФ, г. Москва

Голощапова Людмила Вячеславовна

научный руководитель, доц. Московского государственного университета экономики, статистики и информатики РФ, г. Москва

Бизнес неотделим от социально-экономической среды любой страны, а жизнедеятельность этой среды, в свою очередь, поддерживается с помощью бизнеса. Порождаемые бизнесом потоки взаимных обязательств и ответственности, играющие решающую роль в формировании основы общества, вызывают у субъектов этого общества обоснованные ожидания к бизнесу в части решения задач социального развития и экологической безопасности, снижения негативных последствий его деятельности, а также оптимизации позитивного воздействия на общество. Бизнес, осознающий важность своего вклада в общество, рассматривается на сегодняшний день как социально ответственный.

Социальная ответственность бизнеса (в западном варианте — корпоративная социальная ответственность (КСВ) (corporate social responsibility, CSR)), которая определяется как социальные отношения, отражающие уровень обязательств предприятия в сфере социальной защиты, как отдельное направление возникла в 1970—1980-е гг. в развитых западных государствах [1]. Причинами ее возникновения стали различные факторы: негативное отношение общества к бизнесу (нарушение экологии, использование детского труда, коррупция и т. д.), возрастание роли репутации и имиджа компании и бренда как фактора приобретения товаров и услуг, сокращение в ряде стран государственных расходов в социальной сфере (например, политика нового федерализма Рейгана), возникновение нового элемента стоимости компании — моральной рыночной стоимости.

На страницах научных изданий достаточно часто повторяется тезис о том, что бизнес должен быть социально ответственным. Наиболее известными исследователями проблем социальной ответственности бизнеса являются Ф. Котлер и Н. Ли [2]. Авторы рассматривают способы интеграции благотворительных социальных программ в корпоративную идентичность при условии получения максимальной пользы для всей компании. Различные вопросы социальной ответственности (модели ценностно ориентированного менеджмента, влияние корпоративной социальной ответственности на принятие решений инвесторами, реакция потребителей на бренды, связанные с социальными проблемами, и многие другие) нашли отражение в трудах Дж. Вебера, Е. Маккея, Т. Маккея, Дж. Барни, С. Норика, Г. Сары.

В России понятие социального учета и отчетности, социальных расходов рассматривал известный ученый бухгалтерской науки профессор Я.В. Соколов. Профессор В.Г. Гетьман в своих публикациях исследует изменения, связанные с введением в США Закона Сарбейнса — Оксли. Существуют определенные наработки отечественных аспирантов, соискателей, кандидатов экономических наук. Например, С. Буко исследует корпоративную социальную ответственность как принцип ценностно ориентированного менеджмента, С. Туркина — такое явление, как социальные инвестиции.

В последние годы к владельцам бизнеса постепенно приходит понимание необходимости осуществления социально ответственного бизнеса и, как следствие, подготовки социальной отчетности. В связи с отсутствием в России регламентации данного вида отчетности на государственном уровне, а также стандартов формирования отчетов, максимально адаптированных к современным условиям деятельности, менеджмент различных компаний видит данную отчетность по-разному. Поэтому на текущий момент представление социальной отчетности осуществляется в различные сроки и с широким спектром периодичности [4].

Социальные отчеты могут формироваться в виде социальных, экологических, интегрированных отчетов, а также отчетов в области устойчивого развития, при этом законодательно не установлена смысловая нагрузка каждого из них. В статье приведен аналитический обзор формирования отчетов в России с начала их публикации по настоящее время, выявлены современные тенденции представления социальной отчетности.

В сложившихся в настоящее время условиях негативного воздействия результатов деятельности многих российских компаний на жизнь, здоровье и благосостояние населения, а также экологического состояния окружающей среды к владельцам бизнеса постепенно приходит понимание необходимости интеграции их текущей деятельности с социально ответственной практикой ведения бизнеса. В результате такого понимания стратегия многих крупных компаний тесно переплетается с достижением высокого уровня корпоративной социальной и экологической ответственности, а также с ценностями устойчивого развития страны. В рамках планирования стратегии собственниками компаний осуществляется постановка задач, решение которых обеспечивает компании в долгосрочной перспективе эффективность ведения бизнеса, лояльность заинтересованных сторон и в конечном итоге высокую прибыль, несмотря на высокие затраты на социально ответственное инвестирование. Результаты решения подобных задач находят отражение в социальной отчетности компаний.

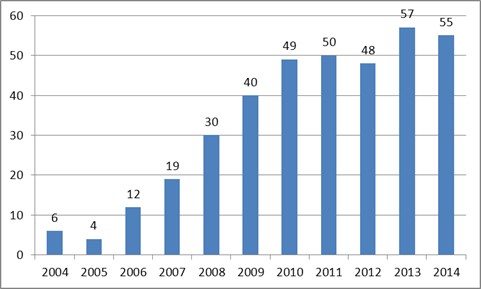

В последние годы в России наблюдается увеличение количества выпускаемых социальных отчетов, однако оно имеет неустойчивый характер. Число организаций, выпустивших минимум один социальный отчет в виде отдельного документа, можно оценивать на уровне 107, вместе с этим количество социальных отчетов, опубликованных ими за 2004—2014 гг., составляет 380. Количество отчетов по годам, за которые они были сформированы, представлено на рисунке 1.

Рисунок 1. Количество отчетов, опубликованных за 2004—2014 гг.

Из рис. 1 следует, что вплоть до 2011 г. наблюдается ежегодное увеличение количества опубликованных социальных отчетов, что, по мнению авторов, представляет собой достаточно закономерное явление в свете начала подготовки нового вида отчетности.

Однако в 2012 году количество опубликованных отчетов снижается. Причем отсутствуют отчеты и за более поздние годы по компаниям, опубликовавшим ранее несколько отчетов. Например, общество с ограниченной ответственностью (ООО) «ОГК-1» и закрытое акционерное общество (ЗАО) «ЮниКредитБанк», выпустившие отчеты за период с 2005 по 2008 гг., не формировали социальную отчетность за 2009 и 2010 гг.

Существуют организации, которые стабильно подготавливают ежегодные социальные отчеты начиная с 2004 года. Примером могут служить ОАО «Татнефть», Концерн «Шелл», ОАО ГМК «Норильский никель», ЗАО КБ «ФИА-БАНК», публиковавшие социальную отчетность вплоть до 2010 г. Более половины из таких компаний представляют нефтегазовый сектор. Вместе с этим наблюдается расширение видов деятельности, в которых за последние 3 года появились социальные отчеты, например, телекоммуникации, цементное производство и строительство.

Лидирующие позиции в части подготовки социальной отчетности занимают наиболее крупные компании России, которые способны вносить существенный вклад в благосостояние страны. Это компании нефтегазовой, электроэнергетической, металлургической промышленности, а также компании, осуществляющие деятельность в сфере финансов и страхования. Кроме того, малочисленные разработчики социальной отчетности присутствуют в деревообрабатывающей, химической и телекоммуникационной сферах.

Распределение количества отчетов в разрезе их видов по направлениям деятельности представлено в таблице.

Таблица 1.

Распределение количества отчетов в разрезе их видов по направлениям деятельности

Принадлежность компаний к видам экономической деятельности |

Число компаний |

Количество отчетов |

||||

ИО |

ОУР |

СО <**> |

ЭО |

Итого |

||

Нефтегазовая промышленность |

14 |

0 |

45 |

6 |

19 |

70 |

Энергетическая промышленность |

32 |

12 |

23 |

30 |

5 |

70 |

Металлургическая и горнодобывающая промышленность |

13 |

1 |

14 |

25 |

0 |

40 |

Химическая, нефтехимическая, парфюмерная промышленность |

4 |

1 |

0 |

16 |

0 |

17 |

Деревообрабатывающая, целлюлозно-бумажная промышленность |

4 |

0 |

0 |

4 |

12 |

16 |

Производство пищевых продуктов |

3 |

0 |

2 |

8 |

0 |

10 |

Телекоммуникации |

6 |

0 |

2 |

9 |

0 |

11 |

Финансы и страхование |

16 |

0 |

6 |

39 |

0 |

45 |

Жилищно-коммунальное хозяйство |

3 |

0 |

0 |

8 |

0 |

8 |

Цементное производство и строительство |

1 |

0 |

0 |

0 |

1 |

1 |

Образование, здравоохранение |

3 |

0 |

0 |

7 |

0 |

7 |

Транспорт |

3 |

0 |

2 |

7 |

1 |

9 |

Прочие виды услуг |

3 |

0 |

3 |

1 |

0 |

4 |

Некоммерческие организации |

2 |

0 |

1 |

3 |

0 |

4 |

Всего |

107 |

14 |

100 |

160 |

38 |

312 |

Из данных таблицы следует, что из 312 отчетов, опубликованных российскими компаниями начиная с 2000 г. по настоящее время, наибольшее количество отчетов (160) составляют социальные отчеты. Отчеты в области устойчивого развития представлены в количестве 100 документов. Исключительно экологические результаты деятельности опубликованы в 38 отчетах, подобную отчетность на текущий момент формируют компании нефтегазового сектора — ОАО «Газпром» и ООО «Газпром трансгаз Ухта»; деревообрабатывающей и целлюлозно-бумажной промышленности — ОАО «Группа «Илим»» и ОАО «Архангельский целлюлозно-бумажный комбинат». Интегрированную отчетность представляют в основном компании энергетического сектора, в том числе Государственная корпорация по атомной энергии «Росатом», ОАО «Концерн «Росэнергоатом», ОАО «Санкт-Петербургский научно-исследовательский и проектно-конструкторский институт «Атомэнергопроект»», ОАО Нижегородская инжиниринговая компания «Атомэнергопроект», Открытое внешнеэкономическое акционерное общество «Техснабэкспорт», ОАО «ТВЭЛ» и ОАО «Атомэнергомаш». По мнению авторов, наибольший интерес заинтересованных пользователей вызывают отчеты, представляющие комплексные результаты деятельности компании, в частности отчеты в области устойчивого развития. Это связано с тем, что подобные отчеты предназначены для раскрытия разносторонних результатов деятельности компании. Более того, они демонстрируют взаимосвязь постановки стратегических целей компании с ее участием в решении общественно значимых проблем.

Периоды, за которые организации формируют социальную отчетность, как правило, разнятся. Отчетность может быть сформирована за 3 года. Подобный временной период зачастую избирается компанией при выпуске первого социального отчета. Яркими примерами изложенного являются первые социальные отчеты ОАО «Северсталь», составленные за 2004—2006 гг., Южно-Российского государственного университета экономики и сервиса за 2008—2010 гг. Часто отчетным периодом являются 2 года, что, по мнению авторов, объясняется стремлением компании показать динамику своего развития либо обобщить результаты деятельности в целях приведения более глобальных данных (объемов произведенных инвестиций, размеров благотворительной помощи). Подобный подход демонстрируют ОАО «Лукойл», ОАО «Новатэк», ОАО «Полюс Золото», формирующие социальные отчеты за 2 года на постоянной основе. Однако наиболее распространенными являются отчеты за 1 календарный год, что, с точки зрения авторов, создает определенные проблемы для заинтересованных пользователей в процессе проведения анализа и сопоставления отчетов между собой.

Вышеизложенное позволяет констатировать, что формирование и представление социальной отчетности российскими компаниями, не будучи должным образом регламентированными, осуществляются исходя из мнения и видения собственников и топ-менеджмента, опираясь на профессиональное суждение сотрудников, формирующих такую отчетность. Соответствующий методологический инструментарий в нашей стране до сих пор не разработан. В результате наблюдается:

1) широкое разнообразие видов отчетов при отсутствии понимания предназначения каждого из них;

2) разброс периодичности публикации социальных отчетов, которая определяется отчитывающимися компаниями самостоятельно.

В результате социальная отчетность российских компаний имеет различные наполнение, формат и структуру представления результатов социально ответственного ведения бизнеса, что осложняет процессы ее чтения и сопоставления. Разрешение указанных проблем возможно при условии создания в России соответствующей нормативно-правовой базы корпоративной социальной отчетности.

Список литературы:

1. Безручук С.Л., Лайчук С.М. Социальная ответственность бизнеса: отражение в отчетности // «Международный бухгалтерский учет» — 2013. — № 27.

2. Котлер Ф. Корпоративная социальная ответственность. Как сделать как можно больше добра для вашей компании и общества. Пер. с англ. С. Яринич / Ф. Котлер, Н. Ли. — М.: Стандарт, 2005. — 302 с.

3. Краснова М.В. Подходы к регулированию социальной отчетности в России // «Международный бухгалтерский учет». — 2013. — № 11.

4. Краснова М.В. Система сбалансированных показателей как инструмент подготовки корпоративной социальной отчетности // «Международный бухгалтерский учет». — 2012. — № 38.

5. Кушпов В.А. Социальная ответственность как фактор развития предприятий — [Электронный ресурс]. — М., 2014. — Режим доступа. — URL: http://www.ecsocman.edu.ru/db/msg/202481.html (Дата обращения 05.04.2015).

6. Российский союз промышленников и предпринимателей (РСПП) — [Электронный ресурс] — Режим доступа. — URL: http://рспп.рф/simplepage/157 (Дата обращения 05.04.2015).