Статья:

КЛАССИФИКАЦИЯ МЕТОДОВ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Секция: 11. Экономика

Выходные данные

Лебедев Б.А. КЛАССИФИКАЦИЯ МЕТОДОВ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXIV междунар. студ. науч.-практ. конф. № 5(24). URL: https://nauchforum.ru/archive/MNF_social/5(24).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 3 голоса

Мне нравится3

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

КЛАССИФИКАЦИЯ МЕТОДОВ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Лебедев Борис Андреевич

студент Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

Кузнецов Юрий Викторович

научный руководитель, д-р экон. наук, проф. Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

При построении системы планирования на предприятии самое важное, пожалуй, правильно выбрать метод планирования, тот инструментарий, при помощи которого будут построены планы предприятия. Под методом планирования принято понимать «способ осуществления планирования, то есть способ реализации плановой идеи» [3, с. 69].

В настоящее время в отечественной и зарубежной литературе можно встретить описание различных методов планирования. Однако стоить заметить, что многие авторы не проводят классификация методов планирования как таковую, не выделяются критерии классификации. Так, наиболее часто в учебной и научной литературе можно встретить выделение «основных» методов планирования, к которым относят балансовый, бюджетный, нормативный, расчетно-аналитический и статистический методы.

Данные методы планирования описаны во многих учебниках и монографиях, посвященных планирования или менеджменту на предприятии, поэтому здесь не будем останавливаться на их анализе. Заметим, однако, что, во-первых, согласно недавним исследованиям бюджетирование воплощают в жизнь практически все европейские компании (крупные) [8, с. 575]. А во-вторых, к «основным» методам планирования авторы относят традиционное бюджетное планирование, которое состоит в «разработке и утверждении операционных и финансовых бюджетов для предприятия в целом и его отдельных подразделений, а также жесткий контроль за их выполнением» [2, с. 36]. В последнее время набирают популярность более современные концепции бюджетирования, которые расширяют рамки традиционного подхода к нему. К ним можно отнести стратегически-ориентированное бюджетирование, «улучшенное бюджетирование», «продвинутое бюджетирование», подход к планированию «вне бюджетирования».

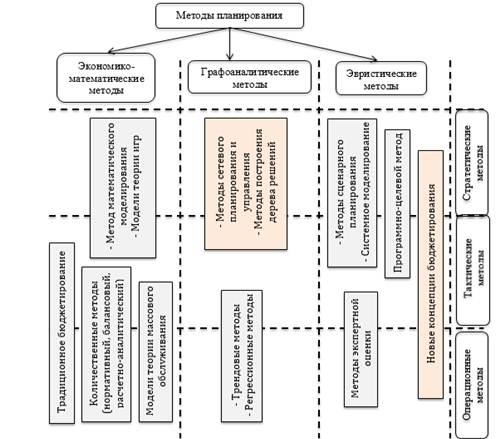

Некоторые авторы (например, в учебнике «Менеджмент» под редакцией Ю.В. Кузнецова или в учебнике Ю.А. Маленкова «Современный менеджмент») проводят все же классификацию методов планирования деятельности предприятия в зависимости от того или иного критерия. Остановимся на двух критериях классификации.

Методы планирования деятельности предприятия можно разделить в зависимости от направления планирования, от степени влияния на организацию на методы стратегического, тактического и оперативного планирования. Поскольку стратегическое планирование влияет на всю организацию в целом и рассчитывается, как правило, на долгосрочную перспективу, то и методы стратегического планирования направлены на долгосрочный временной горизонт и основаны в основном на применении системного подхода, разработке системных моделей. К ним можно отнести метод сценарного планирования (метод оптимизации плановых решений), программно-целевой метод планирования, такие новые концепции бюджетирования, как «продвинутое бюджетирование», «вне бюджетирования» и другие, а также методы стратегического анализа, такие как SWOT-анализ, PEST-анализ, SNW-анализ. К методам тактического планирования, то есть позволяющих планировать развитие всей организации, в основном, в среднесрочной перспективе, а также развитие ее подразделений, относят методы математического моделирования, а также возможно применение описанных ранее «основных» методов планирования (традиционное бюджетирование, нормативный метод планирования и прочие). Методы оперативного планирования должны позволять наиболее эффективно планировать развитие организации и ее подразделений, как правило, в краткосрочном интервале времени. К ним относят «методы решения типовых задач», например, методы планирования трудовых ресурсов компании, методы планирования выпуска продукции и другие [6, с. 231]. Видится , что эти «типовые» методы основаны на перечисленных выше «основных» методах планирования, например, на статистических, расчетно-аналитических методах планирования.

Ю.А. Маленков в своем учебнике «Стратегический менеджмент» выделяет несколько групп методов планирования деятельности организации, а именно он выделяет количественные, графоаналитические, экономико-математические и эвристические методы планирования. В качестве критерия такой классификации можно предложить степень использования математических, графических и экспертных методов анализа информации.

В качестве количественных методов планирования автор указывает балансовый, нормативный, расчетно-аналитический методы. Однако представляется, что их можно не выделять отдельно, а отнести к экономико-математическим методам, потому что эти методы также предполагают математическое описание экономических процессов, построение тех или иных моделей, таблиц. К экономико-математическим моделям относят также модели риска, модели теории массового обслуживания и модели теории игр [7, с. 196]. Можно сказать, что эти методы являются современными попытками привнести в процесс планирования на предприятия новые методы, относящиеся изначально к другим областям знаний. Так, теория игр позволяет понять, какую стратегию наиболее вероятно выберет другая сторона (конкурент или государство) при той или иной внешней среде, и какую стратегию наиболее целесообразно выбрать данной компании в ответ на это. Однако применение метода теории игр в тактическом или оперативном планировании видится мало вероятным, поскольку здесь нужны уже более конкретные количественные показатели, а не выбор наиболее эффективного направления, способа деятельности.

Модели теории массового обслуживания основаны на теории вероятности и математической статистики. Теория массового обслуживания позволяет выбрать наиболее эффективный вариант организации обслуживания, который обеспечивал бы минимальное время обслуживания при наименьших затратах и высоком качестве обслуживания. Эти методы применяются в розничной торговле, например, при анализе количества обсуживаемых клиентов, продолжительности их обслуживания, и, как следствие, при планировании расширения магазина (если количество клиентов неуклонно возрастает) и тому подобное. Данный метод может использоваться и в других сферах экономики, например, в промышленности при планировании количества материалов (стали или других металлов), необходимых для непрерывного литья заготовок.

Отдельной группой методов планирования деятельности организации, помимо экономико-математических методов, можно назвать графоаналитические методы планирования. К ним относятся трендовые, регрессионные, сетевые методы планирования и моделирование деревьев решений. Трендовый и регрессионный методы являются аналогами статистического метода и метода математического моделирования соответственно. Моделирование деревьев решений представляет собой «графический метод анализа информации, который отображает процесс принятия управленческих решений в виде набора последовательных альтернативных действий и состояний среды, комбинации которых, при заданных вероятностях, приводят к достижению поставленных перед руководителем целей» [5, с. 35].

В последнее время широкое распространение получили методы сетевого планирования и управления. Как правило они применяются при планировании проведения комплекса взаимосвязанных работ, например, при строительстве какого-то объекта. Для этого вычерчивается некий график, «сеть», соединяющее работы, необходимые для достижения определенной цели (например, строительство нового цеха). После построения такого графика он анализируется различными способами, например, CPM (метод критического пути), PERT и другими.

Последняя группа методов — эвристические методы планирования деятельности предприятия, поскольку они наиболее полно сочетают различные методы математического анализа и творческого изобретательного мышления и поэтому призваны приводить к целям в условиях неполной исходной информации, нестабильности, изменчивости внешней среды. К ним относят методы экспертной оценки, методологии сценариев развития и системное моделирование. Методы экспертной оценки практически не используют математические методы (уравнения, неравенства и так далее). Они опираются на мнения той или иной группы наиболее квалифицированных специалистов в соответствующей области, в процессе обобщения которых и строится плановый показатель. Методы сценарного планирования состоят в разработке различных сценариев развития предприятия в зависимости от группы факторов, например, создаются пессимистический, наиболее вероятный и оптимистический планы. Системное моделирование указывается авторами как самая сложная, но в то же время эффективная методология планирования. Системное моделирование предполагает сочетание всех (или многих) вышеперечисленных методов в единой системной модели, а также ориентировано на использование внутренних резервов менеджмента, их интуицию, способности и тому подобное.

Заметим при этом, что авторы не выделяют бюджетирование ни в одной из групп методов планирования в данной классификации. Представляется, что поскольку традиционное бюджетирование предполагает построение четкой системы взаимосвязанных бюджетов и ориентировано на тактическое и операционное планирование, его можно отнести скорее к экономико-математическим методам планирования. Современные же концепции бюджетирования (продвинутое бюджетирование, подход «вне бюджетирования») можно отнести к эвристическим, поскольку они предполагают построение целевых показателей или же разработку системы сбалансированных показателей и тому подобное.

К эвристическим методам планирования можно также отнести и программно-целевой метод планирования, поскольку он направлен на выявление целей организаций и построение различных, но взаимоувязанных программ, необходимых для достижения этих целей. А поэтому он сочетает в себе как математические методы, так и экспертные мнения при построении этих программ, при выявлении целей организации и так далее.

Рисунок 1. Классификация методов планирования деятельности организации (Источник: составлено автором)

Таким образом, можно заключить, что наиболее важными классификациями методов планирования деятельности организации является деление на стратегические, тактические и операционные методы, а также выделение таких групп методов, как экономико-математических, графоаналитических и эвристических методов планирования. Можно попытаться их объединить, изобразив в виде диаграммы (рис. 1).

На рис. 1 желтым цветом выделены те методы планирования деятельности предприятия, которые можно отнести к современным методам. Такое выделение сделано на основе анализа самих методов, а также анализа различных публикаций, посвященных данной тематике, и связано с тем, что современные условия деятельности компаний вынуждают отказываться от традиционных, «основных» методов планирования и внедрять новые, позволяющие более эффективно реагировать на изменение внешних условий, более понятно и наглядно описывать достижение результатов, анализировать последствия принятия тех или иных решений и тому подобное.

Список литературы:

1. Алексеева М.М. Планирование деятельности фирмы: учебно-методическое пособие / М.М. Алексеева. — М.: Финансы и статистика, 2000. — 246 c.

2. Бабич Т.Н., Козьева И.А., Вертакова Ю.В., Кузьбожев Э.Н. Прогнозирование и планирование в условиях рынка: Учеб. пособие. — М.: ИНФРА — М, 2012. — 336 с.

3. Внутрифирменное планирование: учеб. пособие / Л.В. Стрелкова, Ю.А. Макушева. — М.: ЮНИТИ-ДАНА, 2011. — 367 с.

4. Драпкина Г.С., Дикарев В.Н. Планирование на предприятии: учебное пособие. — Кемерово, 2006. — 132 с.

5. Краснов С. Как выбрать правильное решение? Дерево альтернатив как удобный инструмент стратегического планирования / С. Краснов // Что делать. Обозрение. — 2014. — № 8-9 (117). — С. 35—37.

6. Менеджмент: учебник / Под ред. проф. Ю.В. Кузнецова; СПбГУ, экон. факультет. — М.: ЗАО «Издательство «Экономика», 2010. — 503 с.

7. Современный менеджмент: учебник / Ю.А. Маленков; СПбГУ, экон. факультет. — М.: ЗАО «Издательство «Экономика», 2010. — 439 с.

8. Cardoş Ildikó Réka, Pete Ştefan, Cardoş Vasile Daniel. Traditional budgeting versus beyond budgeting: a literature review // The Annals of the University of Oradea. Economic Sciences. — 2014. — 1st issue. — P. 573—581.