Статья:

РОЛЬ БАНКОВСКОГО СЕКТОРА В ПЕНСИОННОЙ СИСТЕМЕ

Секция: 11. Экономика

Выходные данные

Носкова П.А. РОЛЬ БАНКОВСКОГО СЕКТОРА В ПЕНСИОННОЙ СИСТЕМЕ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXIV междунар. студ. науч.-практ. конф. № 5(24). URL: https://nauchforum.ru/archive/MNF_social/5(24).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

РОЛЬ БАНКОВСКОГО СЕКТОРА В ПЕНСИОННОЙ СИСТЕМЕ

Носкова Полина Александровна

студент Новгородского Государственного Университета имени Ярослава Мудрого, РФ, г. Великий Новгород

Эльдиева Татьяна Махмутовна

научный руководитель, д-р экон. наук, проф. Новгородского Государственного Университета имени Ярослава Мудрого, РФ, г. Великий Новгород

В современном мире роль банковской системы в экономике страны огромна. Она занята не только организацией денежного оборота и кредитных отношений, управлением системой платежей. Денежно-кредитные организации предоставляют широкий спектр услуг. Со сравнительно недавнего времени банковский сектор стал принимать непосредственное участие в пенсионной системе.

В рамках пенсионной реформы в связи с изданным Указом Президента РФ № 1077 «О негосударственных пенсионных фондах» с 1992 года в России начинают функционировать негосударственные пенсионные фонды [4]. Несколько позже негосударственные пенсионные фонды стали создаваться в составе финансовых групп банков.

Негосударственный пенсионный фонд (сокращенно НПФ) — это некоммерческая организация социального обеспечения, основной целью деятельности которой является выплата пенсий участникам системы негосударственного пенсионного обеспечения.

Цель деятельности НПФ состоит в предоставлении гражданам возможности улучшить свое финансовое состояние в будущем за счет инвестирования накопительной части пенсии в доходные финансовые инструменты.

В настоящее время по данным Центрального Банка России на 27.03.2015 г. в России функционируют 119 официально зарегистрированных негосударственных пенсионных фондов [5]. Причем к финансовым группам банков относятся 8 из них, а именно:

· АО НПФ «Башкортостан»;

· НПФ «Внешэкономфонд»;

· АО НПФ ВТБ Пенсионный фонд;

· ЗАО «КИТФинанс НПФ»;

· ЗАО НПФ «Райффайзен»;

· ЗАО НПФ «Русский Стандарт»;

· ЗАО «НПФ Сбербанка»;

· ЗАО «НПФ УРАЛСИБ».

К услугам, предоставляемым негосударственными пенсионными фондами, относятся:

· Обязательное пенсионное страхование (в том числе Государственная программа софинансирования пенсии);

· Негосударственное пенсионное обеспечение, включающее в себя:

· Индивидуальные пенсионные планы для физических лиц;

· Корпоративные пенсионные программы для юридических лиц.

В полной силе негосударственные пенсионные фонды начали работать после реформирования пенсионной системы, в соответствии с которой граждане должны выбрать вариант пенсионного обеспечения: формировать только страховую пенсию (все 22 %) или формировать и страховую пенсию (16 %), и накопительную (6 %) [2].

Если принято решение о формировании накопительной части пенсии, то необходимо определиться, кому доверить ее управление: государству в лице Пенсионного фонда России, выбрав управляющую компанию, или негосударственному пенсионному фонду.

Люди, не знакомые с принципами работы НПФ, боятся доверять им свои сбережения. Чтобы проверить надежность того или иного фонда можно ознакомиться с рейтингами НПФ, которые ежегодно составляются специализированными компаниями для иллюстрации эффективности работы фондов. Помимо этого, ведущие рейтинговые агентства периодически проверяют надежность негосударственных пенсионных фондов, присуждая им соответствующие рейтинги надежности, пример которых представлен в таблице 1.

Еще одним существенным показателем является то, что деятельность НПФ контролируется целым рядом структур, в число которых входят Федеральная налоговая служба, Пенсионный фонд РФ, Счетная палата, Служба Банка России по финансовым рынкам, независимые аудиторы и актуарии.

Таблица 1.

Рейтинги надежности НПФ, входящих в финансовые группы банков

Наименование НПФ |

Рейтинг надежности |

|

Рейтинговое агентство «Эксперт РА» (RAEX) |

Национальное Рейтинговое Агентство |

|

«НПФ Сбербанка» |

«А++» (Исключительно высокий (наивысший) уровень надежности, прогноз «стабильный») |

«ААА» (Максимальная надежность) |

НПФ ВТБ Пенсионный фонд |

«А++» (Исключительно высокий (наивысший) уровень надежности», прогноз «стабильный») |

Не участвует |

«НПФ УРАЛСИБ» |

«А+» (Очень высокий уровень надежности», прогноз «стабильный») |

«АА-» (Очень высокая надежность, третий уровень) |

НПФ «Райффайзен» |

«А++» (Исключительно высокий (наивысший) уровень надежности, прогноз «стабильный») |

Не участвует |

НПФ «Русский Стандарт» |

Не участвует |

Не участвует |

НПФ «Башкортостан» |

Не участвует |

Не участвует |

НПФ «Внешэкономфонд» |

Не участвует |

Не участвует |

«КИТФинанс НПФ» |

«A++» (Исключительно высокий уровень надежности», прогноз «стабильный») |

«AAА» (Максимальная надежность) |

Источник: Данные ведущих рейтинговых агентств [1; 3]

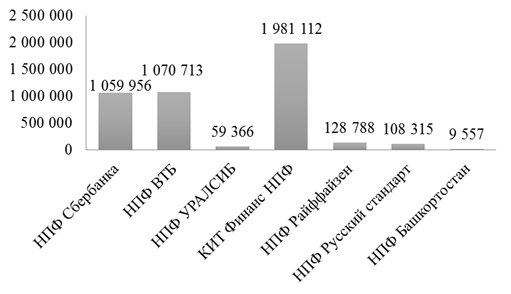

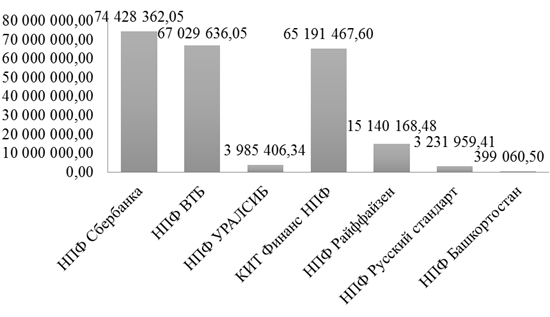

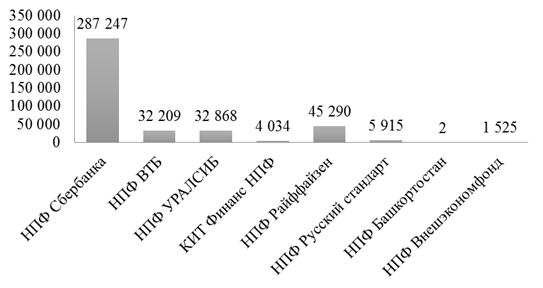

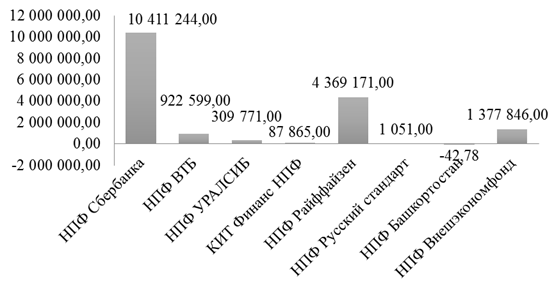

При выборе негосударственного пенсионного фонда следует руководствоваться не только присуждаемыми рейтингами. Важную роль играет доходность фонда, а также его стабильность, которые обеспечиваются за счет объемов средств, переданных фонду в рамках обязательного пенсионного обеспечения, формируемых за счет взносов клиентов. Основные показатели деятельности негосударственных пенсионных фондов, входящих в финансовые грумы банков, представлены на рисунках 1, 2, 3 и 4 [5].

Рисунок 1. Количество застрахованных лиц по ОПС (за 2014 год)

Рисунок 2. Объем пенсионных накоплений по ОПС, тыс. руб. (за 2014 год)

Рисунок 3. Количество участников НПО (за 2014 год)

Рисунок 4. Объем пенсионных резервов по НПО, тыс. руб. (за 2014 год)

На основании представленных диаграмм можно судить об успешности деятельности тех или иных негосударственных пенсионных фондов, относящихся к банковскому сектору, по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению. Как и следовало ожидать, НПФ «Сбербанка» занимает лидирующее положение по всем показателям кроме количества застрахованных лиц. Однако относительно небольшое количество клиентов обеспечивает наибольший объем пенсионных накоплений, что говорит о большем достатке застрахованных в НПФ «Сбербанка».

По обязательному пенсионному страхованию НПФ ВТБ и «КИТ Финанс НПФ» несильно отстают от НПФ «Сбербанка». По негосударственному пенсионному обеспечению следующим за Сбербанком идет НПФ «Райффайзен».

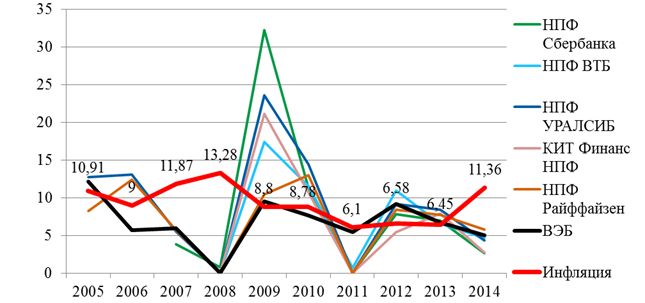

Как отмечалось ранее, важную роль играет доходность фонда. Динамика показателей доходности негосударственных пенсионных фондов, входящих в финансовые группы банков, за период с 2005 по 2014 годы показана на рисунке 5. Для сравнимости данных на графике отображен уровень инфляции и доходность государственной управляющей компании Внешэкономбанк.

Рисунок 5. Показатели доходности НПФ [5; 6]

Рисунок 5. Показатели доходности НПФ [5; 6]

Как видно из графика доходность НПФ превышает не только показатели инфляции, но и уровень доходности государственной управляющей компании Внешэкономбанк. Причем за период существования обязательного пенсионного страхования доходность Внешэкономбанка не всегда достигала уровня инфляции, что говорит об обесценении денежных средств населения, доверивших управление своей пенсией государству. Однако в связи с экономическими кризисами, произошедшими в 2008 и 2011 годах, а также экономико-политическим положением в 2014 году во всем мире НПФ решили не начислять доход в эти периоды.

Проведенный анализ деятельности негосударственных пенсионных фондов был основан на официальных данных, опубликованных самими фондами. Для более наглядного ознакомления с тем или иным фондом можно почитать отзывы населения. Существует ряд сайтов в Интернете, где каждый человек может поделиться своими впечатлениями не только об эффективности деятельности НПФ, а также и об обслуживании. Причем хотелось бы отметить, что отзывы о каждом негосударственном пенсионном фонде существуют как положительные, так и отрицательные, не смотря на рейтинг, уровень надежности и популярность фонда.

Необходимо отметить, что в системе пенсионного обеспечения граждан действуют не только «банковские» негосударственные пенсионные фонды. Причем лидирующие места в общем рейтинге НПФ занимают фонды, образованные компаниями из различных отраслей экономики.

Таким образом, будущим пенсионерам не стоит останавливаться лишь на рассмотрении Пенсионного фонда в лице управляющих компаний. Не надо забывать и о негосударственных пенсионных фондах, позволяющих более выгодно инвестировать пенсионные накопления и получать более высокий инвестиционный доход благодаря использованию различных финансовых инструментов. Как было отмечено ранее, некоторая нестабильность деятельности присуща не только НПФ, но и Государственной управляющей компании, что свидетельствует о зависимости от внешней ситуации на рынке каждого участника. Изучив и проанализировав показатели деятельности фондов, а также отзывы населения, можно выбрать и доходный, и надежный НПФ, который позволит преумножить будущую пенсию.

Список литературы:

1. Национальное Рейтинговое Агентство — Режим доступа. — URL: http://www.ra-national.ru/ (Дата обращения 05.05.2015).

2. Пенсионный фонд Российской Федерации — Режим доступа. — URL: http://www.pfrf.ru/ (Дата обращения 05.05.2015).

3. Рейтинговое агентство «Эксперт РА» — Режим доступа. — URL: http://www.raexpert.ru/ (Дата обращения 05.05.2015).

4. Федеральный закон «О негосударственных пенсионных фондах» от 07.05.1998 № 75-ФЗ (ред. от 21.07.2014) // СПС «Консультант Плюс».

5. Центральный Банк РФ — Режим доступа. — URL: http://www.cbr.ru/ (Дата обращения 05.05.2015).

6. Investfunds — Режим доступа. — URL: http://npf.investfunds.ru/.