Статья:

БАНКОВСКОЕ КРЕДИТОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Секция: 11. Экономика

Выходные данные

Букур А.О. БАНКОВСКОЕ КРЕДИТОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXIX междунар. студ. науч.-практ. конф. № 10 (29). URL: https://nauchforum.ru/archive/MNF_social/10(29).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 167 голосов

Мне нравится167

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

БАНКОВСКОЕ КРЕДИТОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Букур Алина Олеговна

студент Государственной организации высшего профессионального образования «Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского», ДНР, г. Донецк

Попова Ирина Витальевна

научный руководитель, канд. экон. наук, доц. Государственной организации высшего профессионального образования «Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского»,

ДНР, г. Донецк

В условиях рыночной экономики любое государство стремится увеличить уровень экономического состояния, что невозможно без внедрения инновационных технологий. Инновации оказывают влияние на различные аспекты общегосударственного развития, поскольку определяют место государства в мировом хозяйстве, его внутреннее социально-экономическое положение. В условиях кризиса наблюдается ослабление состояния экономики, финансов, промышленности, а также банковского сектора. Поэтому единственным выходом из кризиса является активизация инновационно-инвестиционной деятельности отраслей экономики государства.

Актуальность исследования заключается в том, что для стабилизации и улучшения ситуации необходимо активно внедрять в практику банковское кредитование инновационной деятельности, поскольку развитие инноваций способствует ускорению обновления основного и оборотного капиталов, обновлению технологий производства, достижению экономического и социального эффектов.

Проблемами банковского кредитования и финансирования инновационной деятельности, а также вопросами их стимулирования и активизации занимались как отечественные ученые: Т.А. Васильева, А.С. Волчанка, А.Н. Другов, Л.Б. Евтух, В.Ф. Иванов, М.И. Крупка, А.Я. Кузнецова, Е.Д. Мировский, А.Н. Пересада, В.К. Рысин, В.Г. Чабан, так и зарубежные ученые: П. Друкер, В. Сигурт и многие другие.

Целью исследования является определение текущего состояния инновационной деятельности в Украине, выявление проблем банковского кредитования инноваций, а также исследование государственных задач и мероприятий, направленных на поддержку инновационного развития государства.

Инновации во всех сферах деятельности требуют финансовых вложений. Спрос на инновации всегда существует, но он ограничивается финансовыми возможностями.

В Украине в настоящее время наблюдается такое состояние: инновации необходимо разрабатывать, внедрять в практику, но не хватает инвестиций, инвесторов с имеющимися финансовыми ресурсами. Это и является одной из причин того, что Украина со своей отсталой техникой и технологией уже длительное время не может выйти на перспективные передовые рубежи. В этих условиях необходимо максимально использовать реально существующие источники финансирования, тщательно осуществлять их поиск, анализ и отбор [4, с. 63].

Как показывает зарубежный опыт, одним из наиболее распространенных способов финансирования инновационной деятельности являются банковские кредиты.

Банки являются главным звеном денежно-кредитной системы и реальными посредниками на инвестиционном рынке, поскольку они имеют возможность привлекать необходимые финансовые ресурсы и вкладывать капитал в наиболее привлекательные проекты. Кредиты банков относятся к источникам заемных средств и выступают весомым финансовым рычагом стимулирования и обеспечения инновационной деятельности.

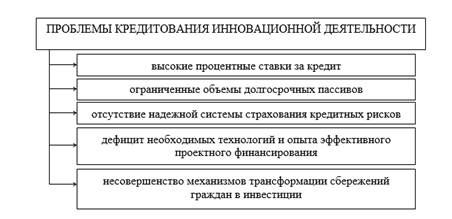

Следует отметить, что банковский кредит как источник финансирования инновационных проектов пока не приобрел популярности в Украине. Главные проблемы долгосрочного кредитования инновационной деятельности в Украине представлены на рисунке 1.

Рисунок 1. Проблемы кредитования инновационной деятельности [3, с. 142]

Инновационные процессы в Украине характеризуются такими чертами, как: недостаточный уровень финансирования и высокий риск ведения инновационной деятельности. Главным сдерживающим фактором формирования инновационного развития является углубление разрыва между реальной инновационной экономикой и банковскими институтами. Основы этого процесса были сформированы еще во времена Советского Союза и углубленные кризисными явлениями в украинской экономике в начале 90-х годов ХХ века. Существование такого разрыва, в свою очередь, усугубляет проблему обновления основных фондов научной сферы. Для малых предприятий нехватка финансовых ресурсов является главным сдерживающим фактором развития.

Одним из основных показателей, который характеризует инновационную направленность экономики, является общая наукоемкость ВВП. В США, Японии и странах Западной Европы данный показатель находится примерно на уровне 2,5–3 %. По прогнозу на 2015 год предусматривается его постепенное повышение. Подобная тенденция прослеживается и в странах Юго-Восточной Азии, Китае и Индии. Зато в Украине наукоемкость ВВП с каждым годом сокращается и сейчас составляет около 1 % [1, с. 57].

Активизация инновационных процессов и внедрение инноваций во всех отраслях экономики государства связаны, прежде всего, с деятельностью предприятий. В Украине доля предприятий, которые реализуют и внедряют инновации, постоянно уменьшается. Малые предприятия являются инновационно-активными во многих видах экономической деятельности. Однако в Украине малый бизнес, по сравнению со многими другими государствами, развит недостаточно.

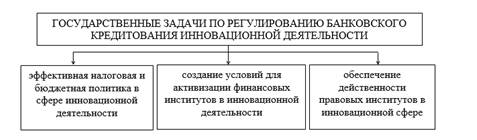

Роль государства в регулировании банковского кредитования инновационных процессов заключается в создании благоприятного экономического климата для их осуществления и обеспечения активного и эффективного взаимодействия между банками и предприятиями. Поэтому государство должно выполнять ряд задач, представленных на рисунке 2.

Рисунок 2. Государственные задачи по регулированию банковского кредитования инновационной деятельности [2, с. 45]

Современная отчетность украинских банков, а также государственная официальная статистика фактически не содержит информации по объемам привлечений банковского кредита в инновационную сферу. Существующая статистическая база в Украине не позволяет в полной мере оценить состояние инновационного развития национальной экономики.

Государственная политика должна быть ориентированной на разработку системы приоритетов и стимулов, которая бы направляла кредитные ресурсы на поддержку инновационного развития. Разработка данной системы требует таких основных мероприятий как:

1) стимулирование государством создания специализированных инновационных банков, а также фондов долгосрочного кредитования банков путем установления соответствующих льгот по налогообложению средств, инвестируемых для достижения технологических изменений. Экономически обоснованные налоги, выполняя стимулирующую функцию, будут активизировать инвестиционно-инновационные процессы;

2) дифференциация ставки налога на прибыль банков в зависимости от направлений использования ресурсов – снижение ставки в случае направления ресурсов на долгосрочное кредитование инновационных проектов;

3) создание системы льготного рефинансирования гарантирования банков, которые предоставляют льготные кредиты для реализации инвестиционных проектов по разработке и внедрению инновационных продуктов;

4) внедрение механизма государственного страхования кредитов, предоставленных предпринимателям, работающим в сфере разработки и внедрения высокотехнологичной продукции;

5) поощрение банков при покупке акций предприятий, производящих инновационный продукт, путем освобождения от налогообложения той части прибыли банка, которая инвестируется в акции данных предприятий;

6) снижение нормы резервирования для банков, осуществляющих кредитование инновационных проектов.

Научная новизна исследования заключается в предложении действенных мероприятий, направленных на поддержку инновационного развития государства путем создания благоприятных условий для осуществления банковского кредитования инновационной деятельности.

Таким образом, можно сделать вывод, что современное состояние экономики Украины свидетельствует о недостаточном развитии предприятий и их инновационной активности с учетом потребностей общества. Одним из необходимых условий осуществления инвестиционно-инновационной деятельности предприятий является наличие финансовых ресурсов, основная часть которых приобретается через банковское кредитование. Кредитование банками инновационного развития в целом положительно влияет на экономическое развитие государства.

Список литературы:

1. Иванов В.Ф. Мониторинг научной и инновационной деятельности как основа для принятия решений в области инновационной политики / В.Ф. Иванов, Е.Д. Мировский // Экономика: анализ, прогноз, регулирование. – 2014.− № 9.−С. 56–62.

2. Крупка М.И. Теоретические аспекты управления механизмом кредитования долгосрочных программ развития экономики в Украине / М.И. Крупка, Л.Б. Евтух // Финансы Украины: научно-теорет. и информ.-практ. журн. М-ва фин. Украины. – 2015. – № 1. – С. 43–57.

3. Кузнецова А.Я. Реалии банковского финансирования инноваций / А.Я. Кузнецова // Региональная экономика. – 2013.− № 3. – С. 136–144.

4. Чабан В.Г Выбор источника финансирования инновационной деятельности / В.Г. Чабан // Формирование рыночных отношений в Украине. – 2014. – № 4. − С. 61–64.