Статья:

ОЦЕНКА ОПТИМАЛЬНОЙ СТРУКТУРЫ КАПИТАЛА НА ПРИМЕРЕ ОАО «РЖД»

Секция: 11. Экономика

Выходные данные

Лазарева Е.А. ОЦЕНКА ОПТИМАЛЬНОЙ СТРУКТУРЫ КАПИТАЛА НА ПРИМЕРЕ ОАО «РЖД» // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXV междунар. студ. науч.-практ. конф. № 6(25). URL: https://nauchforum.ru/archive/MNF_social/6(25).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ОЦЕНКА ОПТИМАЛЬНОЙ СТРУКТУРЫ КАПИТАЛА НА ПРИМЕРЕ ОАО «РЖД»

Лазарева Екатерина Александровна

студент Томского государственного университета, РФ, г. Томск

Тюленева Наталья Александровна

научный руководитель, проф. Томского государственного университета, РФ, г. Томск

Определение структуры капитала является важным решением для компании, поскольку напрямую влияет на её стоимость и связано с выявлением соотношения долга и собственного капитала в структуре финансирования компании.

Целью работы является определение оптимальной структуры капитала на примере российской компании ОАО «РЖД». В данной статье будут рассмотрены 3 метода анализа: метод средневзвешенных затрат на капитал, метод операционной прибыли и EBIT-EPS метод [1].

Открытое акционерное общество «Российские железные дороги» входит в мировую тройку лидеров железнодорожных компаний. ОАО «РЖД» было учреждено постановлением Правительства РФ № 585 от 18.09.03 года. Учредителем и единственным акционером ОАО «РЖД» является РФ. От имени РФ полномочия акционера осуществляет Правительство РФ [3].

Собственный (E) и заемный (D) капитал компании на 31.12.2013 составили 1971609 млн. руб. и 616111 млн. руб. [3]. Соответственно доля заемного капитала в совокупном капитале компании (wd) составила 23,81 %. Среднеотраслевое значение показателя D/E по данным сайта А. Дамодарана [2] для отрасли железнодорожные перевозки составляет 39,79 %. ОАО «РЖД» имеет показатель ниже среднеотраслевого значения (31,25 %). Чтобы найти целевой диапазон структуры капитала компании и предоставить рекомендации по его достижению применим модели оптимальной структуры капитала.

В соответствии с методом средневзвешенных затрат на капитал (WACC), оптимальная структура капитала достигается в точке, где максимизируется стоимость компании. Исходя из предпосылки о том, что способ финансирования не влияет на операционную прибыль, задача состоит в минимизации средневзвешенных затрат на капитал:

![]() (1)

(1)

где: ![]() — доля заемного капитала в совокупном капитале;

— доля заемного капитала в совокупном капитале;

![]() — доля собственного капитала в совокупном капитале;

— доля собственного капитала в совокупном капитале;

![]() — затраты на заемный капитал;

— затраты на заемный капитал;

![]() — затраты на собственный капитал;

— затраты на собственный капитал;

![]() — ставка по налогу на прибыль (в РФ — 20 %).

— ставка по налогу на прибыль (в РФ — 20 %).

Основная идея метода заключается в том, чтобы рассмотреть различные уровни финансового рычага, которые задаются в ручную, и рассчитать средневзвешенные затраты на капитал для каждого из уровней. Каждому уровню долговой нагрузки поставлен в соответствие кредитный рейтинг [1]. Результаты представлены в таблице 1. Далее рассчитывается ставка затрат на заемный по формуле (2) и на собственный капитал по формуле с использованием гибридной модели CARM (3).

![]() (2)

(2)

где: ![]() — безрисковая става доходности на развитом рынке капитала (в данной работе рынок США), историческая доходность по T-Bonds, принимающий значение 53,1 %, согласно данным сайта А. Дамодарана;

— безрисковая става доходности на развитом рынке капитала (в данной работе рынок США), историческая доходность по T-Bonds, принимающий значение 53,1 %, согласно данным сайта А. Дамодарана; ![]() — суверенный спред России, принимающий значение 2,85 %, согласно данным сайта А. Дамодарана;

— суверенный спред России, принимающий значение 2,85 %, согласно данным сайта А. Дамодарана; ![]() — спред дефолта компании, который определяется исходя из её кредитного в соответствии с таблицей 1.

— спред дефолта компании, который определяется исходя из её кредитного в соответствии с таблицей 1.

![]() (3)

(3)

где: ![]() — рыночная премия для развитого рынка США, среднее превышение доходности рынка над доходностью T-Bond. По данным Дамодарана составляет 5,11 %;

— рыночная премия для развитого рынка США, среднее превышение доходности рынка над доходностью T-Bond. По данным Дамодарана составляет 5,11 %;

![]() — коэффициент бета, очищенный от влияния долговой нагрузки (безрычаговый), для компаний в той же отрасли, что и исследуемая. Для отрасли “Transportation (Railroads” данный коэффициент равен 0,92.

— коэффициент бета, очищенный от влияния долговой нагрузки (безрычаговый), для компаний в той же отрасли, что и исследуемая. Для отрасли “Transportation (Railroads” данный коэффициент равен 0,92.

Для целей данной работы использована гибридная модель CARM, поскольку она позволяет рассчитать требуемую доходность на собственный капитал при различных уровнях долговой нагрузки.

На основании различных показателей долговой нагрузки и рассчитанных для каждой из них доходности на собственный и заемный капитал, определяем показатель WACC. Результаты представлены в таблице 1.

Таблица 1.

Расчет показателя средневзвешенных затрат на капитал (WACC) ОАО «РЖД» на 31.12.2013

wd |

we |

Rating |

default_spread |

rd |

re |

WACC |

0,55 |

0,45 |

B- |

0,06 |

0,142 |

0,175 |

0,1409 |

0,5 |

0,5 |

B |

0,05 |

0,132 |

0,166 |

0,1358 |

0,45 |

0,55 |

B+ |

0,04 |

0,122 |

0,159 |

0,1314 |

0,4 |

0,6 |

BB |

0,0325 |

0,114 |

0,154 |

0,1287 |

0,35 |

0,65 |

BB+ |

0,0275 |

0,109 |

0,149 |

0,1273 |

0,3 |

0,7 |

BBB |

0,0175 |

0,099 |

0,145 |

0,1251 |

0,25 |

0,75 |

A- |

0,012 |

0,094 |

0,141 |

0,1246 |

0,24 |

0,76 |

ВВВ |

0,018 |

0,1 |

0,14 |

0,1259** |

0,24 |

0,76 |

А- |

0,011 |

0,093 |

0,14 |

0,1246* |

0,2 |

0,8 |

A |

0,01 |

0,092 |

0,138 |

0,1251 |

0,15 |

0,85 |

A+ |

0,009 |

0,091 |

0,135 |

0,1258 |

0,1 |

0,9 |

AA |

0,007 |

0,089 |

0,133 |

0,1266 |

0 |

1 |

AAA |

0,004 |

0,086 |

0,129 |

0,1286 |

|

* WACC, рассчитанная исходя из кредитного рейтинга, соответствующего wd по исходным данным ОАО "РЖД" |

||||||

|

** WACC, рассчитанная на основе реального кредитного рейтинга по исходным данным ОАО "РЖД" |

||||||

|

Примечание: Наиболее темным цветам соответствуют наиболее предпочтительные значения показателя WACC и соответствующие им wd. |

||||||

*Рассчитано по [2—3].

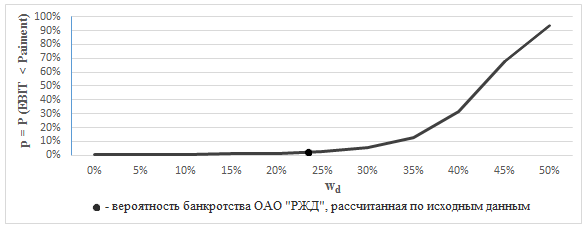

Метод операционной прибыли основан на определении вероятности дефолта и формально определяется уравнением:

![]() (4)

(4)

где: ![]() — вероятность дефолта.

— вероятность дефолта.

Допустимый уровень долга в структуре капитала компании рассчитывается как максимально возможный уровень долга при EBIT < Payment. Если фактический уровень финансового рычага выше допустимого, то даются рекомендации по его снижению, в противном случае рассматриваются варианты по наращиванию долговой нагрузки.

Для расчета вероятности дефолта была рассчитана оценка волатильности операционной прибыли ОАО «РЖД» за 2005—2013 гг., которая составила 53357,73 млн. руб. Следующим шагом было определение ставки по заемному капиталу rd, которая рассчитывается по формуле (2). Общая сумма долга рассчитывается из отношения заемного капитала к собственному. После определения входных параметров для каждого значения процентных платежей определяется t-статистика по следующей формуле (5), после чего для каждого уровня долга определяется вероятность дефолта.

![]() (5)

(5)

где: ![]() — статистика, которая имеет распределения Стьюдента с n-1 степенями свободы, а n — количество лет, за которые известны значения EBIT.

— статистика, которая имеет распределения Стьюдента с n-1 степенями свободы, а n — количество лет, за которые известны значения EBIT.

Рисунок 1. Определение оптимальной структуры капитала ОАО «РЖД» по методу операционной прибыли

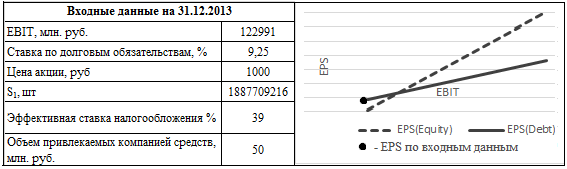

Следующая модель оценки оптимальной структуры капитала — модель EBIT-EPS представляет собой оценку влияния привлечения долгосрочных источников финансирования, а именно эмиссии акций и долгового финансирования, на величину прибыли на акцию.

Модель может быть описана следующим образом:

![]() (4)

(4)

где: ![]() — число обыкновенных акций в условиях привлечения долга, в шт.;

— число обыкновенных акций в условиях привлечения долга, в шт.;

![]() — число обыкновенных акций после дополнительной эмиссии обыкновенных акций, в шт.;

— число обыкновенных акций после дополнительной эмиссии обыкновенных акций, в шт.;

![]() — процентные платежи по долгу в условиях привлечения долга, в млн. руб.;

— процентные платежи по долгу в условиях привлечения долга, в млн. руб.;

![]() — процентные платежи по долгу в условиях дополнительной эмиссии, в млн. руб.

— процентные платежи по долгу в условиях дополнительной эмиссии, в млн. руб.

Основным результатом модели является определение точки, в которой компании безразлично, какой инструмент использовать при финансировании деятельности. Построенная модель EBIT-EPS для компании ОАО «РЖД» представлена на Рис. 2.

Рисунок 2. Определение оптимальной структуры капитала ОАО «РЖД» по модели EBIT-EPS

Таким образом, для рассматриваемых значений EBIT при финансировании долгом EPS превышает EPS при финансировании акциями. Причем точка безразличия существует при EBIT, равной 231608 млн. руб., что почти в 2 раза выше показателей компании ОАО «РЖД» на рассматриваемую отчетную дату.

Согласно методу, WACC оптимальная структура капитала компании находится в интервале от 15 до 30 %. Текущий уровень долговой нагрузки составляет 24 %, а, следовательно, структуру компании можно назвать оптимальной. Из модели операционной прибыли видно, что вероятность дефолта резко возрастает при превышении уровнем долга 30—35 %, в то же время при текущей структуре капитала данная угроза практически отсутствует. По результатам оценки допустимого объема долга, можно сказать, что компания «РЖД» действует в соответствии со своим рейтингом, а следовательно, если она хочет остаться на данной ступени рейтинга, то менять структуру капитала нет необходимости. Модель EBIT-EPS показывает, что выпуск долга обладает преимуществом перед выпуском акций при выборе оптимального источника финансирования компании. Данное утверждение логично объясняется и тем, что единственным акционером компании является РФ и выпуски акций в основном направляются на выполнение инфраструктурных проектов, связанных с выполнением поручений Правительства РФ.

Результаты проведенного исследования показывают, что ОАО «РЖД» находится в оптимальном состоянии, и в отсутствие потребностей в капитале нет необходимости менять структуру капитала. Если же компании потребуется дополнительное финансирование, ей следует выбрать долг. По показателям компании в 2014 году, можно сделать вывод, что ОАО «РЖД» действительно придерживается некоторых из полученных в данной работе выводов в своей стратегии финансирования.

Список литературы:

1. Калимулин М.М., Меньшова Н.А., Усок И.М., Шахматова Е.С., Швецов Д.О., Шипулина Ю.С. Определение оптимальной структуры капитала российских компаний на примере ОАО «Магнит» и ОАО «Лукойл» // Корпоративные финансы. 2014. № 2 (30). С. 59—76. URL: http://cfjournal.hse.ru/data/2015/03/02/1091236817/Kalimulin%20Mikhail,%20Menshova%20Nina,%20Shakhmatova%20Elena.pdf , (Дата обращения: 10.04.2014.)

2. Официальный сайт Дамодарана А., сайт URL: http://www.damodaran.com.

3. РЖД, Годовые отчеты 2013—2014, сайт URL: http://ir.rzd.ru, дата.