Статья:

АНАЛИЗ СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РЫНКА АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Секция: 11. Экономика

Выходные данные

Губайдуллина Д.Д. АНАЛИЗ СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РЫНКА АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXVII междунар. студ. науч.-практ. конф. № 8(27). URL: https://nauchforum.ru/archive/MNF_social/8(27).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 23 голоса

Мне нравится23

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

АНАЛИЗ СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РЫНКА АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Губайдуллина Динара Дамировна

студент Казанского федерального университета, РФ, Республика Татарстан, г. Казань

Рудалева Ирина Анатольевна

научный руководитель, канд. экон. наук, доц. кафедры экономической теории Института управления, экономики и финансов Казанского федерального университета, РФ, Республика Татарстан, г. Казань

В последние десятилетия общие процессы глобализации в мировой экономике значительно повлияли на развитие экономики и нашей страны. Появилась необходимость во внедрении инновационных технологий и механизмов управления в организациях, повышении эффективности их деятельности, конкурентоспособности, качества оказываемых ими услуг и производимой продукции, приведение их деятельности в соответствие с международными стандартами. В связи с этим можно сказать, что рынок аудиторских услуг, относительно недавно появившийся в России, становится непосредственным участником описанных событий, механизмом, позволяющим поддерживать управленческую составляющую компаний, непосредственно развивать отраслевые рынки.

Итак, становление рынка аудиторских услуг в нашей стране произошло относительно недавно, около 20 лет назад. За это время роль аудита в формировании и повышении инвестиционных и финансовых показателей компаний значительно изменилась.

После кризиса 1998 г. развитие исследуемого рынка происходило достаточно интенсивно, несомненно, с сохранением наиболее высоких рейтинговых позиций компаний так называемой «большой четвёрки» (Deloitte, PwC, EY, KPMG).

В 2001 году с принятием Федерального закона «Об аудиторской деятельности» на рынке наметились тенденции изменений. С одной стороны, снизилась доля компаний-представителей малого бизнеса в данной сфере, а также индивидуальных аудиторов, поглощенных более крупными участниками рынка. С другой стороны, увеличилась доля аттестованных специалистов. Кроме того, в указанный период рынок восстанавливал свои объёмы после кризиса (выручка аудиторских компаний составила 5.5 млрд. руб.)

Вплоть до 2008 г. можно было заметить тенденции слияний и поглощений на рынке. В это же время многим крупным предприятиям удалось улучшить свои финансовые показатели, вследствие чего они становятся объектами обязательного аудита. По сравнению с началом 2000-ых, объём оказанных аудиторских услуг возрос почти на 40 %.

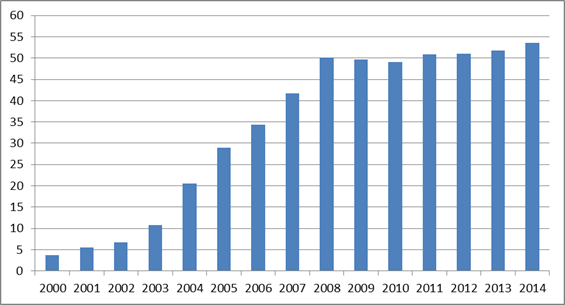

С началом мирового финансового кризиса в 2008 году ухудшение экономических условий сказалось и на аудиторских компаниях в нашей стране. По наблюдению данных Министерства финансов динамика выручки аудиторских компаний носила отрицательный характер, наблюдалась стагнация рынка (Рис. 1).

Рисунок 1. Динамика выручки аудиторских компаний, млрд. руб. в 2000—2014 гг. (в соответствии с докладом Минфина РФ об объёме аудиторских услуг)

На сегодняшний день можно сказать, что рынок аудиторских услуг находится в состоянии рецессии. В последние годы оценка перспектив его роста становится всё более пессимистичной. Сфера экономико-правового обеспечения процессов управления и производства и так в настоящее время находится на достаточно высоком уровне. Среди приоритетов государственной политики прежде всего можно выделить развитие производства и современных технологий. Именно поэтому нам представляется маловероятным какой-либо значительный рост в данном секторе интеллектуальных услуг. К примеру, в 2013—2014 годах рынок аудиторских услуг показал стагнацию доходов «большой четверки» и незначительный прирост выручки участников рынка (по данным рэнкингов и исследований агентства «Эксперт РА»).

Из исследований статистики Минфина о выручке аудиторских организаций следует, что в нашей стране имеются несколько хорошо известных крупных компаний, сосредоточивших в своих руках большую часть рынка. Вообще же доля на российском рынке аудита компаний «большой четверки» составляет более 40 %, учитывая, что с каждым годом она растёт. Появляются опасения, что существующий порядок может поспособствовать фактической монополизации «большой четвёркой» аудиторского рынка в РФ.

До сих пор сохраняются основные проблемы рынка аудиторских услуг. Большинство из них связаны с вопросами среды аудиторской деятельности.

Одной из наиболее существенных вопросов для аудита в России является кадровая проблема. По словам директора департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина Леонида Шнейдмана: «Главная проблема — кадры. Аудиторские фирмы часто являются кузницами финансовых кадров для своих клиентов. Поэтому аудиторам приходится значительные средства выделять на наем нового персонала, его обучение, поддержание профессионального уровня» [2]. В последние годы намечается тенденция сосредоточения значительной части профессиональных и квалифицированных кадров аудиторских фирм в предприятиях и компаниях отрасли. Решение же данной проблемы нужно оставить в полной компетенции самих аудиторских организаций. Наилучшим выходом для них представляется разработка и создание адекватной системы мотивации для наиболее профессиональных и опытных сотрудников с целью их привлечения в отрасль.

Выделяют также проблему контроля качества аудита. По мнению Шнейдмана, данный вопрос могут решить СРО, так как именно контроль за деятельностью своих членов и является их главной задачей. Однако одни из последних поправок в Федеральный Закон «Об аудиторской деятельности», принятые в декабре 2014 года, не поспособствовали решению данной проблемы. С законодательным установлением минимального порога численности в СРО аудиторов в 2000 организаций (было 400) получилось, что существующие 5 СРО не могут набрать членов и на 2 СРО. Следовательно, по мнению генерального директора «ФБК Поволжье» Сергея Никифорова, и не стоит говорить о «какой-либо системной работе по повышению качества и обеспечению чистоты рядов аудиторов на ближайшие годы придется забыть» [1]. Можно сказать, что создается тупиковая ситуация на данном рынке в России.

Развитие рынка аудиторских услуг существенно влияет на развитие экономики России.

Исследования данных динамики аудиторской выручки дают нам понять, что возможности дальнейшего значительного роста в данной отрасли практически исчерпаны. Многие компании сталкиваются с решением вопросов не только результативности, но и эффективности деятельности персонала, бизнес-процессов и так далее.

Многие тенденции, появившиеся на рынке аудита в последние годы, нашли свое отражение и в последних редакциях Федерального закона «Об аудиторской деятельности». Среди них можно выделить отнесение контрольной функции не только к Министерству финансов РФ, но и к СРО, а также расширение перечня требований к качественной составляющей проводимого аудита. В общем, рынок аудиторских услуг всё больше начинает соответствовать требованиям, предъявляемым рыночной экономикой.

Последствия экономического кризиса до сих пор сказываются на состоянии рынка и обостряют ряд проблем при проведении аудиторских проверок. Многим организациям становится необходимо более тщательно продумывать стратегию проводимого аудита, разрабатывать и внедрять инновационные программные продукты в целях повышения эффективности своей деятельности и обеспечения надлежащего качества проводимых проверок.

Список литературы:

1. Закон не ограничит возможности аудиторов — [Электронный ресурс] — Режим доступа. — URL: http://www.rg.ru/2015/09/22/auditory.html (Дата обращения 03.10.2015).

2. Интервью Л.З. Шнейдмана о развитии рынка аудиторских услуг — [Электронный ресурс] — Режим доступа. — URL: http://www.minfin.ru/ru/press-center/ (Дата обращения 03.10.2015).

3. Российский аудит, 2014 г. — [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru/ratings/auditors/2014/ (Дата обращения 02.10.2015).

4. Рынок аудиторских услуг в России: анализ результатов, проблем и перспектив / Ю.С. Голодова // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет — 2010. — № 8. — С. 86—90.

5. Сайт Министерства финансов РФ — [Электронный ресурс] — Режим доступа. — URL: http://www.minfin.ru (Дата обращения 01.10.2015).

6. Федеральный закон от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» // Российская газета — 2008. — № 267.