Статья:

СИСТЕМА УПРАВЛЕНИЯ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТЬЮ В КРУПНЫХ РОССИЙСКИХ КОМПАНИЯХ

Секция: 8. Менеджмент

Выходные данные

Аксаниченко Н.А. СИСТЕМА УПРАВЛЕНИЯ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТЬЮ В КРУПНЫХ РОССИЙСКИХ КОМПАНИЯХ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXVIII междунар. студ. науч.-практ. конф. № 9 (28). URL: https://nauchforum.ru/archive/MNF_social/9(28).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

СИСТЕМА УПРАВЛЕНИЯ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТЬЮ В КРУПНЫХ РОССИЙСКИХ КОМПАНИЯХ

Аксаниченко Наталья Анатольевна

студент Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

Судова Татьяна Леонидовна

научный руководитель, проф. Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

Проблема социальной поддержки, финансового или иного содействия социально значимым проектам, организациям, отдельным гражданам со стороны негосударственных структур (компаний, фондов и т. п.) является сегодня весьма актуальной темой. Основными формами подобной деятельности являются спонсорство и благотворительность.

Причины интереса компаний к благотворительности кроются в росте социальной ответственности представителей бизнеса, развитии идей социального партнерства, осознании бизнесом невозможности построить комфортную для предпринимательской активности среду в условиях острого социального отчуждения. Российский бизнес начал понимать значение благоприятной социальной среды для успешной деловой активности и то, что для создания такой среды необходимы усилия самого бизнес-сообщества.

В соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях» от 11.081995 № 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки [5].

Существует множество мотивов, побуждающих компании осуществлять социальную деятельность. Согласно результатам Исследования «Ценностные основы социальной деятельности российского предпринимательства», выполненного по заказу ГК «Новард» компанией ЗАО «КПМГ» и Фондом «Единое общество», на первый план выходят личные ценности. Данный факт свидетельствует о том, что при осуществлении благотворительной деятельности важнейшую роль играет личность руководителя, владельца, именно от его ценностных установок зависит направленность, объем и масштаб социальной деятельности компании. Среди других факторов выделяют традиции компании, корпоративные требования и повышение значимости бренда [1].

Основными целевыми группами, на которые направлена социальная деятельность компаний крупного бизнеса, являются [2]:

· дети-инвалиды, дети с заболеваниями;

· дети-сироты и дети из неблагополучных семей;

· пожилые люди;

· студенты и молодые предприниматели.

Наиболее популярными направлениями социальных инвестиций являются:

· поддержка образования;

· физкультура и спорт;

· социальное обеспечение и предоставление социальных услуг;

· культура и искусство;

· экология.

Но, как отмечают исследователи, направления социальных инвестиций компаний крупного бизнеса не совпадают с целевыми группами, на которые ориентирована их деятельность. Так, среди крупных российских компаний по 16 % приходится на поддержку образования и проектов в области физкультуры и спорта, по 14 % − вложения в социальное обеспечение и предоставление социальных услуг и инвестиции в культуру и искусство [4].

Основными механизмами финансирования и реализации социальных программ компании являются [3]:

· Финансирование мероприятий по запросам организаций и/или физических лиц, которым оказывается помощь.

· Реализация собственных социальных и благотворительных программ компаний.

· Участие в соц. программах, реализуемых органами власти, на различном уровне.

· Предоставление бесплатных товаров и/или услуг.

· Содержание собственных объектов социального назначения.

· Финансирование и реализация соц. программ через благотворительные фонды.

· Участие в партнёрских программах, разрабатываемых и реализуемых совместно с госструктурами и НКО.

· Поддержка программ корпоративного волонтерства и сбора частных пожертвований сотрудников.

· Социально ориентированный маркетинг.

Система управления социальной деятельностью, в ее составе и благотворительной, зависит от размера и структуры компании. Чем крупнее компания, тем более масштабны решаемые задачи, соответственно, и структура управления у крупных компаний более дробная и иерархичная. Зачастую в крупных компаниях созданы отделы КСО либо функционируют группы специалистов в составе других отделов.

От размера компании, как правило, зависит уровень формализации и зарегулированности ее деятельности. Чем крупнее компания, тем более формализована ее деятельность, описаны все основные бизнес-процессы и проч.

Форма управления социальной деятельностью также зависит от размера и структуры компании. Чем крупнее компания, тем больше ее социальная деятельность будет более формализована.

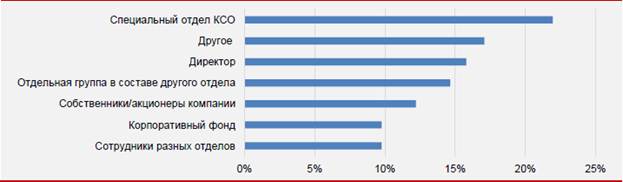

Так, среди крупных российских компаний 22 % имеют отдельный отдел КСО, в 16 % компаний социальная деятельность находится непосредственно в ведении директора, в 15 % компаний имеются отдельные группы специалистов в составе различных отделов; в 12 % социальная деятельность находится непосредственно в ведении собственников и акционеров компании, в 10 % компаний социальная деятельность сосредоточена в корпоративном фонде [1].

Рисунок 1. Форма организации управления социальной деятельностью крупного бизнеса, %

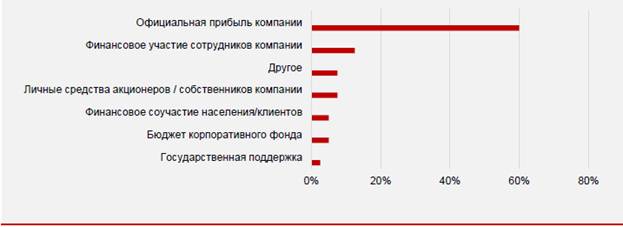

Основным источником финансирования для крупного бизнеса является официальная прибыль. Также источниками финансирования может быть финансовое участие сотрудников компании, личные средства акционеров и собственников компаний, бюджеты корпоративных фондов.

Рисунок 2. Источники финансирования благотворительной деятельности крупного бизнеса, %

Зачастую компании уделяют особое внимание регулированию любой деятельности. Как правило, чем крупнее компания, тем более важную роль играет регламентация ее деятельности, в том числе социальной. Это отражается на наличии документов, регулирующих благотворительную деятельность.

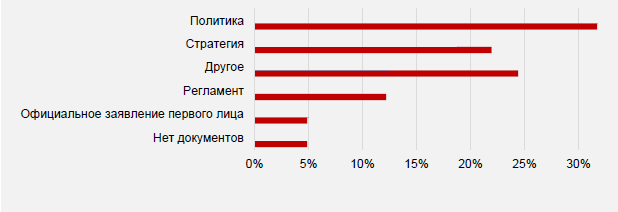

Основным документом, регламентирующим благотворительную деятельность крупных компаний, является политика. Некоторые компании разрабатывают специальную стратегию, регламент. Также документом, регулирующим благотворительную деятельность компании, может служить официальное заявление первого лица. Согласно исследованиям, порядка 5 % крупных российских компаний не имеют никаких регулирующих документов.

Рисунок 3. Документы, регламентирующие благотворительную деятельность крупного бизнеса, %

С целью обеспечения эффективного функционирования компании прибегают к процессам планирования своей деятельности. В компаниях крупного бизнеса применяется кратко-, средне- и долгосрочное планирование. Процесс планирования распространяется и на благотворительную деятельность.

В компаниях крупного бизнеса планирование социальной деятельности осуществляется, как правило, на ежегодной основе [4].

В рамках составления планов компании утверждают целевые показатели, а также комплекс мероприятий по их реализации. Достижимость тех или иных показателей может быть проконтролирована посредством проведения соответствующей оценки эффективности проектов компании. Поскольку планирование благотворительной деятельности крупный бизнес осуществляет на регулярной основе, то и оценка эффективности по данным проектам проводится регулярно. Так, подобная оценка проводится в 50 % крупных российских компаний. Порядка 17 % крупных российских компаний осуществляют оценку раз в полгода и раз в квартал [4].

Список литературы:

1. Аналитический обзор по результатам исследования «Ценностные основы социальной деятельности российского предпринимательства». – М.: Группа компаний «Новард», 2015.

2. Библиотека корпоративных практик. Доступ: Сайт Российского союза промышленников и предпринимателей.

3. Сборник корпоративных практик «Бизнес – регионам»: социальные программы компаний. – М.: Российский союз промышленников и предпринимателей, 2014.

4. Социальная роль бизнеса в общественном развитии: Корпоративная благотворительность и спонсорство в бизнесе. – М.: Международная Ассоциация менеджеров, 2013.

5. Федеральный закон от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (с изменениями и дополнениями, действующая редакция от 5 мая 2014 года).