Статья:

ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ ИННОВАЦИОННОГО ПРОЕКТА

Секция: 11. Экономика

Выходные данные

Волокитин В.А. ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ ИННОВАЦИОННОГО ПРОЕКТА // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXVIII междунар. студ. науч.-практ. конф. № 9 (28). URL: https://nauchforum.ru/archive/MNF_social/9(28).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ ИННОВАЦИОННОГО ПРОЕКТА

Волокитин Владислав Анатольевич

студент Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

Соколова Светлана Владимировна

научный руководитель, д-р экон. наук, доц. Санкт-Петербургского государственного университета, РФ, г. Санкт-Петербург

Методы оценки эффективности инвестиционных проектов можно классифицировать по ряду признаков. В рамках данной работы наибольший интерес представляет классификация, в соответствии с которой методы подразделяют на:

· Традиционные.

· Современные.

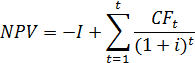

Наиболее популярным и распространенным методом оценки эффективности благодаря простоте расчетов и, как следствие, скорости получения результатов получил метод чистого приведенного (дисконтированного) дохода (NPV). Данный метод основан на определении чистого дисконтированного дохода, который рассчитывается как разность дисконтированных поступлений и платежей, производимых за весь срок реализации проекта.

Чистый дисконтированный доход рассчитывается следующим образом:

где: i – ставка дисконтирования, I – первоначальные инвестиции, t – номер периода от 1до n, CFt – денежный поток за период; [4, с. 58].

Одним из достоинств метода NPV является использование показателя денежного вместо прибыли. Это исключает манипулирование показателями в отчете о прибылях и убытках из-за принятой на предприятии системы учета. Кроме того, в денежных потоках отражаются все операции, связанные с движением денежных средств.

Под денежным потоком понимают разницу между притоками и оттоками денежных средств по проекту за определенный временной интервал.

В инвестиционном анализе классификация денежных потоков рассматривается с точки зрения, разных видов притоков и оттоков денежных средств, учитываемых в том или ином типе денежного потока как финансового показателя.

По мнению Валдайцева С.В. вся разница в рассматриваемых ниже классификациях связана с тем, для каких управленческих целей удобнее опираться на тот или иной вид денежного потока [2, с. 106].

1. «Если приоритетной целью управления считать максимизацию текущих финансовых результатов деятельности не развивающегося, т. е. не осуществляющего инвестиционных проектов, предприятия, то под денежным потоком следует понимать сальдо денежных поступлений и платежей, связанных с операционной деятельностью предприятия. Иначе говоря, на первый план в управлении денежными потоками выходит управление так называемыми операционными денежными потоками» [2, с. 106].

2. «Если же приоритет для менеджмента видеть в обеспечении текущей платежеспособности развивающегося, т. е. осуществляющего инвестиционные проекты, предприятия, то наряду с операционными денежными потоками объектом управления становятся также и прочие, характерные для подобного предприятия денежные поступления и платежи, связанные с инвестициями предприятия и их финансированием» [2, с. 106–107].

3. «Если, наконец, подчинять менеджмент приоритетной цели роста справедливой стоимости компании, то основными предметами управления денежными потоками при оптимизации бизнес-плана фирмы и оценке указанной стоимости оказываются наиболее существенные для оценочной деятельности и управления стоимости компании» [2, с. 107]. В этой связи выделяют следующие потоки:

3.1. Денежный поток для владельцев собственного капитала или как их еще называют полные денежные потоки, равны сальдо всех притоков и оттоков денежных средств фирмы.

3.2. Свободные или бездолговые денежные потоки. Это сальдо денежных средств по операционным и инвестиционным денежным потокам. То есть эти потоки, не учитывающие сальдо поступлений и средств от получения новых кредитов и платежей, связанных с обслуживанием и погашением старых и новых кредитов, не финансовым, а кредитным денежным потоком. Кроме того, в кредитный денежный поток необходимо включит сальдо денежных потоков в виде притока средств, привлеченных в результате размещения облигаций, и процентным платежам, и номинальной стоимости облигаций. Тоже касается и векселей. Поэтому если в расчетах оперируют с ним, то тогда дисконтирование ожидаемых по инвестиционному проекту денежных потоков должно производиться по средневзвешенной стоимости капитала.

Показатель свободного денежного потока рассчитывается следующим образом:

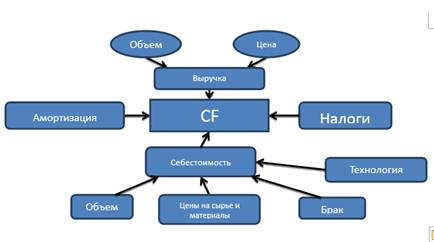

CF= [Выручка-Затраты-Амортизация]*0,8+амортизация

Исходя из расчета свободного денежного потока, можно выделить основные факторы стоимости, которые влияют на его величину. Данные факторы представлены на рисунке 1. Факторы стоимости бездолгового денежного потока

Рисунок 1. Факторы стоимости бездолгового денежного потока

Таким образом, существуют четыре основных фактора стоимости, воздействуя на которые можно управлять величиной денежного потока.

1. Выручка. На данный показатель в свою очередь влияют два подфактора – цена и объем производства. Управление данными показателями зависит от многих аспектов бизнеса: политики ценообразования, стратегических целей предприятия, политики фирмы в разных регионах, доли рынка, конкурентоспособности товара и т. д.

2. Амортизация. Начисляя более высокую амортизацию, фирма уменьшает налог на имущество и налогооблагаемую прибыль, но тем самым она уменьшает остаточную стоимость своего имущества. Однако стоит заметить, что, начисляя более высокую амортизацию фирма не уменьшает свои налоги, как это может показаться на первый взгляд. А всего лишь перераспределяя их во времени, с раннего на более поздний период. Поэтому данный показатель является достаточно негибким.

3. Затраты. На величину данного фактора влияют: изменение объема выпуска, цены на сырье и материалы, количество брака и технология производства.

4. Налоги. Данный показатель устанавливается на уровне государства.

Что же касается факторов стоимости для полного денежного потока, то автор считает их идентичными, за исключение такого фактора как долга, управление которым, заключается в оптимизации и минимизации стоимости заемного капитала.

И так, возвращаясь к показателю NPV, следует отметить, что положительное значение чистого дисконтированного дохода свидетельствует о целесообразности принятия решения реализации проекта, при отрицательном значение следует отклонить проект.

Несмотря на то, что метод чистого дисконтированного дохода, является наиболее популярным показателем оценки эффективности инновационных проектов, у него все же имеются недостатки:

· Трудность определения прогнозного периода. Как правило, в оценке присутствует субъективизм, который очень сильно влияет на результат показателя. К тому же возможны варианты, когда при изменении прогнозного периода на одну единицу проект может превратиться из эффективного в неэффективный и наоборот.

· Очень сложная и субъективная система учета рисков.

· Данный метод не позволяет сравнивать проекты, характеризующиеся различным уровнем риска.

Необходимо отметить, что прочие динамические показатели эффективности инновационного проекта, по сути являются производными от метода NPV.

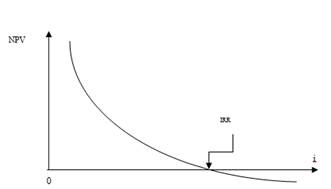

Метод внутренней нормы доходности (IRR). Данный метод используется для определения показателя внутренней рентабельности проекта, то есть такой ставки дисконтирования, при которой NPV равен нулю.

IRR=r, при NPV = f(r) = 0

Показатель IRR находится из следующего уравнения: [1, с. 97].

Для определения IRR проекта может использоваться графическим метод, основанный на построении график NPV значений при различных величинах i.

Проект считается выгодным, если внутренняя норма доходности IRR больше ставки дисконтирования i.

Рисунок 2. Графическое решение IRR

IRR довольно распространен в оценке и является достаточно понятным и логичным с экономической точки зрения, однако имеет свои недостатки. Данная модель достаточно проста и работает только в той ситуации, когда инвестиции осуществляются единожды и за ними следуют только положительные денежные потоки, что в большинстве случаев не так. Другими словами, сели сколько раз денежный поток меняет знак, столько раз и будет, меняется показатель IRR. Это является его главным недостатком.

Метод модифицированной внутренней нормы рентабельности (MIRR).

Данный метод используется для того, чтобы избежать недостатков присущих методу IRR. Модифицированная внутренняя норма рентабельности определяется по следующей формуле:

![]() ;

;

где:

CF – денежный поток

I – капиталовложения [4, с. 106].

Показатель MIRR представляет собой процентную ставку, которая уравнивает дисконтированную стоимость денежных потоков, реинвестированных по ставке i, с текущей стоимостью капиталовложений [3, с. 242].

Показатель годовых эквивалентных затрат (AEC).

AEC, показатель годовых эквивалентных затрат, помогает рассчитать средние годовые показатели инвестиционной привлекательности альтернативных вариантов капиталовложений. Он учитывает временную ценность денежных вложений и может быть использован для сравнения взаимоисключающих проектов с различными масштабами инвестиций. AEC показывает среднегодовую величину возмещения издержек инвестированного в проект капитала: [4, с. 108].

Данный показатель не применим для оценки крупных и долгосрочных инновационных проектов из-за высокой неопределенности, поэтому спрогнозировать и рассчитать все затраты по проекту на всех стадиях его реализации в долгосрочной перспективе, очень трудно и это требует больших затрат труда и времени.

Показатель годовой чистой текущей стоимости (ANPV).

Показатель ANPV, так же, как и показатель AEC, помогает рассчитывать средние годовые показатели инвестиционной привлекательности альтернативных вариантов капиталовложений. Однако, он учитывает не только инвестиции в проект, но и поступления от его реализации: [4, с. 108].

Проект с наибольшим значением ANPV обладает лучшими результативными характеристиками по сравнению с прочими альтернативными вариантами капиталовложений.

Далее представлена таблица, в которой обобщены все выявленные достоинства и недостатки анализируемых традиционных методов оценки инновационных проектов:

Таблица 1.

Достоинства и недостатки традиционных методов оценки

|

Методы оценки эффективности |

Достоинства методов |

Недостатки методов |

|

NPV |

|

|

|

IRR |

|

|

|

MIRR |

|

|

|

AEC |

|

|

|

ANPV |

|

|

Проанализировав традиционные методы оценки эффективности инновационных проектов, можно подчеркнуть, что все эти методы так или иначе базируются на методе NPV и необходимы лишь для того чтобы дополнить этот метод при различных оценках и допущениях относительно сравниваемых инвестиционных проектов. Кроме того, следует заметить, что основным критерием стоимость проекта является показатель денежного потока.

На практике эти методы хорошо зарекомендовали себя и широко используются на сегодняшний день. Однако, что касается инновационных проектов, то они требуют больших затрат труда и времени для прогнозирования основных показателей, в частности это касается показателя денежного потока, а также эти методы не позволяют управлять стоимостью проекта на всех этапах его реализации.

Список литературы:

1. Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 2008. 977 с.

2. Валдайцев С.В. Денежные потоки в оценке и управлении стоимостью компаний / С.В. Валдайцев // Вестник Санкт-Петербургского университета. – 2009. – Серия 5. – № 3 – 151 с.

3. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика. – М.: Финансы и статистика, 2001 – 430 с.

4. Лукашов Н.В. Сравнительный анализ и совершенствование методов экономической оценки высокотехнологичных инноваций: дис. канд. экономических наук. Санкт-Петербургский гос. университет, Санкт-Петербургу, 2008.