Статья:

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАБОТЫ КОММЕРЧЕСКОГО БАНКА С VIP – КЛИЕНТАМИ

Секция: 11. Экономика

Выходные данные

Джабраилова К.Р. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАБОТЫ КОММЕРЧЕСКОГО БАНКА С VIP – КЛИЕНТАМИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXVIII междунар. студ. науч.-практ. конф. № 9 (28). URL: https://nauchforum.ru/archive/MNF_social/9(28).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 12 голосов

Мне нравится12

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАБОТЫ КОММЕРЧЕСКОГО БАНКА С VIP – КЛИЕНТАМИ

Джабраилова Кристина Рустамовна

выпускница Финансового Университета при правительстве РФ, РФ, г. Москва

Согласно исследованию, бизнес журнала Hurun Report, опубликовавший рейтинг “Hurun Global Rich List”, на 17 января 2015 года Россия попала в четверку стран-лидеров по количеству богатых людей в мире. Выше по рейтингу находятся лишь США, Китай и Индия [5]. По данным Бостонской консалтинговой группы (BCG) за 2014 г. Россия занимает также 4-е место в мире по количеству владельцев состояний свыше 100 млн. долларов. При этом с 2013 года их количество увеличилось на 13 % [6].

Данное положение вещей актуализирует проблемы развития бизнеса, направленного на обслуживание капиталов состоятельной клиентуры. Немаловажным аспектом перспективности рынка частного банковского обслуживания в России является тот факт, что европейский рынок данного сектора уже достиг своего максимума, и ожидать большого развития в ближайшие годы здесь не приходится. С финансовой точки зрения необходимо предоставить такие условия VIP-клиентам, чтобы их капиталы оставались в стране и работали на экономику России, а не выводились в другие страны. Согласно сведениям ЦБ РФ (Рисунок 1) [4], за 2014 год вывоз капитала частными лицами из РФ составил 153 млрд. долларов, что на 148 % больше по сравнению с данными 2013 года – эта сумма могла быть инвестирована в производство на территории РФ. Несмотря на это, по предварительным данным на 2015 год вывоз капитала должен значительно уменьшиться.

Рисунок 1. Вывоз капитала частным сектором, в млрд. долл. США

Но конечно, даже идеальная система рrivate banking не решит задачу вывоза капитала из страны полностью, но в определённой степени острота проблемы может быть снижена.

Стандарт обслуживания VIP-клиентов в России пока окончательно не сформировался. Если просмотреть банки, в которых присутствует система private banking, то нижний порог вхождения в статус состоятельного клиента у различных банков свой. В России он варьируется от 1 млн. руб. до 15 млн. руб. Более того, говоря об особенностях участников российского рынка частного банковского обслуживания, приходится констатировать тот факт, что в некоторых отечественных кредитных учреждениях под названием private banking на самом деле предлагаются стандартные банковские услуги – только предоставляемые на более высоком уровне. В российском банковском бизнесе нет определенности в основных категориях данного бизнеса, а также не ясен «объем рынка и его возможности. Многие финансовые институты просто не знают свою целевую аудиторию – кто такие VIP-клиенты в России, какие среди них можно выделять подгруппы, и каковы потребности и барьеры каждой в отношении работы с банками» [1].

В развитии работы коммерческого банка c VIP – клиентами можно выделить пять основных проблем.

Первая группа проблем связана с анализом теоретических особенностей предоставления банковских услуг клиентам с крупным капиталом.

Если просмотреть тенденцию развития банковского сектора в России, то можно сделать вывод о том, что большинство банков уже перешли из состояния, когда им приходилось решать вопросы, связанные исключительно с проблемами выживания. Сегодня перед коммерческими банками стоит задача развития бизнеса, увеличения капитализации, расширение инфраструктуры и линейки банковских продуктов и дополнительных услуг. Предоставление наиболее выгодных условий для особых клиентов и выделение их в иную группу. Межстрановые отличия в теоритическом аспекте отражаются в законодательных ограничениях гражданско-правового и налогового характера, а также различие в поведенческих моделях клиентов.

Вторая группа проблем связана с определением критериев оценки и анализом эффективности обслуживания состоятельных клиентов.

Обслуживание клиентов в данном сегменте отличается от обслуживания основной части населения. Единичные состоятельные клиенты приносят хороший доход. Упор здесь делается на предоставление данному клиенту всех условий, чтобы он стал постоянным клиентом банка. Поэтому клиенту предоставляется личный менеджер, выделенная телефонная линия, VIP-зона обслуживания, особые привилегированные карты, персональное финансовое планирование, программа скидок, предоставление VIP-зоны в аэропортах, особые предложения по путешествию, юридические, налоговые консультации, подбор мест для обучения детей состоятельного клиента и т. п. Именно для удовлетворения этих потребностей клиента необходима разработка и наличие у банка программ по управлению стилем жизни (lifestyle management) [2]. Следует отметить, что некоторые российские банки уже внедрили данную программу, это является положительным качеством.

Третья группа проблем связана с анализом деятельности российских банков и разработкой концепции формирования и предоставления банковских услуг состоятельным клиентам с учетом российского менталитета клиентов с крупным капиталом. На сегодняшний день с уверенностью можно констатировать факт: капитал состоятельных граждан давно уже стал трансграничным – по оценочным данным, 90 % крупного российского капитала находится за пределами страны. Но в тоже время борьба за оставшиеся в стране 10 % только усиливается.

На данный момент, пожалуй, нет единого мнения, какой точный объем средств вращается на российском рынке индивидуального банковского обслуживания. Рынок этот является очень закрытым вследствие повышенной конфиденциальности, и какая-либо информация о частном капитале предается огласке крайне неохотно. Можно лишь сказать, что ряд наиболее крупных игроков называет цифры в 28–32 млрд. долларов, другие настаивают на том, что этот уровень на порядок больше.

Наиболее важными тезисами для развития private banking на российском банковском рынке являются:

1) порог включения клиента в VIP-категорию должен быть существенно ниже, чем на Западе, но при этом нон не должен быть и занижен, и он должен составлять порядка $ 100 000;

2) целесообразно наличие клиентов, формально несколько не достигающих необходимого уровня вхождения по финансам, но при этом обладающим высоким общественным статусом и популярностью, улучшает имидж банка и позволяет получить преференции в своей деятельности;

3) необходимо не ждать клиентов, а целенаправленно разрабатывать категорию состоятельных лиц, которые удовлетворяют условиям предоставления VIP-услуг, но ещё не являются пользователями сервиса private banking;

4) необходимо учитывать неравномерность распределения состоятельных клиентов по регионам и корректировать условия предоставления услуг в зависимости от него;

5) в настоящее время доля небанковских услуг для российских банков составляет всего 5–10 % от общего объема операций с VIP-клиентом [1].

Для того чтобы понять российского клиента и предоставлять лучшие варианты продуктов и услуг, банкам следует проводить собственные исследования по внедрению различных продуктов и развития банка в целом. Ориентация на западные течения развития данного сектора не дадут положительного результата. Следует осуществлять самостоятельную деятельность по планированию бизнеса в отечественных реалиях.

Четвертая группа проблем связана с перспективами развития элитного обслуживания клиентов как фактора повышения конкурентоспособности банковских учреждений.

Необходимым условием дальнейшего развития рынка становится совершенствование банковских продуктов и поиск эффективных путей создания дополнительной стоимости для клиентов.

Некоторые менеджеры private banking в настоящее время главный акцент делают на нестандартных продуктах и услугах, полагая, что классика уже не способна дать требуемой эффективности и отдачи. Однако, это не так, так как депозитные услуги для России являются неотъемлемой и очень важной составляющей конкурентоспособности любого банковского учреждения, а в особенности того, которое занимается индивидуальным банковским обслуживанием.

Перспективы развития российских услуг private banking в депозитном бизнесе связаны с:

· разработкой специально ориентированных на конкретные категории клиентов онлайновых депозитных продуктов и услуг.

· совмещением депозитных и страховых программ;

· внедрением мультивалютных вкладов, т. е. срочных депозитов в нескольких валютах, например, объединение в один счет трех валют, причем в этом моменте экзотические валютные счета (в швейцарском франке или йене) также набирают популярность.

Серьезные перспективы открываются перед российскими банками, предоставляющими услуги private banking, в результате ориентации не только на HNWI (high net worth individuals) и UHNWI (ultra high net worth individuals) клиентов, но и на категории людей «обеспеченного среднего класса» (мass affluent).

К сегменту мass affluent относятся предприниматели, менеджеры и служащие, разместившие в банках ликвидные активы для долгосрочного инвестирования в сумме от 50 тыс. долл. Интерес к данному сегменту вызван тем, что, во-первых, мass affluent потенциально имеют возможность преумножения своего состояния и в будущем могут стать клиентами private banking, во-вторых, правильный подход к банковскому обслуживанию таких клиентов позволяет получить доход, в несколько раз превышающий результаты обслуживания клиентов массового сегмента.

Пятая группа проблем связана с рекомендациями по повышению конкурентоспособности отечественных банков с учётом российской специфики.

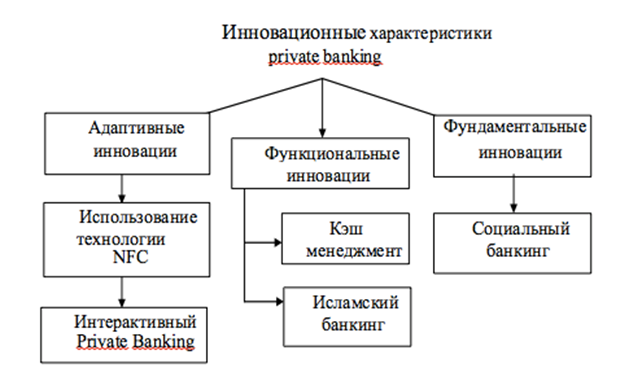

Повысить конкурентоспособность банка позволит переход от операционной ориентации обслуживания VIP-клиентов к маркетинговой. Маркетинговый подход к управлению сферой private banking в России следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателей. Так же для роста конкурентоспособности банков наиболее приемлемыми и перспективными для отечественного сегмента индивидуального банковского обслуживания, являются следующие виды инноваций (рисунок 1).

Рисунок 2. Инновации в private banking

Согласно ежегодному исследованию аналитического агентства Frank Research Group за июль 2015 года в отчете «Банковское премиальное обслуживание 2015 год» были выбраны банки с лучшими программами премиального обслуживания. Ими являются: Альфа-банк с пакетом услуг «Максимум», Райффайзенбанк с персональным банковским обслуживанием “Premium Banking”, ВТБ с пакетом услуг «Привилегия», Промсвязьбанк с премиальной программой Orange Premium Club, Сбербанк с премиальным банковским обслуживанием «Сбербанк Премьер» и Ситибанк с индивидуальным банковским обслуживанием Citigold [3].

Таким образом, очевидно, что российскому сегменту частного банковского обслуживания предстоит еще большая работа по улучшению существующих услуг и процедур, доведению до должного высокого уровня профессионализма менеджеров, технического снабжения, инновационного наполнения, организационного обеспечения продуктов private banking.

Список литературы:

1. Асатрян Е.А. Проблемы и перспективы развития private banking в России. – М.: Научное обозрение. Серия 1. Экономика и право, 2013, № 1-2. – 0.5 п.л., С. 57–63.

2. Дементьева К.Ю. Розница особой важности: Банки сориентировались на VIP-клиентов / Дементьева К.Ю., Локшина Ю.Л. // Комерсантъ, № 178. – 2013. – С. 20.

3. Демонстративный отчет исследовательской компании Frank Research Group – [Электронный ресурс] – Режим доступа. – URL:http://www.frankrg.com/userfiles/867_Frank_RG.Premium_(2015-07-23)_Final_DEMO.pdf (Дата обращения 10.11.2015).

4. Официальная статистика ЦБ РФ: Чистый ввоз/вывоз капитала частным сектором 2000–2014 годах I–III кварталах 2015 года, URL:http://www.cbr.ru/statistics/default.aspx?Prtid=svs&ch=itm_18710 (Дата обращения 08.11.2015).

5. Отчет исследования бизнес журнала Нurun Report: Hurun Global Rich List – [Электронный ресурс] – Режим доступа. – URL: http://www.hurun.net/en/articleshow.aspx?nid=9607 (Дата обращения 05.11.2015).

6. Исследование: российские миллионеры контролируют 70 % богатства страны – [Электронный ресурс] – Режим доступа. – URL:http://www.forbes.ru/sobytiya/82724-bcg-rossiiskie-millionery-kontroliruyut-70-bogatstva-strany (Дата обращения 05.11.2015).