Статья:

РОЛЬ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА В БАНКАХ

Секция: 11. Экономика

Выходные данные

Хачирова А.А. РОЛЬ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА В БАНКАХ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXX междунар. студ. науч.-практ. конф. № 1 (30). URL: https://nauchforum.ru/archive/MNF_social/1(30).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

РОЛЬ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА В БАНКАХ

Хачирова Аминат Абрековна

студент Государственного университета управления, РФ, г.Москва

Блинова Ульяна Юрьевна

научный руководитель, д-р экон. наук, проф. Государственного университета управления,

РФ, г.Москва

В статье рассматривается роль управленческого учета в системе управления банком. Выделены организационные основы построения управленческого учета и его направления. Определены основные цели учета и центры ответственности банка, используемые для анализа и оценки.

Актуальность темы исследования. Развитие банка в рыночных условиях определяется стратегическими целями и задачами. На сегодняшний день в связи с изменениями, которые происходят как во внутренней, так и во внешней среде, банку для реализации стратегических направлений развития необходимо постоянно корректировать свое поведение на рынке и создать гибкую, адаптивную систему управления, которая является одним из решающих факторов прибыльности и конкурентоспособности. Механизмы управления изменяются и возрастают требования к учетной информации, прежде всего к повышению ее гибкости, аналитичности, объективности и оперативности. Поэтому надежным инструментом повышения эффективности деятельности и управления банком является организация управленческого учета на таких методологических принципах, которые обеспечивают формирование своевременной, точной, детальной информации полезной для принятия управленческих решений как при осуществлении текущей деятельности, так в будущем.

Анализ последних исследований и публикаций. Научными трудами и практикой неоднократно подтверждалось значение управленческого учета в системе управления банком. Общие аспекты методологии и организации управленческого учета нашли отражение в трудах Н. Валенцевой, О. Лаврушина, М. Мамоновой, С. Роуз, Я. Соколова и др. В то же время наиболее тщательного исследования требуют особенности организации управленческого учета в процессе управления банком в современных условиях, с целью обеспечения долгосрочного эффективного функционирования и развития банка для достижения оперативных и стратегических целей.

Целью статьи является исследование и четкое определение основных задач использования управленческого учета с учетом практических возможностей и потребностей банка.

Изложение научных результатов. Управленческий учет является важной составляющей информационной системы предприятия. Управление деятельностью любого предприятия основывается на информации о деятельности предприятия.

Цели управления определяют информационную составляющую управленческого учета, и она меняется в зависимости от принятого решения в интересах лиц, которые устанавливают их для менеджеров высшего и среднего звена в первую очередь [2, с. 80].

Управленческий учет выступает как основной компонент информационной системы предприятия [4, с. 66].

Эффективное управление текущей деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Особый акцент на этот момент в определении понятия «управленческий учет» появился в последнее время в переводе и отечественной экономической литературе.

Все исследователи отмечают, что в основе управленческого учет лежит аналитичность информации. Как часть управленческого учета, информация должна отражать результаты деятельности структурных подразделений и определять их долю в прибыли банка. Результативность деятельности банка в управленческом учете – это сопоставление реальных и запланированных расходов и результатов [1, с. 115].

Следовательно, по нашему мнению, управленческий учет - это система сбора, идентификации и оценки показателей, которая призвана обеспечить принятие оптимальных управленческих решений (рис.1).

Рисунок 1. Процесс принятия управленческих решений

В то же время, управленческий учет в банке – это система, которая дает возможность реально оценить состояние дел в банке, провести глубокий анализ, определить приоритеты и исключить возможные негативные последствия, которые могут отрицательно сказаться на размере прибыли, это решения, которые могут быть приняты как для подразделений, продуктов и клиентов, так и для банка в целом.

Цель управленческого учета – оптимизация деятельности банка, выбор наиболее прибыльных направлений развития [6, с. 87].

Управленческий учет осуществляется в банке сотрудниками, проводящими анализ, контроль и управление деятельностью. Следовательно, система управленческого учета должна основываться на показателях, которые оказывают влияние на результаты деятельности банка.

Внедрение управленческого учета обеспечивает следующие преимущества для банка (рисунок 2). Введение управленческого учета дает возможность измерить вклад того или иного подразделения в работе банка. Соответственно, более справедливой и эффективной, с точки зрения мотивации, является система награждения, в котором контроль производительности работника осуществляется путем деления плановых показателей прибыли или других показателей.

Рисунок 2. Преимущества для банков от внедрения управленческого учета

Преимущества внедрения управленческого учета очевидны, и вопрос, стоящий перед аппаратом управления многих банков состоит не в том, необходима ли такая система в принципе, а как создать ее в самый короткий срок и с минимальными затратами.

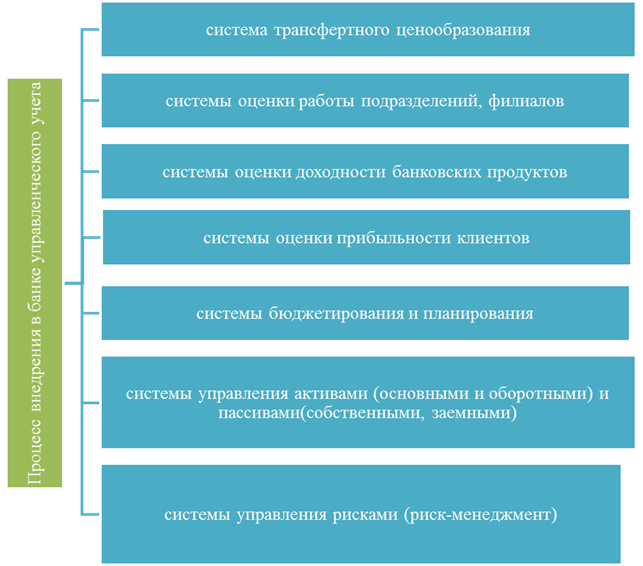

Процесс внедрения в банке управленческого учета можно разбить на несколько этапов, которые включают создание (рисунок 3):

Рисунок 3. Процесс внедрения в банке управленческого учета

Необходимыми предварительными условиями создания системы управленческого учета в банке являются: централизованное управление ресурсами и распределение центров ответственности.

Централизованное управление ресурсами в банке, существование функции казначейства. Отсутствие этой функции делает невозможным введение всей системы управленческого учета и, в первую очередь, ее ключевым элементом – трансфертное ценообразование. Для внешних пользователей необходима более подробная информация, чем для руководства банка.

Например, в Центральном банке достаточно обеспечить сводные данные о доходах и расходов по различным статьям, а для поддержания внутреннего бюджета банку необходимо уточнение этой информации в разделе подразделений (центров ответственности) [3].

Как правило, первичные документы, отражающие операционную и хозяйственную деятельность банка, являются источником информации для управленческого учета. Более формально, чтобы определить сущность и назначение можно представить следующим образом (таблица 1).

Таблица 1.

Управленческий учет в банке

|

Мероприятия |

|

|

1. Цель |

Сбор данных для внутренних пользователей, реализации функций управления |

|

2. Потребитель |

Система управления банка (сотрудники) |

|

3. Периодичность |

Полученные результаты деятельности и прогнозные, плановые показатели (периодичность существует, но обычно – ежедневно, а также 1 раз в квартал, 1 раз в полугодие, 1 раз в 9 мес., 1 раз в год) |

|

4. Масштаб учета |

Детализированная информация о показателе, процессе, результатах и обобщенная в целом по банку |

|

5. Уровень детализации |

Детализация по степени необходимости от минимальной информационной единицы до сводных показателей. Детализация обосновывается целью анализа, контроля и уровня принятия решения. |

|

6. Степень точности |

Зависит от масштаба анализа. В прогнозных результативных показателях незначительные цифры могут исключаться, возможны округления. |

|

7. Принципы ведения учета |

Применяются те же принципы, что и при ведения бухгалтерского учета |

|

8. Форма и состав отчетов |

Определяются необходимостью, могут быть произвольными, индивидуальными, допустимы любые удобные для отображения и дальнейшей обработки в целях принятия управленческих решений. |

Управленческий учет, в свою очередь, объединяет четыре составляющие (рисунок 4):

Рисунок 4. Составляющие управленческого учета в банке

Операционный учет – учет хозяйственных и бизнес-операций банка в виде журналов сделок, договоров и контрактов, а также плановых и фактических платежей по ним.

Позиционный учет – расчет позиций и ведение учетных регистров, таких как текущие позиции по активам и пассивам, фактические доходы и расходы за определенный период и т.д. на базе операционного учета, а в некоторых случаях и аналитического учета.

Финансовое планирование – определение плановых значений по позициям и учетным регистрам на основе данных операционного и позиционного учета, например, плановые позиции по активам и пассивам, плановые доходы и расходы и т.д.

Финансовый анализ – расчет различных коэффициентов и финансовых показателей с использованием результатов позиционного учета и финансового планирования, например, расчет текущей и срочной ликвидности, вычисление процентных GAP, расчет ROI и т.д.[5].

Результаты управленческого учета:

· информация о планируемых и фактических доходах и расходах, и финансовых результатах, как в целом и в разрезе отделов, подразделений (центров ответственности);

· состав активов и обязательств по банку в целом, а также возможность распределения по центрам ответственности;

· данные о движении денежных средств, дебиторской задолженности и кредиторской задолженности;

· данные о клиентской базе, например, систематизация по размеру средств на их счетах, по территориальному признаку, оценка положения, финансово-экономическая характеристика определенного клиента;

· сведения о филиальной сети, с оценкой деятельности каждого из филиалов;

· отчетные данные о хозяйственной и бизнес – деятельности [3].

Также следует отметить, что ведение управленческого учета может способствовать расчету показателей для финансовой отчетности.

Управленческий учет в банке представляет собой систему сбора, оценки, обработки и представления основных показателей деятельности банка его топ-менеджменту и собственникам.

Управленческий учет призван оценить деятельность банка, конкретных его подразделений и направлений, наметить дальнейшую тактику и стратегию развития, детализируя до предпочтительного внедрения определенных его продуктов.

Основная цель управленческого учета в банке – рост эффективности деятельности банка [3, с. 41].

Система управленческого учета и отчетности позволяет получать детальную информацию, без которой принятие верных управленческих решений невозможно. К ней можно отнести:

· размер собственного капитала банка и его распределение;

· состав и размер клиентской базы;

· риски, влияющие на размер прибыли и капитала;

· стимулирование сотрудников и подразделений банка;

· размер рисков, при наличии соответствующего баланса;

· реальный уровень кредитных рисков;

· уровень расходов, оптимальная их величина и структура.

Следует выделить центры ответственности (ЦО) с учетом особенностей организационной структуры банков, то есть реальных структурных подразделений, по центрам доходов, расходов (табл. 2).

Таблица 2.

Центры ответственности банка

|

Тип ЦО |

Наименование ЦО |

Код ЦО |

Направление деятельности (НД) |

Код НД |

|

1. Центр дохоодов |

Управление кредитования |

101 |

Кредитование юридических и физических лиц |

01 |

Анализ и контроль просроченной задолженности |

02 |

|||

Отдел валютных операций |

102 |

Валютные операции |

03 |

|

|

Отдел расчетно-кассового обслуживания клиентов |

103 |

Расчетно-кассовое обслуживание юридических лиц |

04 |

|

|

104 |

Расчетно-кассовое обслуживание физических лиц |

05 |

||

|

105 |

Операции с банковскими картами |

06 |

||

Отдел ценных бумаг |

106 |

Операции с ценными бумагами |

07 |

|

|

2. Центр расходов |

Отдел депозитных операций |

201 |

Депозитные операции юридических лиц |

08 |

|

Депозитные операции физических лиц |

09 |

|||

|

Обеспечивающая и обслуживающая деятельность |

10 |

Для построения финансовой структуры по центрам ответственности предложено определять направления деятельности, осуществляемой банком (табл.3).

Задачи, которые решает управленческий учет в банке должны быть следующими:

· создание высокоэффективного планирования и бюджетирования банковских процессов;

· текущий анализ и контроль результативности отдельных банковских продуктов, направлений, работы подразделений (филиалов);

· оперативный контроль актива и пассива баланса (по размерам и срокам), оценка рисков и достаточности капитала;

· систематизация практической аналитической информации для принятия управленческих решений на всех уровнях;

· принятие решений по определению цены банковских продуктов при принятии ценовых решений;

· разработка направлений развития и сотрудничества с клиентами банка (определение количества и качества этой базы);

· повышение эффективности затрат банка, не связанных с операционной деятельностью;

· разработка оптимальной системы мотивации сотрудников банка по результатам работы [3, с. 69].

Таблица 3.

Направления деятельности банка

|

Направлении деятельности банка |

|

|

Код |

Направление деятельности |

|

01 |

Кредитование юридических и физических лиц |

|

02 |

Анализ и контроль просроченной задолженности |

|

03 |

Валютные операции |

|

04 |

Расчетно-кассовое обслуживание юридических лиц |

|

05 |

Расчетно-кассовое обслуживание физических лиц |

|

06 |

Операции с банковскими картами |

07 |

Операции с ценными бумагами |

|

08 |

Депозитные операции юридических лиц |

|

09 |

Депозитные операции физических лиц |

|

10 |

Обеспечивающая и обслуживающая деятельность |

Единое информационное пространство, которое формирует система управленческого учета призвано обеспечить органы управления банка, внешних и внутренних пользователей информации самыми широкими возможностями по управлению банком и его филиалами, росту прибыли и эффективности деятельности как банка в цело, так и его подразделений.

Выводы. Изученные подходы к определению управленческого учета позволили нам выявить наиболее общее определение управленческого учета. Управленческий учета – это система сбора, идентификации и анализа финансово-экономических показателей для принятия управленческих решений на всех уровнях управления. Он состоит из: операционного учета, позиционного учета, финансового планирования и финансового анализа. Основное предназначение его в банке, по нашему мнению, оптимизация принятия управленческих решений.

Список литературы:

1. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред.засл. деят. науки РФ, д-ра экон. Наук, проф О.И. Лаврушина. – 7-е изд., перераб. и доп. – М.: КНОРУС, 2011. – 768 с.

2. Банковское дело: учебник для вузов 2-е изд. / Под ред. Г. Белоглазовой, Л. Кроливецкой. – СПб.: Питер, 2006. – 400 с.

3. Королев Н. Управленческий учет. Классификация затрат. Концепция и терминология // Московский бухгалтер. – 2014. – № 4.

4. Михалкевич А. Бухгалтерский учет на предприятиях зарубежных стран: Учеб. пособие. – Минск: ООО «Мисанта», 2008. – 109 с.

5. Питер С. Роуз Банковский менеджмент: учебник. – М.: Дело, 2006. – 486 с.

6. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учеб. пособие для вузов. – М.: Аудит; ЮНИТИ, 2014. – 638 с.