Статья:

ТРЕБОВАНИЯ СТЕЙКХОЛДЕРОВ К ЭКОЛОГИЧЕСКОМУ АУДИТУ, БАЗИРУЮЩЕМУСЯ НА ДАННЫХ ЭКОЛОГИЧЕСКОЙ ОТЧЁТНОСТИ

Секция: 11. Экономика

Выходные данные

Пимоненкова С.П. ТРЕБОВАНИЯ СТЕЙКХОЛДЕРОВ К ЭКОЛОГИЧЕСКОМУ АУДИТУ, БАЗИРУЮЩЕМУСЯ НА ДАННЫХ ЭКОЛОГИЧЕСКОЙ ОТЧЁТНОСТИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXIV междунар. студ. науч.-практ. конф. № 5(34). URL: https://nauchforum.ru/archive/MNF_social/5(34).pdf (дата обращения: 24.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ТРЕБОВАНИЯ СТЕЙКХОЛДЕРОВ К ЭКОЛОГИЧЕСКОМУ АУДИТУ, БАЗИРУЮЩЕМУСЯ НА ДАННЫХ ЭКОЛОГИЧЕСКОЙ ОТЧЁТНОСТИ

Пимоненкова Светлана Петровна

студент магистратуры 2 курса Смоленского филиала Финансового университета при Правительстве России, РФ, г. Смоленск

Карпова Татьяна Петровна

научный руководитель, д-р экон. наук, проф., зав. кафедрой «Экономика и финансы» Смоленского филиал Финансового университета при Правительстве России,

РФ, г. Смоленск

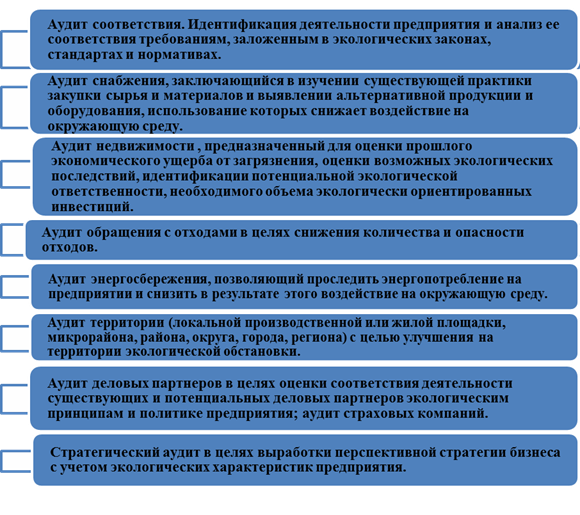

Экологический аудит характеризуется системностью, комплексностью своего выполнения и включает исследовательские и инжиниринговые процедуры. По методике выполнения процедур напоминает содержание финансового аудита перед проведением выездной проверки финансовой деятельности налоговыми органами, так как при рассмотрении сложных инвестиционных проектов и программ на прединвестиционной стадии может предвосхищать экологическую экспертизу. В зависимости от требований стейкхолдеров, которые согласуются с принятым в практике документированным верификационным процессом объективного выявления отклонений от теоретических критериев оценки экологически направленных мероприятий, экологически опасных видов деятельности и т.п., различают следующие виды экологического аудита (рис. 1).

Рисунок 1. Виды экологического аудита

Экологический аудит занимает значительное место в системе управления состоянием окружающей среды, менеджмента и маркетинга выпуска новых видов продукции, освоения технологически сложных операций, наукоёмких производств, базирующихся на достижениях биологических, химических, физических и др. видах наук касающихся природоохранной деятельности организаций и экологической безопасности. Во многих случаях (многими стейкхолдерами) он рассматривается как элемент экологического менеджмента, ориентированного на рост инвестиционной привлекательности аудируемого лица, повышения экономической эффективности его деятельности с позиций увеличения эффективности природоохранных мероприятий и тем самым предопределяет заинтересованность собственника в его проведении.

Особо важным фактором достоверной и правдивой оценки выступает экологическая отчётность и документы по экологии, которые во многом носят либо формальный, либо расчётный характер, не обосновываются документами, подтверждающими экономическую целесообразность проведенных мероприятий. В практике бухгалтерского учёта и аудита имеют место разные названия этого вида отчётности «… самые распространенные: экологический отчет, экологический отчет предприятия, экологическая отчетность предприятия, экологический учет и отчетность» [1].

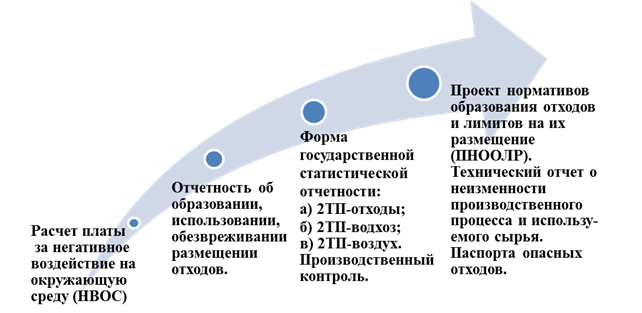

В экологический отчёт входит: годовой, квартальный расчеты платы за негативное воздействие на окружающую среду; отчет 2-ТП отходы, 2-ТП водхоз, 2-ТП воздух, технический отчет о неизменности технологического процесса; отчетность об образовании отходов для малого и среднего бизнеса (МСП-отчет). Законодательство Российской Федерации регламентирует обязательность природопользователя в течение отчетного периода предоставлять всю необходимую экологическую отчетность либо вышестоящей организации, либо уполномоченным органам государственного контроля.

Каждое из предложенных направлений систематизации аудируемых документов и форм отчётности несут определенную информацию для потребителей (рис. 2).

Рисунок 2. Основная экологическая документация предприятия

Констатируя, сказанное сделаем вывод, что отчетность должна разрабатываться каждым предприятием, деятельность которого сопровождается негативным воздействие на окружающую среду и, конечно же, отвечать требованиям пользователей такого рода отчётности. И её можно разделить по следующим направлениям (табл. 1):

· инженерно-экологические изыскания на проектируемые, реконструируемые предприятия;

· инженерно-экологические изыскания по действующие предприятия;

· формы государственной статистической отчетности;

· производственный контроль.

Таблица 1.

Перечень потребителей экологической информации

|

Стейкхолдеры, выдвигающие требования по первому направлению аудита: |

|

|

1. |

Юридические лица и индивидуальные предприниматели, намечающие новое строительство, расширение, реконструкцию и техническое перевооружение предприятий, зданий и сооружений, планирующие осуществление хозяйственной и иной деятельности, осуществляющие размещение, проектирование, строительство и эксплуатацию вновь строящихся, реконструируемых промышленных объектов и производств, осуществляющие строительство, реконструкцию, капитальный ремонт объектов капитального строительства.

|

|

Стейкхолдеры, выдвигающие требования по второму направлению аудита: |

|

|

2. |

Юридические лица, независимо от их организационно-правовых форм и форм собственности, индивидуальные предприниматели, относящиеся к субъектам малого и среднего предпринимательства, лица (их филиалы и других территориально обособленные подразделения), за исключением отнесенных в соответствии с законодательством РФ к субъектам малого в результате хозяйственной и иной деятельности которых образуются отходы, а также лица, имеющие Проект нормативов образования отходов и лимитов на их размещение и осуществляющие деятельность по обращению с отходами производства и потребления. |

|

3. |

Водопользователи, имеющие организованные выпуски сточных вод в поверхностные водные объекты, расположенные на территории РФ, независимо от их ведомственной подчиненности и форм собственности. |

|

4 |

Юридические лица, индивидуальные предприниматели, имеющие стационарные источники выбросов загрязняющих веществ в атмосферный воздух (включая котельные), независимо от того, оборудованы они очистными установками или нет. |

|

Стейкхолдеры, выдвигающие требования по третьему направлению аудита |

|

|

5 |

Государственные органы власти, контролирующие экологические показатели проектов действующих предприятий, налоговые органы, статистические органы (Федеральное государственное статистическое наблюдение в области охраны окружающей среды) |

|

Стейкхолдеры, выдвигающие требования по четвертому направлению аудита |

|

|

6 |

Инвесторы, собственники, кредитные организации, общественные организации и др. |

При проведении экологического аудита производственной деятельности одним из основных источников информации является статистическая отчетность предприятия по охране окружающей среды, к которой относится государственная отчетность по форме 1-ос (затраты) «Отчет о текущих затратах на охрану окружающей среды», в которой отражаются данные о затратах на охрану и рациональное использование водных ресурсов, на охрану атмосферного воздуха, на охрану окружающей среды от загрязнения отходами производства, на охрану и рациональное использование земель и другие, такие как: экологическое нормирование, экологическая экспертиза и экологическая паспортизация; экологическая сертификация, экологический аудит и экологическое страхование.

Атомарность экологических проблем показывает, что удовлетворение требований стейкхолдеров ко всем видам экологической отчётности возможно с использованием аудиторского подхода к их изучению и исследованию. А именно, тогда обеспечивается системность и комплексность изыскания и трактовки состояния финансово хозяйственных и юридических аспектов деятельности организации, связанной с экологическими проблемами на разных стадиях её жизненного цикла, что не менее важно, чем исследование химических, биологических и иных экологических факторов. Аудиторская фирма имеет право по согласованию с аудируемым лицом пригласить эксперта-специалиста в данной области деятельности. Кроме того, критерии независимости и объективности при аудите дают возможность получить на основании отчётности суждения, выводы и заключения, удовлетворяющие потребностям пользователей.

Список литературы:

1. Алфимов И.Е., Ганичева Е.В., Голичев В.Д., Голичева Н.Д., Гусарова О.М., Карпова Т.П., Киященко Л.Т., Кондрашов В.М., Курочкин В.К., Курылев В.А., Морозов А.А., Ноздрева И.Е., Попова В.В., Семенова Т.В., Сивакова С.Ю., Степанова С.А., Терновчук А.Н. «Актуальные вопросы экономики и управления в условиях модернизации» коллективная монография / под редакцией В.Д. Голичева. Смоленск, 2014.

2. Беллер Г.А., Бусыгина В.М. Карелов А.М. и др. «Методические и нормативно-аналитические основы экологического аудирования в Российской Федерации». Учебное пособие по экологическому аудированию. Ч.1, 2. – М.: «Тройка», 2014.

3. Вахрушина М.А., Карпова Т.П., Сидорова М.И., Карпова В.В. «Современные тенденции развития бухгалтерского учета и экономического анализа. Теория и практика» / Под редакцией М. А. Вахрушиной. Москва, 2009.

4. Карпова Т.П. «Бухгалтерский управленческий учет производства: концепция совершенствования». Диссертация на соискание ученой степени доктора экономических наук / Финансовый Университет при Правительстве РФ. Москва, 2004.

5. Карпова Т.П., Верецук И.И. «Взаимосвязь управленческих технологий и содержания управленческого учета». В сборнике: Научные труды Международной научно-практической конференции ученых МАДИ (ГТУ), РГАУ-МСХА, ЛНАУ 2012. С. 53–56.

6. Карпова Т.П., Карпова В.В. «Бухгалтерский учет: упражнения, тесты, решения и ответы» Москва, Сер. Вузовский учебник. 2009.

7. Карпова Т.П. «Бухгалтерский управленческий учет производства: концепция совершенствования». Автореферат диссертации на соискание ученой степени доктора экономических наук / Всероссийский заочный финансово-экономический институт. Москва, 2004.