Статья:

ВЛИЯНИЕ КРИЗИСА НА ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ

Секция: 11. Экономика

Выходные данные

Колесников Е.И. ВЛИЯНИЕ КРИЗИСА НА ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXV междунар. студ. науч.-практ. конф. № 6(35). URL: https://nauchforum.ru/archive/MNF_social/6(35).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ВЛИЯНИЕ КРИЗИСА НА ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ

Колесников Евгений Игоревич

студент кафедры экономики и менеджмента, Владивостокского Государственного Университета Экономики и Сервиса, РФ, г. Владивосток

Желание потребителей получить товар здесь и сейчас, порождает спонтанный спрос, однако ограниченность финансовых ресурсов заставляет их воспользоваться таким видом кредитования как потребительское. Это наиболее распространенный и удобный вид кредитования для физических лиц, который в научной литературе определяется как отсрочка платежа, предоставляемая потребителю на приобретение желаемого товара на торговой точке, предоставляемой организацией партнером банка, либо получение наличных денег в офисе банка для удовлетворения своих потребительских нужд [3]. Потребительское кредитование позволяет населению получать интересующие их материальные блага, без предварительного накопления средств.

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники готовые вступить в экономические отношения. В условиях стабильности экономики страны спрос на потребительское кредитование достаточно высок.

Экономический кризис в стране связанный с введением санкций в отношении России, странами Евросоюза и США оказал непосредственное негативное воздействие на банковский сектор экономики России, что отразилось на спросе потребительских кредитов.

Целью данного исследования являлось изучение влияния кризиса на потребительское кредитование в России.

Исследование было разбито на три этапа:

· первый этап заключался в изучении изменения спроса на потребительское кредитование до и вовремя экономического кризиса;

· второй этап заключался в выявлении причин снижения спроса на потребительское кредитование;

· третий этап заключался в определении методов удержания клиентов и повышении прибыли банком от услуг потребительского кредитования.

К рынку потребительского кредитования относятся: выдача потребительских кредитов, выдача кредитных карт, а также POS-кредитование на торговых точках. Динамика объемов выданных потребительских суд по данным Центрального банка Российской Федерации с 31 декабря 2012 года по 31 декабря 2015 года [4] представлена на рисунке 1.

Рисунок 1. Динамика объемов потребительских суд

Данные статистики свидетельствуют о снижении спроса на потребительское кредитование в 2015 г. до объемов 2013 года.

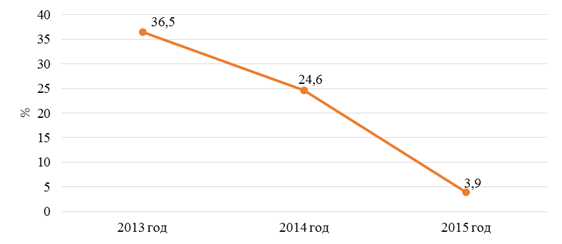

Снизился и темп прироста закредитованности населения и достиг минимума – 2008 года. В данном году годовой прирост показателя населения составлял чуть ниже 4%, в 2015 году он же составляет 3,9%.

Стоит подчеркнуть, что под закредитованностью мы понимаем степень концентрации кредитов на одних и тех же Заемщиках, которая выражается в среднем процентном отношении обязательных взносов по взятым кредитным обязательствам к общему уровню доходов. Динамика темпов прироста закредитованости представлена на рисунке 2 [5].

Рисунок 2. Темпы роста закредитованости

Проведенный опрос населения показал, что в 2016 году многие граждане опасаются брать валютные кредиты из-за неустойчивости курса рубля, а кредиты в национальной валюте из-за нестабильно экономического положения семьи в кризисных условиях экономики.

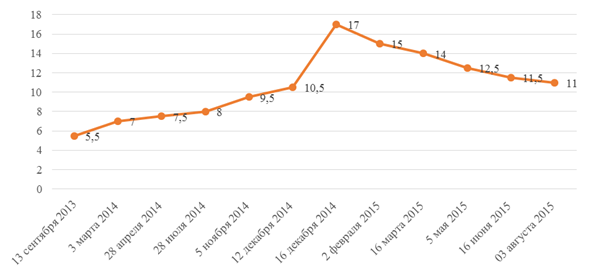

Исследование причин снижения потребительского спроса на кредиты, показало, что в декабре 2015 года, ключевая ставка центрального банка Российской Федерации составляла 11%, а в 2008 – 7,75%. График динамики ключевой ставки представлен на рисунке 3.

Рисунок 3. Динамика ключевой ставки

Основная причина экономического кризиса заложена политическими разногласия между Россией и странами Евро Союза и США. Это вызвало финансовый спад российской экономики в декабре 2013 год и значительное ослабление рубля по отношению к другим зарубежным валютам. За счет еще больших инфляционных ожиданий, уменьшились и темпы кредитования, как рублевые, так и валютные [4].

Увеличение ключевой ставки непосредственно влияет на повышение процента по потребительским кредитам минимум на 4,75%, и делает потребительский кредит более недоступным на граждан России. Так в декабре 2014 года процентная ставка по потребительским кредитам возросла до 17%. Показатели процентных ставок до кризиса и на декабрь 2015 представлены в таблице 1.

Таблица 1.

Показатели процентных ставок в декабре 2014-декабрь 2015 гг., %

|

Год |

Процентная ставка |

|

|

2015 декабрь |

16–17% |

|

|

2014 декабрь |

25% |

|

Еще одной причиной снижения потребительского кредитования является инфляции, которая отражается на уменьшении реальных доходов граждан и снижает возможность граждан обслуживать взятые кредиты и займы [2]. Динамика показателей темпов инфляции в России представлена в таблице 2 [ссылка на источник].

Таблица 2.

Динамика темпов инфляции в 2012–2015 гг., %

|

Год |

2012 |

2013 |

2014 |

2015 |

|

Инфляция % |

6,58 |

6,45 |

11,36 |

11,21 |

Увеличение темпов инфляции непосредственно повлияло на снижение обращений населения в банк за займами. Так, за первое полугодие 2015 года, спрос на займы упал вдвое, по отношению к этому же периоду 2014 года. А сумма всех видов займов россиян, снизилась в 2,5 раза, с 2,2 триллионов рублей до 870 миллиардов рублей [3].

Кроме, того, согласно анализу статистики, население нашей страны стало реже брать не большие суммы кредитов в банке. Количество действующих кредитов до 30 тыс. рублей сократилось в 2015 году на 26,5%. При снижении спроса на кредиты, наблюдается и увеличение просрочек платежей по уже выданным кредитам более, чем на 20% за 2015 год [3]. Данный факт обусловлен ростом инфляционных процессов, снижением реальных доходов граждан, обострением кризисных ситуаций на предприятиях, сокращением заработных плат и рабочих мест.

Инфляция в стране непосредственно влияет на ставку по кредиту. Банки не могут выдавать кредиты под процентную ставку, которая ниже уровня инфляции в стране, так как они будут работать себе в убыток.

Высокие ставки по потребительским кредитам обусловлены и особенностью ее формирования. В России распространены кредиты с фиксированной процентной ставкой, в которой заложены не только темпы инфляции, но и убытки от непредвиденных глобальных экономических изменений. Например, в США применяются кредиты с плавающей процентной ставкой, в которой процент зависит от рыночных показателей (чаще инфляции), что позволяет снизить финансовые риски для банков.

Современная конкуренция между банками приводит к борьбе за клиентов, которые будут выполнять все кредитные обязательства в установленные сроки. С конца 2014 года, количество платежеспособных клиентов с хорошей кредитной историей значительно уменьшается. После того как ввели полную стоимость кредита, ставки по кредитам у всех банков находятся примерно на одном уровне. В данных условиях клиент выбирает банк, обращая внимание на качество обслуживания, технологические возможности кредитной организации и заставляет банки повышать качество их обслуживания, лояльность для развития долгосрочных отношений с ними, развивать направления деятельности.

Потребительское кредитование, не смотря на все изложенные выше проблемы, остается самой востребованной и удобной формой кредитования населения.

Список литературы:

1. Ермолаева О.С. Потребительское кредитование как основной источник доходов банка [Электронный ресурс] // Международный студенческий научный вестник. – 2015. – № 6; http://eduherald.ru/ru/article/view?id=13850 (дата обращения: 11.06.2016).

2. Петрук Г.В., Устич И.С. Обеспечение устойчивого развития малого предпринимательства на материалах предприятий Амурской области // Фундаментальные исследования. - 2014. - №6-7. - С.1464–1468.

3. Петрук Г.В. Управление социально-экономическими системами: учебное пособие. – Владивосток: Изд-во ВГУЭС, 2015. – 152 с.

4. Степанова О.А., Орлова С.А., Шпортова Т.В. Потребительское кредитование в России: проблемы и пути решения // Фундаментальные исследования. – 2015. – № 2-13. – С. 2930–2932; http://fundamental-research.ru/ru/article/view?id=37589 (Дата обращения: 13.06.2016).

5. Терновская Т. POS-просрочка: россиянам трудно возвращать новогодние кредиты / – [Электронный ресурс] // http://bankir.ru/publikacii/20160525/pos-prosrochka-rossiyanam-trudno-vozvrashchat-novogodnie-kredity-10007590/ (Дата обращения 5.06.2016).