Статья:

МОДЕЛИРОВАНИЕ ФАКТОРОВ КАПИТАЛИЗАЦИИ РОССИЙСКИХ КОМПАНИЙ

Секция: 11. Экономика

Выходные данные

Племянникова Ю.И. МОДЕЛИРОВАНИЕ ФАКТОРОВ КАПИТАЛИЗАЦИИ РОССИЙСКИХ КОМПАНИЙ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXVI междунар. студ. науч.-практ. конф. № 7(36). URL: https://nauchforum.ru/archive/MNF_social/7(36).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 3 голоса

Мне нравится3

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXVI Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

МОДЕЛИРОВАНИЕ ФАКТОРОВ КАПИТАЛИЗАЦИИ РОССИЙСКИХ КОМПАНИЙ

Племянникова Юлия Ивановна

магистрант, факультет Экономики и Управления, Пензенский государственный университет, РФ, г. Пенза

Понукалин Александр Владимирович

научный руководитель, канд. экон. наук, доц., преподаватель кафедры «Экономика и финансы», Пензенский государственный университет,

РФ, г. Пенза

Суммарная капитализация крупнейших предприятий страны является одним из важнейших индикаторов, определяющих инвестиционную привлекательность и экономический потенциал страны. Изменение капитализации компаний зависит как от внутренних, так и от внешних факторов, характеризующих экономическое положение государства.

Модель зависимости капитализации российских компаний от макроэкономических факторов позволит определить степень влияния отобранных факторов на показатель капитализации и спрогнозировать данную величину на перспективу с целью выявления инвестиционной привлекательности российского фондового рынка в будущем.

В последние десятилетия в связи с резким обострением рыночной конкуренции и негативным изменением внешней среды огромное значение для предприятий имеет долгосрочное развитие, основными факторами которого являются грамотное стратегическое управление, эффективность бизнес-процессов, увеличение капитала предприятий, их способность удерживать и привлекать новых клиентов, инвестиции в информационные технологии. Отмеченные факторы являются индикаторами, состояние которых оказывает доминирующее влияние на увеличение капитализации предприятия. Эффективное управление капитализацией предприятия во многом зависит от грамотно сформулированной миссии, стратегических целей, оценки факторов, влияющих на капитализацию. Уровень капитализации предприятий формируется ежедневно исходя из торгов на фондовой бирже, поэтому выявить факторы, влияющие на уровень капитализации, очень сложно.

Для анализа макроэкономических факторов рекомендуется использование ряда показателей, среди которых темп инфляции, процентные ставки, валовый внутренний продукт, курс валют, внешний долг страны, международные резервы, цены на нефть и другие [1].

Подробнее рассмотрим четыре фактора, по которым имеется ретроспективная статистика, к тому же включение в регрессионную модель именно этого набора факторов обеспечивает ей статистическую значимость.

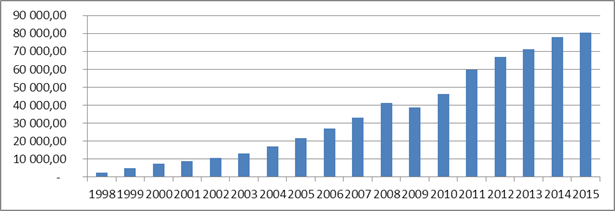

Валовый внутренний продукт (ВВП). Измеряет стоимость конечной продукции, произведенной резидентами данной страны за определенный период времени. При анализе данного показателя оценивается эффективность экономики в целом. Выбор показателя обосновывается тем, что, анализируя динамику валового внутреннего продукта, можно сделать вывод о наличии роста или стагнации в экономике государства. На рисунке 1 приведены данные по динамике ВВП за исследуемый период, которые были использованы для построения модели.

Рисунок 1. Динамика ВВП РФ за исследуемый период, млрд. руб.

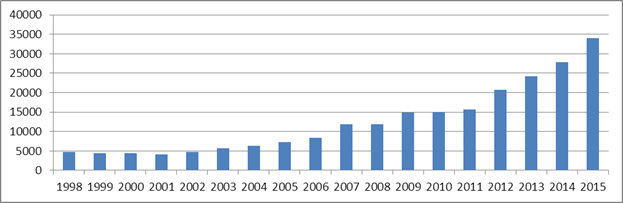

Следующим фактором, оказывающим воздействие на капитализацию компаний, является внешний долг государства. Динамика внешнего долга представлена на рисунке 2.

Рисунок 2. Динамика внешнего долга Российской Федерации, млрд. руб.

В условиях сырьевой модели экономики увеличение внешнего долга приводит к росту соответствующей статьи расходов в бюджете страны, увеличивая при этом дефицит бюджета. С целью поиска путей сокращения дефицита бюджета, государство применяет меры по наращению доходов, в том числе налоговых. В результате такой меры, предприятия, вынужденные уплачивать в бюджет возросшую сумму налогов, теряют часть денежных поступлений, что сокращает стоимость предприятия. Таким образом, рост внешнего долга страны оказывает отрицательное воздействие на величину капитализации компаний.

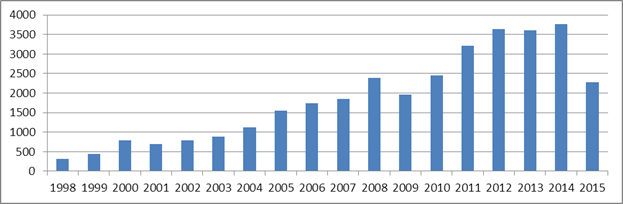

Следующим фактором, вошедшим в модель, является стоимость нефти. Данный показатель разнонаправленно влияет на предприятия, относящиеся к разным отраслям. Так, рост цены на нефть является фактором прироста выручки для предприятий нефтяной и нефтегазовой промышленности, являясь основным источником дохода данных предприятий. Однако, с другой стороны, рост цен на нефть приводит к удорожанию энергоресурсов, что в свою очередь увеличивает затраты предприятий, относящихся к отраслям строительства, машиностроения, легкой промышленности, транспорта и др., тем самым, традиционно для Российской Федерации, негативно воздействую на величину капитализации данных предприятий. Динамика цен на нефть за исследуемый период представлена на рисунке 3.

Рисунок 3. Динамика цен на нефть, руб.

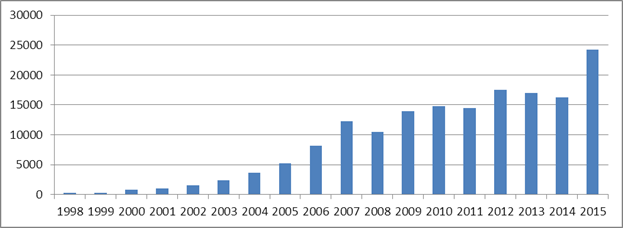

Еще одним фактором, оказывающим существенное влияние на показатель капитализации, являются международные резервы страны, так как российская экономика находится в зависимости от функционирования нефтегазового сектора. Сдедует отметить, что до 2014–2015гг. формирование международных резервов РФ осуществлялось за счет валютных накоплений, тесно коррелированных как раз с нефтяными котировками.

В динамике значений данного показателя (рисунок 4) наблюдается тенденция к росту международных резервов РФ на протяжении всего исследуемого периода.

Рисунок 4. Динамика величины международных резервов, млрд. руб.

Таким образом, для моделирования динамики капитализации российских компаний отобраны вышерассмотренные факторы с учетом их парной корреляции со стоимостными индикаторами фондового рынка.

Эконометрическое моделирование было осуществлено в программе Gretl. В таблице 1 приведен перечень характеристик факторов, отобранных на основе экспертных оценок и вошедших в модель.

Таблица 1.

Диапазон данных факторов, включенных в модель

|

Год |

К200, млрд. руб. |

ВВП, млрд. руб. |

Внешний долг, млрд. руб. |

Международные резервы, млрд. руб. |

Нефть, руб./бар. |

|

1998 |

749,26 |

2629,62 |

4674,20 |

303,25 |

315,48 |

|

1999 |

749,26 |

4823,23 |

4421,14 |

309,03 |

445,84 |

|

2000 |

1790,15 |

7305,65 |

4440,00 |

776,22 |

790,75 |

|

2001 |

1758,46 |

8943,58 |

4113,96 |

1029,81 |

687,36 |

|

2002 |

3328,82 |

10830,50 |

4807,70 |

1508,70 |

789,92 |

|

2003 |

5766,06 |

13208,23 |

5673,67 |

2346,89 |

879,44 |

|

2004 |

6934,80 |

17027,19 |

6245,47 |

3643,96 |

1119,60 |

|

2005 |

11790,21 |

21609,77 |

7344,38 |

5204,77 |

1557,12 |

|

2006 |

22258,49 |

26917,20 |

8371,19 |

8118,76 |

1741,30 |

|

2007 |

27006,30 |

33247,51 |

11899,14 |

12279,96 |

1856,74 |

|

2008 |

23965,43 |

41276,85 |

11810,21 |

10476,67 |

2390,25 |

|

2009 |

18010,44 |

38807,22 |

14876,94 |

13991,96 |

1963,59 |

|

2010 |

22604,14 |

46308,54 |

15092,06 |

14796,94 |

2453,78 |

|

2011 |

26873,06 |

59698,12 |

15588,73 |

14424,82 |

3218,38 |

|

2012 |

24185,48 |

66926,86 |

20726,26 |

17508,55 |

3636,74 |

|

2013 |

22921,42 |

71055,39 |

24232,83 |

16942,71 |

3612,61 |

|

2014 |

23529,19 |

77893,06 |

27763,82 |

16273,56 |

3756,98 |

|

2015 |

46903,50 |

80412,50 |

33931,07 |

24262,82 |

2272,17 |

С целью подбора функции, описывающей исследуемую зависимость, нами была построена линейная регрессионная модель. Проведенный тест на нелинейность полученной модели обуславливает именно линейную зависимость отобранных факторов и капитализации российский компаний, о чем свидетельствует значение Хи-квадрат.

В результате получена следующая модель, представленная в таблице 2, описывающая влияние отобранных факторов на зависимую переменную.

Таблица 2.

Результаты моделирования

|

|

Коэффициент (параметр) модели |

Стандартная ошибка параметра |

t-статистика |

P-значение |

Значимость параметра |

|||

|

const |

9653,75 |

3322,5 |

2,9056 |

0,0123 |

** |

|||

|

VVP |

0,952036 |

0,471379 |

2,0197 |

0,0645 |

* |

|||

|

Vnesh_dolg |

−1,7742 |

0,764821 |

−2,3198 |

0,0373 |

** |

|||

|

Neft |

−11,6966 |

4,71373 |

−2,4814 |

0,0275 |

** |

|||

|

Reserv |

1,8958 |

0,470945 |

4,0255 |

0,0014 |

*** |

|||

|

|

||||||||

|

Среднее зависимой переменной |

16173,58 |

Стандартное отклонение зависимой переменной |

12720,57 |

|||||

|

Сумма квадратов остатков |

1,83e+08 |

Стандартная ошибка модели |

3752,321 |

|||||

|

R-квадрат |

0,933460 |

Испр. R-квадрат |

0,912986 |

|||||

|

F(4, 13) |

45,59297 |

Р-значение (F) |

1,58e-07 |

|||||

|

Логарифмическое правдоподобие |

−170,7544 |

Крит. Акаике |

351,5089 |

|||||

|

Крит. Шварца |

355,9607 |

Крит. Хеннана-Куинна |

352,1227 |

|||||

|

Параметр rho |

0,494487 |

Стат. Дарбина-Вотсона |

1,010896 |

|||||

Аналитическая форма полученной модели выглядит следующим образом:

,

,

где: Y – капитализация 200 крупнейших российских компаний (млрд. руб.);

Х1 – валовый внутренний продукт (млрд. руб.);

Х2 – внешний долг России (млрд. руб.);

Х3 – международные резервы (млрд. руб.);

Х4 – цена на нефть (руб./бар.).

Таким образом, получаем, что при увеличении валового внутреннего продукта на 1%, показатель капитализации предприятий вырастет на 0,95%; рост величины внешнего долга на 1% приведет к сокращению капитализации на 1,77%; увеличение величины международных резервов на 1% приведет к росту капитализации на 1,89%; рост цены нефти на 1% приведет к снижению капитализации предприятий в целом по рынку на 11,69%.

При оценке качества модели можно отметить, что все основные характеристики показывают наличие хорошей аппроксимации исходных данных. Все параметры модели существенны, совокупная значимость модели составляет 90% (р-значение VVP =0,0645>0,05). Коэффициент детерминации R2 равен 0,933, следовательно, более 93% вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов.

Модель значима и по F-критерию Фишера, так как Fтабл(2,39469) < Fрасч.(45,5929). Таким образом, связь зависимой переменной с включенными в модель факторами существенна.

Необходимо выполнение основных предпосылок метода наименьших квадратов – отсутствие в модели гетероскедастичности и автокорреляции остатков случайных отклонений. Наличие данных явлений может привести к неправильным оценкам коэффициентов уравнения регрессии, а как следствие к неверным выводам по оценки качества всего уравнения в целом [2].

Условие независимости остатков (наличия или отсутствия автокорреляции) проверяется с помощью dw-критерия Дарбина-Вотсона.

Для выполнения условия независимости остатков, значение статистики критерия Дарбина – Вотсона должно находиться в интервале [dU; 4 – dL].

Для регрессионной модели с четырьмя переменными, основанной на 18 наблюдениях dL = 0,8204, dU = 1,8719. Статистика критерия Дарбина – Вотсона = 1,010896.

Таким образом, в случае с построенной моделью, критерий Дарбина – Вотсона попадает в зону неопределенности, когда невозможно принять или опровергнуть нулевую гепотезу об отсутсвии или наличии автокорреляции остатков. С целью выявления автокорреляции остатков был расчитан коэффициент автокорреляции первого порядка, значение которого составило 0,49, что меньше критического (0,6), в этом случае следует сделать вывод об отсутствии автокорреляции остатков модели.

По результатам теста на нормальность распределения остатков модели следует сделать вывод о соответствии ряда остатков нормальному закону распределения так как, р-значение=0,66008>0,05 (не превышает принятого уровня значимости).

Проверка наличия гетероскедастичности в модели осуществлялась с использованием теста Вайта. Результаты теста Вайта показывают отсутствие гетероскедастичности, так как Р-вероятность принятия гипотезы о гетероскедастичности составляет 0,230513, что больше 0,05.

Таким образом, построенная модель зависимости капитализации компаний России от выявленных факторов статистически значима и может быть применена на практике.

Разработанная модель позволяет построить прогноз капитализации российских компаний, который может быть использован в рамках фундаментального анализа для формирования ожиданий рынка. Полученная линейная регрессия отражает среднее ожидание на фондовом рынке, исходя из которого, можно прогнозировать движение стоимости российского бизнеса на краткосрочную перспективу.

Практическая значимость модели также состоит в том, что она позволяет формировать факторы, влияющие на стоимость компании, для того чтобы учитывать их при разработке стратегии инвестирования на фондовом рынке.

Модель дает четкое разграничение по факторам в разрезе отдельных отраслей экономики, что позволяет изучать, сегментировать рынок для формирования стратегии инвестирования на фондовом рынке, проводить портфельную диверсификацию на этой основе.

В дальнейшем разработанная модель может послужить платформой для исследований научного характера. На ее основе можно проводить углубленный анализ факторов, влияющих на капитализацию компаний, расширять модель, добавляя другие факторы.

На основе данных Прогноза социально - экономического развития Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов, разработанного Министерством экономического развития РФ, а также Проекта основных направлений бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов, утвержденного Министерством финансов РФ, были получены следующие прогнозные значения факторов, влияющих на капитализацию российских компаний (таблица 3).

Таблица 3.

Динамика факторов капитализации российских компаний [3,4]

|

Год |

ВВП, млрд. руб. |

Внешний долг, млрд. руб. |

Международные резервы, млрд. руб. |

Нефть, руб./бар. |

|

|

2016 |

80975,38 |

43043,07 |

23705,15 |

3115 |

|

|

2017 |

82513,91 |

42430,33 |

24182,5 |

2958,8 |

|

|

2018 |

84494,25 |

44134,72 |

22876 |

2926 |

На основе полученных прогнозных значений факторов, используя разработанную модель, получим следующие значения капитализации российских компаний на период до 2018 года:

· 2016 г. – 18 883, 533 млрд. руб.,

· 2017 г. – 24 167,364 млрд. руб.,

· 2018 г. – 20 935, 57 млрд. руб.

Таким образом, по имеющимся прогнозным данным, наблюдается тенденция к падению стоимостных индикаторов фондового рынка (рисунок 5).

Рисунок 5. Прогноз капитализации российский компаний до 2018 года

Данное обстоятельство может быть обусловлено, во-первых, неточным прогнозом значений факторов, вошедших в модель, что свидетельствует о необходимости пересмотра сценария прогноза рассмотренных показателей. Во-вторых, следует отметить, что модель была построена по сценарию, когда факторы имели разнонаправленную динамику, так рост международных резервов сопровождался падением цены на нефть, в прогнозе же наблюдаем рост обоих из названных факторов, что может нарушить логику модели.

В целом, опираясь на прогнозные значения факторов, полученные результаты не нарушают логику модели. Так, прогнозный рост цены на нефть и рост внешнего долга обуславливают прогнозируемое снижение капитализации российских компаний.

Моделирование факторов капитализации компаний позволяет оценить инвестиционную привлекательность фондового рынка, определить ожидания рынка относительно динамики стоимости российского бизнеса, в результате чего грамотно определить стратегию инвестирования и провести портфельную диверсификацию.

Исходя из полученных результатов моделирования, возможна тенденция к падению стоимостных индикаторов фондового рынка. С целью недопущения данной тенденции, необходимо пересмотреть прогнозные значения макроэкономических показателей, заложенные в стратегии социально – экономического развития РФ.

Список литературы:

1. Симонян А.Х. Факторы, влияющие на капитализацию предприятий // Известия Уральского государственного горного университета. – 2014. – № 2 (34). – С.61–64.

2. Эконометрика: Учебник / Под ред. И.И. Елисеевой – М.: Финансы и статистика, 2003. – 344 с.

3. Прогноз социально - экономического развития Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов, разработанный Министерством экономического развития РФ от 26.10.2015г.

4. Проект основных направлений бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов, утвержденный Министерством финансов РФ от 01.07.2015г.