Статья:

ПЛАНИРОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ СОВРЕМЕННОГО РЫНКА

Секция: 3. Информационные технологии

Выходные данные

Гафуржанова Н.Ф., Данилова А.М. ПЛАНИРОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ СОВРЕМЕННОГО РЫНКА // Молодежный научный форум: Технические и математические науки: электр. сб. ст. по мат. XX междунар. студ. науч.-практ. конф. № 1(20). URL: https://nauchforum.ru/archive/MNF_social/1(20).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 12 голосов

Мне нравится12

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: технические и математические науки»

ПЛАНИРОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ СОВРЕМЕННОГО РЫНКА

Гафуржанова Нодира Фозиловна

магистрант Ташкентского университета информационных технологий, Республика Узбекистан, г. Ташкент

Данилова Анастасия Михайловна

студент Ташкентского университета информационных технологий, Республика Узбекистан, г. Ташкент

Каримова Венера Аркиновна

научный руководитель, канд. техн. наук, заведующая кафедрой, Ташкентский университет информационных технологий, Республика Узбекистан, г. Ташкент

В условиях современных рыночных отношений каждое предприятие задумывается о правильном процессе управления финансовыми ресурсами своего предприятия. От того, как правильно ведется управление на предприятии, зависит его конкурентоспособность, финансовое положение, качество производимой продукции или услуги.

На сегодняшний день применяются различные системы, которые помогают менеджерам высшего и среднего звена принимать управленческие решения. Однако все чаще возникает вопрос о правильности ведения бизнеса. Менеджеры часто задумываются о том, сколько ресурсов, а именно финансовых ресурсов пустить в оборот, чтобы получать все больше и больше выручки. Но при этом, предприятие должно развиваться монотонно, постоянно увеличивая свою прибыль.

Поэтому большинство менеджеров используют различные аналитические системы, которые позволяют рассчитывать коэффициент загрузки своих финансовых ресурсов в рыночном обороте денежных средств.

Коэффициент загрузки средств в обороте представляет собой отношение величины среднего остатка оборотных средств к сумме выручки от реализации продукции или услуги [1].

Таким образом, за основу финансовой устойчивости и успешности развития предприятия можно рассматривать две характеристики: величину оборотных средств предприятия и сумму его выручки в заданном наблюдаемом периоде лет. При этом, чем больше наблюдаемый период лет тем больше вероятность получения выровненных значений, на которые должны опираться аналитики. В дальнейшем, рассчитывая средние показатели повышения объемов выручки, можно прогнозировать развитие величины оборотных средств.

Выручка предприятия — это все денежные или иные материальные средства, которые предприятие получила в ходе реализации своей производственной деятельности. А оборотные средства — это такие средства, которые находятся в движении и являются основой получения прибыли для предприятия.

От скорости оборота средств зависят: размер годового оборота, потребность в дополнительных источниках финансирования и плата за них, сумма затрат, связанных с владением товарно-материальными ценностями и их хранением и др. [2].

В современных экономических исследованиях достаточно часто применяются методы корреляционно-регрессионного анализа, а именно использование полиноминальной функции второго порядка или параболическая функция.

Для решения задачи планирования процесса управления финансовыми ресурсами предприятия будем искать зависимости величины оборотных средств от суммы выручки с помощью полиноминальной функции. Этот выбор обоснован тем, что мы имеем отсутствие явной зависимости приростов факторных переменных X (выручка предприятия) от значений результативной переменной Y (величина оборотных средств).

Полиномиальную зависимость Y от X будем описывать параболой, в данном случае, параболой второго порядка, уравнение которой имеет следующий вид:

![]() (1)

(1)

где: b0, b1, b2 — коэффициенты параболической функции, которые должны быть найдены.

Общепринятым решением параболических функций является метод наименьших квадратов (МНК). Суть данного метода состоит в том, чтобы найти такие коэффициенты параболической функции b0, b1, b2, которые бы сводили решение кривой ![]() в минимум. Метод наименьших квадратов имеет перед другими методами явное преимущество, а именно он является наиболее простым математическим способом определения коэффициентов b0, b1, b2.

в минимум. Метод наименьших квадратов имеет перед другими методами явное преимущество, а именно он является наиболее простым математическим способом определения коэффициентов b0, b1, b2.

Решаем уравнение (1), используя метод наименьших квадратов.

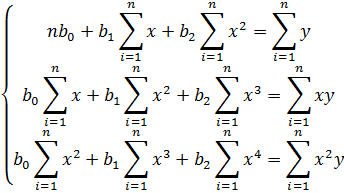

Известно, что минимум функции находится в точке, где производная этой функции равна нулю. Квадрат любого числа всегда неотрицателен и, следовательно, сумма квадратов всегда не отрицательна, т. е. ограничена снизу, а следовательно у нее есть минимум. Таким образом, наша функция![]() зависит от трех параметров b0, b1, b2 и не может быть отрицательной. Найдем частные производные функции

зависит от трех параметров b0, b1, b2 и не может быть отрицательной. Найдем частные производные функции ![]() и приравняем каждую из них к нулю. Получим три уравнения, которые должны быть решены совместно (2):

и приравняем каждую из них к нулю. Получим три уравнения, которые должны быть решены совместно (2):

где: n — количество наблюдений. В нашем случае, количество наблюдаемых лет.

Введем обозначения:

![]() = S1,

= S1, ![]() =S2,

=S2, ![]() = S3,

= S3, ![]() = S4

= S4

![]() = Sy0 ,

= Sy0 , ![]() = Sy1,

= Sy1, ![]() = Sy2

= Sy2

В результате систему уравнений (2) можно представить в следующем виде (3):

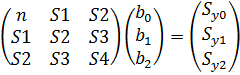

Запишем систему уравнений (3) в матричном виде (4):

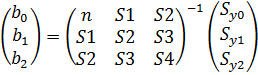

Находим коэффициенты регрессии b0, b1, b2 (5):

Подставив в уравнение (1) полученные коэффициенты регрессии b0, b1, b2, получим выровненные значения величины оборотных средств в зависимости от суммы выручки (Yx).

Данные выровненные значения величины оборотных средств показывают пользователям как именно должно было развиваться предприятие и какую величину оборотных средств должно было пускать в оборот. То есть, значение Y (величина оборотных средств) не должно быть меньше значения Yх (выровненные значения величины оборотных средств). Если величина оборотных средств Y больше или равна выровненному значению величины оборотных средств Yх, то это говорит о равноускоренном росте процесса финансового развития предприятия. Если же величина оборотных средств Y меньше выровненного значения величины оборотных средств Yх, то на предприятии идет процесс снижения темпов роста развития и аналитики должны искать пути их повышения.

Для расчета прогнозных показателей можно рассматривать средние показатели повышения объемов выручки. Для этого воспользуемся формулой (6)

![]()

где: ![]() — выручка за последующий год,

— выручка за последующий год,

![]() — выручка за последний год наблюдения,

— выручка за последний год наблюдения,

![]() — выручка за первый год наблюдения,

— выручка за первый год наблюдения,

n — количество лет наблюдений.

Подставляя в уравнение (1) новые значения, полученные из (6) получаем выровненное значение величины оборотных средств Yx+1 для фактора X+1, которое для предприятия лучше всего выпустить в оборот рынка.

В результате применения данного метода определения зависимости величины оборотных средств предприятия от его выручки, аналитики предприятия могут определять его финансовое положение, проводить анализ его деятельности и прогнозировать величину денежных средств, которые могут быть выпушены в рыночный оборот.

Список литературы:

1. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта: научное издание / И.Т. Балабанов. — 2-е изд., доп. — М.: Финансы и статистика, 2000. — 208 с.

2. Ванин Ю.П. Практикум по эконометрике: Учебное пособие. Новороссийск, НФ МГЭИ, 2011. — 119 с.