Статья:

ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ ВВП В РОССИИ (2000–2015)

Секция: 10. Моделирование

Выходные данные

Байцаева З.И. ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ ВВП В РОССИИ (2000–2015) // Молодежный научный форум: Технические и математические науки: электр. сб. ст. по мат. XXIX междунар. студ. науч.-практ. конф. № 10 (29). URL: https://nauchforum.ru/archive/MNF_tech/10(29).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 15 голосов

Мне нравится15

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: технические и математические науки»

ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ ВВП В РОССИИ (2000–2015)

Байцаева Зарина Игоревна

студент Финансового Университета при правительстве РФ, РФ, г. Москва

Трегуб Илона Владимировна

научный руководитель, д-р экон. наук, канд. техн. наук, доц. кафедры «Математического моделирования экономических процессов» Финансовый университет,

РФ, г. Москва

В современных условиях глобальной турбулентности ожидается дальнейшая задержка роста в развивающихся экономических системах и слабое восстановление развитых экономик. На фоне укрепления нестабильности финансового рынка, сокращения цен на сырье, слабеющего притока капитала развивающихся рынков риски по отклонениям в ВВП в мировой экономике увеличились, особенно для развивающихся рынков и экономических систем. Здесь роль государственной интервенции становится решающей. Объем ВВП является одним из основных показателей национальной экономической деятельности.

В данной статье будет построена эконометрическая модель ВВП. Для того, чтобы проанализировать и попытаться предсказать объем ВВП, модель проверяется на соответствие ряду эконометрических тестов.

Для моделирования выбраны данные за последние 15 лет: Yt – ВВП – экзогенная переменная, и X1t – Денежная масса, X2t – государственные расходы – эндогенные переменные (Таблица 1). Все данные приводятся в миллиардах рублей [2; 3].

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через y.

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Обозначаются через x.

Исходные данные (Таблица 1) взяты из официальной статистики Министерства финансов и Федеральной службы государственной статистики.

Таблица 1.

Исходные данные из официальной статистики Министерства финансов и Федеральной службы государственной статистики

Год |

Yt = ВВП |

X1t = Денежный агрегат M2 |

X2t=Расходы государства |

2000 |

4823,20 |

714,60 |

1029,00 |

2001 |

7305,60 |

1150,60 |

1321,00 |

2002 |

8943,60 |

1609,40 |

2054,00 |

2003 |

10830,50 |

2130,50 |

2356,00 |

2004 |

13208,20 |

3205,20 |

2708,00 |

2005 |

17027,20 |

4353,90 |

4116,00 |

2006 |

21609,80 |

6032,10 |

5065,00 |

2007 |

26917,20 |

8970,70 |

6000,00 |

2008 |

33247,50 |

12869,00 |

6729,00 |

2009 |

41276,80 |

12975,90 |

10091,00 |

2010 |

38807,20 |

15267,60 |

10256,00 |

2011 |

46321,80 |

20011,90 |

11121,00 |

2012 |

55798,70 |

24543,40 |

12890,00 |

2013 |

62356,90 |

27405,40 |

13342,00 |

2014 |

66689,10 |

31404,70 |

14831,00 |

2015 |

70975,80 |

32110,50 |

15513,00 |

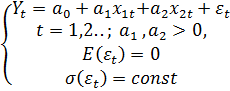

Согласно четырем принципам спецификации модели, была составлена структурная форма эконометрической модели [1, с. 12]:

,

,

где:

·

![]() – случайная величина,

– случайная величина,

· T– период,

· ![]() – коэффициенты.

– коэффициенты.

После сбора данных на следующих этапах опишем модель, используя эконометрические методы.

Во-первых, построим матрицу парной корреляции с помощью пакета «Анализ данных» в Excel. В Анализе данных мы выбираем функцию «КОРРЕЛЯЦИЯ». После этого мы получаем наши коэффициенты корреляции 0,992 и 0,993 соответственно.

Согласно корреляционному анализу, зависимость между ВВП и Денежной совокупностью, ВВП и Государственными расходами прямая. Поскольку один индикатор изменяется, другой будет меняться в том же самом направлении.

Следующий этап анализа – построить регрессионную модель. Для этого мы будем используем Анализ данных и теперь использовать «РЕГРЕССИЯ». На основе Регрессионного анализа была построена Приведенная форма модели:

t– критерий Стьюдента проверяет значимость коэффициентов регрессии. Функция в Excel: СТЬДРАСПОБР с вероятностью ошибки 0,05 и вторая степень свободы, равная 12.

![]() = СТЬЮДРАСПОБР (0,05; 12)

= СТЬЮДРАСПОБР (0,05; 12)

Все абсолютные величины в t– статистике – больше, чем ![]() =2,18, следовательно коэффициенты значимы.

=2,18, следовательно коэффициенты значимы.

Так как ![]() =3,89<F=1153,91, то величина

=3,89<F=1153,91, то величина ![]() не случайна, и качество спецификации модели высокое.

не случайна, и качество спецификации модели высокое. ![]() = FРАСПОБР (0,05; 2; 12), где 0,05 вероятность ошибки, и (2; 12) степени свободы.

= FРАСПОБР (0,05; 2; 12), где 0,05 вероятность ошибки, и (2; 12) степени свободы.

Предпосылки теоремы Гаусса-Маркова.

Для того чтобы проверить возможность использования метода наименьших квадратов, необходимо проверить три предпосылки теоремы Гаусса-Маркова [1].

· Математическое ожидание остатков равно нулю.

· Тест Голдфелда-Квандта, гомоскедастичность случайных возмущений.

· Тест Дарбина-Уотсона, отсутствие автокорреляции между остатками.

Во-первых, мы проверяем, равно ли математическое ожидание остатков нулю. В результатах регрессионного анализа мы вычисляем среднее значение остатков. Мы используем формулу Excel «СРЗНАЧ». Значение ![]() близко к нулю, поэтому первая предпосылка теоремы Гаусса- Маркова выполняется.

близко к нулю, поэтому первая предпосылка теоремы Гаусса- Маркова выполняется.

Чтобы проверить гомоскедастичность случайных возмущений, мы используем тест Голдфелда-Квандта.

Исходные данные упорядочиваем по возрастанию сумм модулей значений регрессоров (функция ABS в Microsoft Excel). В модели у нас есть 2 независимых переменные, поэтому чтобы найти абсолютную величину их суммы, создаем дополнительный столбец: ABS =ABS (X1t)+ABS (X2t).

Составляем регрессионную статистику для равных частей. Находим отношение сумм квадратов отклонений эмпирических данных от теоретических данных ![]() и

и ![]() , получаем статистику Голдфелда-Квандта равную 0,19.

, получаем статистику Голдфелда-Квандта равную 0,19.

Сравниваем GQ=0,19 и 1/GQ=5,26 с ![]() .

.

![]()

![]()

Таким образом, остатки в этой модели гомоскедастичны, вторая теорема Гаусса-Маркова подтверждается, можно использовать метод наименьших квадратов (МНК), чтобы оценить параметры коэффициентов модели.

3-я предпосылка теоремы Гаусса-Маркова или тест Дарбина-Уотсона проверяет наличие автокорреляции между остатками. Чтобы вычислить коэффициент DW используем формулу:

![]() (1)

(1)

Находим критические значения статистики Дарбина-Уотсона dl и du в таблице Дарбина-Уотсона, где n=15 – общее количество наблюдений, m=2 – общее количество факторов. Информацию о dl и du находим в таблице критических значений Дарбина-Уотсона.

Задачей данного теста является. Чтобы коэффициент Дарбина-Уотсона попадал в зеленую зону (Таблица 2), что означает отсутствие автокорреляции среди остатков. (du; 4-du) условие выполняется, таким образом, 3-я предпосылка теоремы Гаусса-Маркова подтверждена, возможно использовать МНК.

Таблица 2.

0 |

dl |

du |

2 |

4-du |

4-dl |

4 |

0 |

0,946 |

1,543 |

2 |

2,457 |

3,054 |

4 |

DW |

1,69 |

Наконец, мы должны оценить адекватность нашей модели. Для этого строим доверительный интервал прогнозной величины с границами:

![]() =

=![]()

![]()

Значение ВВП за 2015 год 70975,80 попадает в доверительный интервал, Следовательно модель является адекватной и пригодной для прогнозирования.

Заключение.

В заключение нужно сказать, что в развивающихся экономических системах задержка темпов роста ВВП – последствие продолжающегося восстановления после инвестиционного кризиса и сокращения цен на сырье, геополитической интенсивности и конфликтов во многих странах. Именно в российской экономике рост этот будет замедлен еще больше, чем в развитых. В ходе составления модели ВВП в России оказалось, что мы можем предсказать ВВП, полагаясь на полученные результаты, модель удовлетворяет всем тестам.

Эксперты считают, что кризисный пик в целом, возможно, достигнут, и российская экономика только приспосабливается к этим изменяющимся условиям экономической жизни.

Приведенная форма модели показывает взаимосвязь ВВП с Денежным агрегатом M2, ВВП с Государственными расходами, увеличение одной переменной ведет к увеличению другой.

Но при сегодняшних турбулентных условиях в российской экономике, предсказанные результаты могут существенно уменьшиться от реальных, именно поэтому трудно построить сценарий развития ВВП. Даже Министерство финансов не смогло предоставить перспективный бюджет на три года, только годовой бюджет на 2016.

Список литературы:

1. Трегуб И.В., Эконометрические исследования (на английском языке) – Методические материалы для подготовки к текущему контролю, Финуниверситет – 2015, Москва.

2. Официальный сайт Министерства финансов http: //info.minfin.ru/fbrash.php.

3. Официальный сайт Федеральной службы государственной статистики http: //www.gks.ru/.