Статья:

Стратегический анализ в управлении коммерческой организации

Секция: Экономика

Выходные данные

Вострикова К.В. Стратегический анализ в управлении коммерческой организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXIX междунар. студ. науч.-практ. конф. № 10(39). URL: https://nauchforum.ru/archive/MNF_social/10(39).pdf (дата обращения: 26.04.2024)

Лауреаты определены. Конференция завершена

Эта статья набрала 45 голосов

Мне нравится46

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Стратегический анализ в управлении коммерческой организации

Вострикова Карина Вячеславовна

студент, Институт сферы обслуживания и предпринимательства (филиал) Донского государственного технического университета, РФ, г. Шахты

Романова Светлана Валентиновна

научный руководитель, канд. экон. наук, доц., Институт сферы обслуживания и предпринимательства (филиал) Донского государственного технического университета, РФ, г. Шахты

Стратегический анализ является одним из первых и важных этапов при выборе эффективной стратегии, и позволяет дать оценку собственным ресурсам и возможностям применительно к состоянию и потребностям внешней среды. На его основе происходит определение стратегических ориентиров при принятии долгосрочных управленческих решений, качество которых в значительной степени зависит от качества их аналитического обоснования [6, c.211].

Исследованием вопросов методологического, инструментального и организационно-методического обеспечения стратегического анализа занимались И. Ансофф, Р. Акофф, И.А. Бланк, В. Говиндараджан, Т.Ю. Горина, О.В. Демьянова, Б. Карлофф, В.Э. Керимов, Р. Кох, Г.Е. Крохичева, В.В. Лесняк, И.В. Лесняк, Е.М. Обоева, Н.С. Пласкова, М. Портер, А.Дж. Стрикленд, А. Томпсон, К. Уорд, А.А. Халдин, А.Н. Хорин, Дж. Шанк, Д. Шендел, Е.А. Щекотихина и др.

В работе А.Н. Хорина и В.Э. Керимова «Стратегический анализ» определены место и задачи стратегического анализа в системе стратегического управления, изложены основы организации и технология стратегического анализа, включая анализ внешней среды, финансов, рынка, бизнес-процессов и стратегических показателей, рассмотрены модели и технология принятия стратегических управленческих решений в условиях определенности, неопределенности и риска.

Ряд работ посвящен отраслевым особенностям и сферам применения стратегического анализа:

· О.В. Демьянова: методические основы стратегического анализа на промышленном предприятии (на примере мебельной промышленности);

· Т.Ю. Горина: стратегический анализ деятельности малого и среднего предпринимательства;

· Н.С. Пласкова: стратегический экономический анализ и оценка результативности деятельности коммерческих организаций;

· Е.А. Щекотихина: стратегический экономический анализ в организациях агропромышленного комплекса;

· Е.М. Обоева: стратегический анализ внешнеэкономической деятельности организации.

Критический мониторинг данных работ позволил выделить следующие направления раскрытия предметной области стратегического анализа, определяющей используемый инструментарий и методы аналитического исследования:

· отождествление процессов стратегического анализа и формулирования стратегии;

· аналитическое обоснование создания и использования эффективной стратегии;

· стратегический анализ как средство оценки и контроля за реализацией стратегического плана;

· аналитические процедуры при формулировании, оценке и реализации стратегических альтернатив;

· аналитические процедуры определения параметров компании и стратегии развития компании;

· аналитическое обоснование стратегического выбора;

· средство принятия стратегических управленческих решений и т.п. [7, c.43].

Критический мониторинг трактовок стратегического анализа зарубежными исследователями позволил выделить следующие направления раскрытия сущности стратегического анализа и его места в системе стратегического управления:

· И. Ансофф: отождествление процессов стратегического анализа и формулирования стратегии;

· Д. Хасби: стратегический анализ как средство оценки и контроля за реализацией стратегического плана;

· Д. Хасси: аналитические процедуры при формулировании, оценке и реализации стратегических альтернатив;

· Ф.Р. Дэвид: аналитические процедуры определения параметров компании и стратегии развития компании;

· А. Томпсон, А. Стрикленд: аналитическое подтверждение стратегического выбора [3, c.8].

Многообразие формулировок сути и предмета стратегического анализа является неминуемым, ввиду того что суть и предмет как правило объемнее, чем самые точные их определения, при этом ни одно из определений не может быть достаточно исчерпывающим. На сегодняшний день стратегический анализ является системным и многофункциональным процессом изучения разных сфер деятельности организаций с целью оценивания их социально-экономической эффективности и разработки соответствующих стратегических планов, направленных на повышение конкурентоспособности предприятия.

Предмет стратегического анализа – те самые стратегические решения, которые направлены на социально-экономическую эффективность и перспективную цену организации в условиях влияния внешних и внутренних факторов [9, c.478].

Структуру стратегического управления следует рассматривать как совокупность ряда элементов, реализация функций которых и составляет процесс стратегического управления (рис. 1).

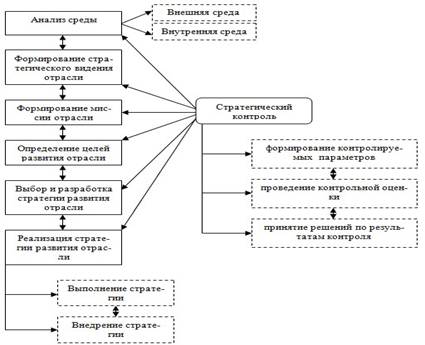

Рисунок 1. Структура стратегического управления [1, c.276]

Цель анализа среды как элемента стратегического управления состоит в обеспечении необходимого баланса между данной отраслью и средой окружения. При этом именно анализ среды является исходным этапом исследуемого вида управления, так как посредством его осуществления представляется возможным достижение необходимого баланса между процессом получения ресурсов из внешней среды и процессом передачи продукта (т.е. транспортной услуги) во внешнюю среду [1, c.275].

Подтверждение логики проведения стратегического анализа необходимо проводить с учетом основополагающих факторов его постановки в организациях, обеспечивающих практическую реализацию аналитического процесса: организационное подтверждение – организационное обеспечение стратегического анализа; информационное подтверждение – информационное обеспечение стратегического анализа; методологическое подтверждение – методологическое обеспечение стратегического анализа; методическое подтверждение – методическое обеспечение стратегического анализа; программно-техническое подтверждение – программно-техническое обеспечение стратегического анализа.

Выделение и реализация главных компонентов в разрезе указанных основополагающих факторов позволит создать основу разработки практических положений процессов стратегического анализа на предприятиях.

Логическое подтверждение организации и проведения стратегического анализа ставит вопрос об эффективности проводимых расчетно-аналитических процедур с точки зрения организационного, информационного, методологического, методического и программно-технического обеспечения стратегического анализа.

Организационное подтверждение стратегического анализа предполагает определение роли и места анализа в системе стратегического управления, порядка, сроков, периодичности проведения и представления результатов, исполнителей (субъектов анализа), пользователей результатов [3,c.13].

Информационное подтверждение стратегического анализа реализуется в виде информационного сопровождения и обеспечения расчетно-аналитических процедур как комплекса информационных технологий, функционирующий на базе использования принципов архитектоники, применяемых при создании информационных систем и обеспечивающих: гибкость информационной системы; эффективные способы информационного сопровождения бизнеса; адаптивность архитектуры информационной системы; устранение зависимости от технологии обработки информации; стандартизацию обработки информации; использование программ системной интеграции; отражение изменяющихся условий и требований внешней среды; использование инжиниринговых бухгалтерских и аналитических инструментов; интеграцию объектов стратегического анализа; функционирование интегрированных информационных систем, в частности, интегрированной системы стратегического учета; интеграцию в план счетов компьютерных программ, адекватно решающих задачи стратегического управления; использование сетевых информационных возможностей и преимуществ; стратегическое управление ресурсным потенциалом; эффективное использование информационных ресурсов; получение релевантной количественной и качественной информации; аккумулирование и группировку информации в условиях риска и неопределенности; принятие решений в условиях риска и неопределенности [9].

Методологическое подтверждение стратегического анализа предполагает выбор основных направлений и способов получения, обработки и интерпретации данных, как общих, так и специфичных с учетом специфичности предметной области исследования функционирования организаций во внешней деловой среде.

Методическое обоснование стратегического анализа предполагает разработку и использование соответствующих итеративных алгоритмов, технологий реализации расчетно-аналитических процедур, выбора базовых показателей и решения вопросов подготовки результатов анализа:

· алгоритмизация расчетно-аналитических процедур и процессов предполагает последовательность обработки информации и получения итоговых данных в виде начального оператора, ряда шагов (итераций), конечного оператора;

· методика стратегического анализа представляется как автоматизированный комплекс расчетно-аналитических процедур и процессов по разрабатываемым направлениям и видам стратегического анализа;

· выбор в качестве базовых показателей индикаторов стратегического успеха – показателей собственности – агрегированного показателя чистых активов и дезагрегированного показателя чистых пассивов в адекватных оценках (рыночных, справедливых и т.д.).

Автоматизация методик стратегического анализа осуществляется на базе соответствующего программно-технического обеспечения, представленного комплексом инжиниринговых компьютерных программ и баз данных [7, c.53].

Исполнителями, т.е. субъектами стратегического анализа, может быть управленческий персонал различного уровня: аналитики, экономисты, менеджеры, специалисты управления развитием бизнеса, маркетологи и т.п.

Рассмотрим более подробно современные методы программно-технического обоснования стратегического анализа.

При управлении значительными материальными и финансовыми ресурсами даже незначительная ошибка или непринятие своевременного правильного решения ведет к резкому снижению доходов предприятия. Поэтому в России начинают пользоваться все большее количество специалистов, руководителей и владельцев различных предприятий консалтинговыми услугами (аутсорсинг).

Среди лидеров рынка консалтинговых услуг можно выделить агентства: “Triumth Strategy”, «ШАГ», «Конкол», “Expert Systems” и др. [8].

Агентства предлагают как собственные услуги в области стратегического анализа, так и разработанные программные продукты, позволяющие оперативно и достоверно оценивать внешние условия деятельности организации.

На примере аутсорсинговой программы «Стратегический анализ» (Лаборатория практического менеджмента) рассмотрим особенности работы таких программ. Программный продукт «Стратегический анализ» - специально разработанный для клиента комплекс услуг, направленный на решение актуальных проблем управления и экономического развития. Комплекс подбирается с использованием новейших достижений науки управления и лучших практик ведения бизнеса, но оптимизируется по срокам и затратам.

Консалтинговый продукт, в отличие от отдельных услуг, ориентирован на системный учет влияния результатов его реализации на все аспекты бизнеса. Поэтому консалтинговые продукты предотвращают конфликты интересов и диспропорции в развитии.

Аутсорсинговая программа «стратегический анализ» – консалтинговый продукт, предполагающий многократное и непрерывное участие консультантов в стратегическом развитии.

В результате клиент получает доступ к лучшим практикам стратегического анализа, прогнозирования и контроля. Группа консультантов анализирует бизнес клиента, разрабатывает модели развития и инструменты их практической реализации, проводит совместно с сотрудниками клиента их внедрение, отслеживает результаты. Программа решает проблемы долгосрочного бизнес-прогнозирования в их тесной увязке с текущей деятельностью и имеющимися компетенциями.

С одной стороны, стратегический анализ и прогноз необходимы для любого бизнеса, с другой стороны, текущая деятельность не требует постоянной корректировки стратегии. Следовательно, создавать в каждой компании службу стратегического анализа и развития, действующую на постоянной основе, не всегда целесообразно с точки зрения ее содержания или квалификации.

Результат работы программного продукта – документ, описывающий стратегический план развития компании. Предлагается два подхода к разработке стратегии.

При первом подходе, в соответствии с определенным клиентом уровнем детализации, анализ, прогноз и план разрабатывают консультанты. При втором осуществляется вовлечение сотрудников клиента в генерацию идей, обсуждение проблем и возможностей развития компании. При этом участие сотрудников в процессе принятия решений обеспечивает согласованность мнений в коллективе и повышает реализуемость разработанной стратегии. Консультанты повышают качество процесса и итогового результата, разрабатывают проект проведения стратегической сессии, готовят аналитические и справочные материалы, оформляют результаты. Отметим, что тема стратегической сессии может быть любой, в том числе и связанной с небольшой, но важной проблемой клиента.

Формализованная модель бизнеса дает ясное понимание сотрудникам клиента о ценности и важности всех процессов в создании стоимости. Модель бизнеса обеспечивает возможность концентрации усилий на главном для эффективного бизнеса.

Продукт разрабатывается консультантами от общего к частному, проводится построение идеальной модели бизнеса и сравнение с ней фактических организационных структур и полномочий руководителей. В результате разрабатываются предложения по оптимизации организационных структур, нормированию функций, стратификации, распределению полномочий руководителей. При необходимости выполнения сложных и трудоемких расчетов используются программные продукты MS Project, Альт Инвест и др.

Продукт предназначен для анализа внутренней среды компании клиента с целью выявления тех достоинств, которые могут стать основными в конкурентной борьбе компании. К сожалению, ключевые компетенции не так очевидны, и только взгляд со стороны помогает выявить их все.

В результате реализации продукта клиент получает не только отчет о ключевых компетенциях компании или ее отдельных сотрудников, но и пути создания ключевых компетенций на будущее.

В итоге разрабатываются: превентивные, меры, основанные на контроле, сосредоточенные на негативных событиях, предотвращении потерь и снижении риска; стратегические меры, сосредоточенные на балансе риска и прибыли с целью достижения поставленных целей [4].

По результатам стратегического анализа принимаются управленческие решения, направленные на: достижение поставленных стратегических целей и задач в деятельности организации; укрепление существующей конкурентной позиции и дальнейшее развитие конкурентных преимуществ организации; достижение высоких финансовых результатов деятельности и максимизацию прибыли; обеспечение прироста собственности и наращивание ресурсного потенциала организации; обеспечение динамичного развития и экономического роста в течение длительного периода [3, c.13].

Подводя итог, можно сказать о том, что стратегический анализ: предусматривает реализацию расчетно-аналитических процедур: поиска, оценки и отбора стратегических альтернатив с определением результатов реализации и оценкой эффективности принятой стратегии, и присутствует на всех этапах стратегического управления организацией; обеспечивает достижение поставленных стратегических целей и задач в деятельности организации; способствует достижению высоких финансовых результатов деятельности предприятия и максимизацию прибыли; позволяет достичь укрепление существующей конкурентной позиции и дальнейшее развитие конкурентных преимуществ организации, содействует приросту собственности и наращиванию ресурсного потенциала организации. Практическое использование программных продуктов при проведении стратегического анализа позволяет сделать его более оперативным, эффективным и результативным.

Список литературы:

1. Арошидзе А. А. Стратегический аспект управления железнодорожным транспортом РФ // Молодой ученый. – 2013. – №6. – С. 275–279.

2. Давлетов И.И. Стратегический менеджмент [Текст]: учебное пособие. / И.И. Давлетов, Т.М. Свечникова, В.П. Черданцев, С.А. Черникова. – М-во с.- х. РФ, ФГБОУ ВО Пермская ГСХА. – Пермь: Изд-во ФГБОУ ВО Пермская ГСХА, 2015. – 96 с.

3. Крохичева Г.Е., Щекотихина Е.А., Лесняк В.В. Методика стратегического анализа деятельности коммерческих организаций: монография. – Ростов-на-Дону: Рост. гос. строи. ун-т, 2013. –194 с.

4. Лаборатория практического менеджмента. Консалтинговые продукты. – [Электронный ресурс] – Режим доступа. – URL: http://e-lpm.ru/konsaltingovye-produkty/ (Дата обращения 26.10.2016).

5. Лесняк В.В. Экономический анализ: учебное пособие. – Ростов-на-Дону: Ростовский государственный строительный университет, 2014. – 163 с.

6. Мушкетова Н.С. Стратегический анализ: обоснование процесса разработки маркетинговых решений // Современные тенденции в экономике и управлении: новый взгляд. Междунар. науч.-практ. конф. (2011; Кишинэу). – К.: Славян. ун-т, 2011. – 406 c. – С.211–216.

7. Романова С.В. Развитие теории и методологии стратегического анализа в строительной отрасли: монография /С.В. Романова, под науч. ред. д.э.н., проф. Г.Е. Крохичевой. – Ставрополь: Ставролит, 2012. – 272 с.

8. ТОП-50 консалтинговых компаний России. Рейтинг "Motton Pik" – 2016. – [Электронный ресурс] – Режим доступа. – URL: http://www.pikconsultinga.ru (Дата обращения 26.10.2016).

9. Щекотихина Е.А. Структурно-логическая схема проведения стратегического анализа на предприятии // Молодой ученый. – 2014. – №21. – С. 478–481.