ПРИНЦИПЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

Конференция: LXXXII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая теория

LXXXII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ПРИНЦИПЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

Аннотация. В статье раскрыто понятие налогового администрирования как инструмента повышения эффективности работы субъектов налогового контроля. Детально рассмотрены принципы осуществления налогового администрирования, в том числе с учетом цифровизации экономики.

Ключевые слова: налоговое администрирование, налоговая система, цифровизация в экономике.

В наше время государство старается проводить такую налоговую политику, которая обеспечивала бы эффективность функционирования налоговой системы [1]. Для достижения данной цели государству необходимо осуществлять качественное и грамотное налоговое администрирование. Поэтому при осуществлении налоговых отношений к управлению налоговой системой оказывается особое внимание, потому что налоговые отношения за счет администрирования налогов и сборов являются одним из важнейших источников поступлений денежных средств в государственную казну.

На сегодняшний день существует множество определений понятия «налоговое администрирование», несмотря на это в налоговом кодексе РФ официальная формулировка определения этого понятия отсутствует. Однако, данный термин все чаще фигурирует в документах, касающихся налоговой политики РФ. Как известно, государство со своей стороны обеспечивает строгий контроль и жесткий учет налогообложения. Это можно объяснить тем, что одним из основных инструментов, который позволяет государству правильно функционировать, являются своевременно собранные налоги с граждан государства. Поэтому необходимо администрировать такие отношения между государством и населением страны, потому что они имеют разнонаправленные интересы при налогообложении. Таким образом, налоговое администрирование – это «система управления налоговыми отношениями в государстве, которая функционирует на основе законодательной деятельности налоговых органов на всех уровнях» [2].

Далее перейдем к рассмотрению принципов налогового администрирования.

Принципы налогового администрирования должны формировать требования, позволяющие создать такую систему налогового администрирования, которая способствует росту сбора налоговых поступлений за счет осуществления мероприятий по надзору, регулированию и эффективному планированию.

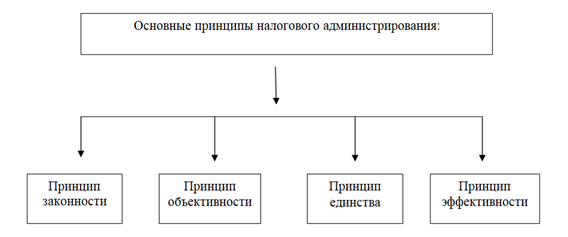

Для осуществления налогового администрирования существуют принципы, указанные на рисунке 1.

Рисунок 1. Основные принципы налогового администрирования

* Источник [4]

Принцип законности предполагает, что налоговое администрирование является инструментом управления налоговой системы, и его мероприятия проводятся в рамках законодательства (налогового и финансового) государства. То есть все действия, которые выполняются при налоговом администрировании, должны выполняться только в рамках действующего законодательства государства [3].

По принципу объективности налоговый орган как орган, проводящий мероприятия налогового администрирования и имеющий определенные властные полномочия должен обеспечивать уважение чести и достоинства налогоплательщика, а также отсутствие применения предвзятости, дискриминационных мер по отношению к налогоплательщикам.

Согласно принципу единства на всей территории государства должны применяться тождественные инструменты, приемы и средства налогового администрирования.

Принцип эффективности предполагает, что расходы на осуществление налогового администрирования должны быть меньше поступлений денежных средств в бюджет государства за счет проведенных мероприятий налогового администрирования при налогообложении. Кроме того принцип эффективности с точки зрения Федеральной налоговой службы дополнительно может характеризоваться другими показателями. Например, результатами налоговых проверок (особенно выездных), взыскания и урегулирования налоговой задолженности.

Отметим о важности цифровизации налогового администрирования.

Цифровизация налогового администрирования имеет огромное значение для экономики и общества. С ее помощью упрощается процесс уплаты налогов, повышается эффективность и прозрачность налоговых платежей. Благодаря цифровизации у налогоплательщика появляется возможность получить информацию о своих налоговых обязательствах без особых усилий, а у налоговых органов – контролировать уплату налогов и выявлять возможные нарушения. Также цифровизация может оказать воздействие на снижение коррупции в налоговой сфере, так как все операции становятся прозрачными и контролируемыми. В целом, цифровизация налогового администрирования способствует развитию экономики, повышению инвестиционной привлекательности государства и обеспечению социальной стабильности.

Перейдем к рассмотрению принципов цифровизации налогового администрирования. Выделим следующие принципы: открытость и прозрачность, эффективность и простота, мобильность и доступность, безопасность и защита данных, гибкость и адаптивность, партнерство и сотрудничество.

Благодаря принципу открытости и прозрачности при цифровизации налогового администрирования обеспечивается открытость и доступность информации для налогоплательщиков.

Принцип эффективности и простоты позволяет упростить процедуру уплаты налогов и взаимодействия между налоговыми органами и налогоплательщиками.

Цифровизация должна обеспечивать возможность налогоплательщику оплаты налогов, получения информации о своих налоговых обязательствах из любой точки мира и в любое время. Эту функцию позволяет выполнить принцип мобильности и доступности.

Несмотря на открытость информации при цифровизации налогового администрирования, все данные налогоплательщиков должны быть надежно защищены от несанкционированного доступа и использования благодаря принципу безопасности и защите данных.

Принцип гибкости и адаптивности позволяет системе цифрового налогового администрирования учитывать все изменения налогового законодательства и требованиям налогоплательщиков.

Благодаря принципу партнерства и сотрудничества цифровизация предполагает активное взаимодействие между налоговыми органами, налогоплательщиками и другими государственными структурами.

Таким образом, соблюдение всех вышеуказанных принципов налогового администрирования является инструментом, с помощью которого в стране развиваются и совершенствуются налоговые отношения, которые имеются между государством, налоговыми органами, реализующими налоговую политику, и налогоплательщиками. Цифровизация налогового администрирования позволяет упростить реализацию данного инструмента.