ОСНОВНЫЕ СРЕДСТВА В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ИХ ПОСТУПЛЕНИЯ И ПРАКТИКА УЧЕТА

Конференция: LXXXIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

LXXXIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ОСНОВНЫЕ СРЕДСТВА В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ИХ ПОСТУПЛЕНИЯ И ПРАКТИКА УЧЕТА

FIXED ASSETS IN A COMMERCIAL ORGANIZATION: DOCUMENTATION OF THEIR RECEIPT AND ACCOUNTING PRACTICE

Anna Podsedova

Student, Orenburg Branch of the Plekhanov Russian University of Economics – PRUE., Russia, Orenburg

Аннотация. Основные средства играют огромную роль, поскольку они составляют производственно-техническую базу организации. Данный вопрос является актуальным так как, имея ясное документальное представление о роли и факторах, влияющих на основные средства в производственном процессе, можно выявить методы и направления повышения эффективности организации. Так как на результаты деятельности влияет правильность отражения операций, недостаточный контроль за данными приводит к возникновению большого числа ошибок. В статье рассматривается документальное оформление поступления основных средств в организацию.

Abstract. Fixed assets play a huge role because they make up the production and technical base of the organization. This issue is relevant because, having a clear documentary understanding of the role and factors affecting fixed assets in the production process, it is possible to identify methods and directions for improving the efficiency of the organization. Since the results of operations are affected by the correctness of the reflection of operations, insufficient data control leads to many errors. The article discusses the documentation of the receipt of fixed assets in the organization.

Ключевые слова: объекты основных средств, первичные документы, учет основных средств.

Keywords: objects of fixed assets, primary documents, accounting of fixed assets.

Эффективность использования основных средств в значительной степени зависит от постановки и ведения бухгалтерского учета данных объектов в организации, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений. К такой информации, в частности, относятся данные о наличии и техническом состоянии объектов основных средств, получаемые в процессе первичной регистрации фактов хозяйственной жизни. Для того чтобы информация из первичной учетной документации была отражена на счетах бухгалтерского учета, а затем и в отчетности организации, она должна содержать достоверные сведения, а также она должна быть составлена в соответствии с требованиями действующего бухгалтерского законодательства.

Для анализа процесса документального оформления в программе 1С: предприятие представим основные операции по движению основных средств на примере реально существующей организации, специализирующаяся на торговле строительными отделочными материалами и товарами для дома под условным наименованием – ООО «Строй».

Для регламентирования порядка работы с документами внутри организации ООО «Строй» создан график документооборота. Он включает в себя виды документов, план их перемещения, ответственных и сроки исполнения. График помогает оптимизировать работу предприятия, упрощает коммуникацию между подразделениями и усиливает контроль за исполнением. График документооборота ООО «Строй» представлен на рисунке.

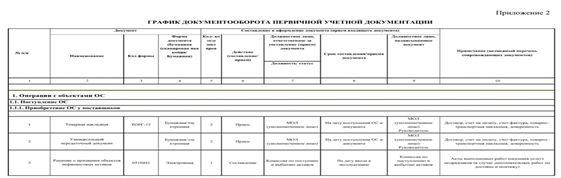

График 1. Документооборота ООО «Строй»

Для оформления хозяйственных операций по движению основных средств в ООО «Строй» используются документы из таблицы 1, которые являются первичными документами для бухгалтерского учета. По графику документооборота в компании необходимо оформлять данные операции в соответствии с утвержденными документами.

Таблица 1.

Документальное оформление движения основных средств ООО «Строй»

|

Наименование формы |

Наименование документа |

Хозяйственная операция |

|

Форма № ОС-1 |

Акт приемки-передачи основных средств |

Поступление основных средств |

|

Форма № ОС-3 |

Акт приемки-сдачи отремонтированных реконструированных и модернизированных объектов |

Ремонт основных средств |

|

Форма № ОС-6 |

Инвентарная карточка учета основных средств |

Эксплуатация основных средств |

|

Форма № ОС-14 |

Акт о приемке оборудования |

Поступление основных средств |

Преобладающим способом поступления объектов в ООО «Строй» является их приобретение у изготовителей или торговых организаций. Учет объектов основных средств ведется в соответствии с ФСБУ 6/2020 «Основные средства». В бухгалтерском учете ООО «Строй» объекты учитываются в своем суммовом выражении или в оборотно-сальдовой ведомости. Журнал-ордер №13 является основным регистром данного учета, в котором производятся записи на основании первичной учетной документации.

Согласно учетной политики ООО «Строй» к бухгалтерскому учеты принимаются основные средства по первоначальной стоимости. Первоначальная стоимость, поступивших объектов основных средств является объектом внутреннего контроля [3, с. 5], так как от ее величины зависят размеры амортизационных начислений, величина налога на имущество, если речь идет об объектах недвижимости [1, с. 8], а также величина затрат организации [2, с. 7].

Рассмотрим пример поступления объекта основных средств в ООО «Строй». На основании договора купли-продажи № 254788- ПР/ЧРП-103 от 10.02.2023 г. поставщик ООО «ПОДЪЕМ» обязуется в течение 5 рабочих дней до 15.02.2023 г. поставить Электрический погрузчик YETT ERP16 Li-ion M300-3W стоимостью 1 484 000 руб. (+ НДС 296 800 руб.). 15.02.2023 г. объект основных средств был доставлен в ООО «Строй». В бухгалтерском учете ООО «Строй» были сделаны записи, которые представлены в таблице 2.

Таблица 2.

Журнал хозяйственных операций по поступлению объекта ОС

|

Содержание фактов хозяйственной жизни |

Документ-основание |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

Поступил Электрический погрузчик YETT ERP16 Li-ion M300-3W |

Договор поставки, акт приемки-передачи |

1 780 800 |

08.4 |

60.1 |

|

Начислен НДС по объекту ОС |

Счет-фактура |

296800 |

19.1 |

60.1 |

|

Перечислено поставщику ООО «ЛЕГЕНДА ПОДЪЕМА» |

Платежное поручение |

1 780 800 |

60.1 |

51.1 |

|

Введен в эксплуатацию Электрический погрузчик YETT ERP16 Li-ion M300-3W |

Акт приемки-передачи ОС |

1 484 000 |

01.1 |

08.4 |

|

Зачтен НДС по поступившему объекту ОС |

Счет-фактура |

296 800 |

68.1 |

19.1 |

При этом был оформлен акт приема-передачи основного средства № 63/4 от 16.02.2023 г., который вместе с приложенной технической документацией передается на утверждение руководителю организации, а затем в бухгалтерию. Проверяет данный объект комиссия в составе генерального директора, главного бухгалтера и начальника склада. Принял его начальник склада Петров А.С., которому была выдана доверенность от 16.02.2023 г. Далее происходит процесс по начислению амортизации объектов основных средств. Начисление амортизации в ООО «Строй» по объектам основных средств производится линейным способом исходя из первоначальной стоимости объектов основных средств и срока полезного использования этого объекта, начинается с даты признания объекта ОС в бухгалтерском учете и прекращается с момента его списания.

Таким образом, практические аспекты приобретения основного средства были рассмотрены на примере ООО «Строй». При поступлении основного средства, в организации существует постоянно действующая комиссия по приемке, которая осуществляет контроль соответствия поступившего основного средства всем характеристикам. По каждому виду основного средства ведется аналитический учет. В целом учет основных средств ведется в соответствии с требованиями законодательства.