ТРАНСФОРМАЦИЯ ФИНАНСОВОГО СЕКТОРА: ВЛИЯНИЕ FINTECH НА ТРАДИЦИОННЫЕ ФИНАНСОВЫЕ СТРУКТУРЫ

Конференция: LXXV Международная научно-практическая конференция «Научный форум: инновационная наука»

Секция: Экономика

LXXV Международная научно-практическая конференция «Научный форум: инновационная наука»

ТРАНСФОРМАЦИЯ ФИНАНСОВОГО СЕКТОРА: ВЛИЯНИЕ FINTECH НА ТРАДИЦИОННЫЕ ФИНАНСОВЫЕ СТРУКТУРЫ

TRANSFORMATION OF FINANCE SECTOR: THE IMPACT OF FINTECH ON TRADITIONAL FINANCIAL STRUCTURES

Ekaterina Kuznetsova

Student, Department of EBM-3 “Industrial logistics”, Bauman MSTU, Russia, Moscow

Аннотация. В данной статье рассматривается история появления такого феномена как FinTech, анализируются существующие банковские инновации, такие как блокчейн, искусственный интеллект, робо-советники, p2p-кредитование и другие. Также рассматриваются варианты взаимодействия традиционных банков и FinTech-компаний. Уделяется внимание статистическим данным за 2023 год в контексте развития FinTech-компаний. Исходя из рассмотренных аспектов сделан вывод о необходимости развития цифровых коммерческих банков.

Abstract. This article examines the history of the emergence of such a phenomenon as FinTech, analyzes existing banking innovations such as blockchain, artificial intelligence, robo-advisors, p2p lending and others. Options for interaction between traditional banks and FinTech companies are also being considered. Attention is paid to statistical data for 2023 in the context of the development of FinTech companies. Based on the aspects considered, it was concluded that it is necessary to develop digital commercial banks.

Ключевые слова: финансовый сектор, банки, финтех-услуги, блокчейн.

Keywords: financial sector, banks, fintech services, blockchain.

Введение

В 1945 году люди стали использовать чеки как средства платежа, что положило начало для внедрения инноваций в области финансовых технологий. Через 13 лет после этого Bank of America показал миру первую кредитную карту, а еще через 8 лет банкоматы уже обрабатывали финансовые транзакции с использованием как кредитных, так и дебетовых карт.

В 1990-х годах благодаря развитию Интернета и сопутствующих ему технологий зародился интернет-банкинг, который можно рассматривать как первооснову феномена финансовых технологий (Fintech) [1].

Финансовые технологии — это не просто модное словосочетание, а целая экосистема, объединяющая инновационные решения и современные технологии, главной задачей которых является совершенствование доступности и эффективности финансовых услуг.

Первым шагом к пониманию влияния FinTech на финансовый сектор и экономику в целом является изучение многообразия его приложений и инструментов.

Структурирование FinTech-услуг может быть представлено в виде классификации, включающей в себя:

- Системы мобильных платежей, такие как Apple Pay и Google* Wallet, позволяющие осуществлять транзакции посредством мобильных устройств;

- Платформы P2P-кредитования, которые предоставляют возможность частным лицам напрямую предоставлять денежные средства в качестве займов другим физическим лицам, минуя традиционные финансовые институты;

- Робо-советники, предлагающие алгоритмически управляемые инвестиционные решения, основанные на предварительно определенных параметрах и стратегиях;

- Другие FinTech-услуги.

Важно отметить, что подобные инновационные услуги не только повышают удобство для пользователей, но и требуют глубокой переоценки и реструктуризации всей системы традиционных финансовых услуг, с акцентом на адаптацию к новым технологическим реалиям и потребностям современной экономики.

Цифровые технологии, такие как блокчейн и искусственный интеллект (ИИ), оказывают глубокое влияние на ландшафт финансового сектора, формируя новые подходы к управлению активами, предоставлению финансовых услуг и взаимодействию с клиентами.

Рассматривая технологию блокчейн, необходимо отметить, что она стала основой для возникновения криптовалют и была адаптирована в среде финансового сектора. Блокчейн — это система распределенного реестра, обеспечивающая защищенное хранение и передачу данных, которые находятся на большом числе носителей. Данные объединяются в блоки, которые затем связываются между собой в неизменную цепочку с помощью шифрования. Децентрализованный характер блокчейна гарантирует безопасность и прозрачность финансовых транзакций. Таким образом, исключается возможность мошенничества и манипуляций, что особенно актуально в контексте растущих киберугроз.

Искусственный интеллект, в свою очередь, позволяет автоматизировать и оптимизировать различные процессы в сфере финансов. Алгоритмы ИИ способны анализировать большие объемы данных, выявляя скрытые закономерности и прогнозируя финансовые тренды. Это позволяет оптимизировать инвестиционные стратегии, повышать точность кредитного скоринга и персонально адаптировать финансовые продукты под потребности клиентов [2].

Традиционные банки, сфокусированные на устоявшихся процессах и регламентах, часто сталкиваются с трудностями в адаптации к быстро меняющимся условиям. Сдерживающим фактором для них становится жесткая структура, основанная на традиционном подходе к управлению рисками и сложных регуляторных требованиях.

FinTech-компании, напротив, используют инновационные технологии и гибкие модели управления. Фокус на ускоренных процессах и оптимизации позволяет им быстро реагировать на изменения, внедрять новые решения и предлагать более доступные и персонализированные финансовые услуги.

Примеры адаптации традиционных учреждений к новым реалиям многочисленны. Например, Сбербанк внедрил мобильное приложение "Сбербанк Онлайн" с широким спектром функций, включая оплату услуг, перевод денег, инвестирование. Также активно разрабатывает и внедряет блокчейн-решения [3].

Другая компания, внедрившая в свою деятельность финтех-решения — Альфа-Банк. Была разработана платформа "Альфа-Инвестирование" для онлайн-трейдинга, а также была внедрена система биометрической аутентификации для более удобного доступа к сервисам [4].

Взаимодействие между FinTech и традиционными банками — это сложная и динамичная история, где переплетаются как конкуренция, так и сотрудничество. С одной стороны, многие банки предпочитают взаимовыгодное партнерство с перспективными FinTech-стартапами. Такой подход позволяет им интегрировать инновационные технологии и расширять спектр предлагаемых услуг, оставаясь при этом в курсе актуальных трендов.

С другой стороны, некоторые банки предпочитают прямую конкуренцию, стараясь отобрать клиентов у FinTech-компаний. В этом случае они стремятся создать собственные инновационные решения, чтобы не отставать от быстро развивающегося рынка.

Независимо от выбранной стратегии, эксперименты и обмен идеями становятся ключевыми факторами в повышении качества финансовых услуг. Именно благодаря такой динамике рынок развивается, предоставляя потребителям более широкий выбор и более удобные решения [5].

В 2023 году российский FinTech-рынок продемонстрировал свою устойчивость и адаптивность, а также способность к развитию в условиях непростой внешней среды. Участники данного рынка активно внедряют передовые технологии и разрабатывают новые продукты, исходя на базе этих инноваций. Спрос на импортозамещение, как со стороны государственных структур, так и со стороны потребителей, стимулирует разработчиков к созданию качественных альтернатив ушедшим с рынка сервисам.

Развитие российского сектора финтеха происходит в условиях высокой ключевой ставки, усиливающихся внешних санкций и строгих внутренних регуляторных ограничений. В то же время, участники FinTech-рынка демонстрируют значительную адаптивность к постоянно меняющимся правилам. Компании, неспособные оперативно приспособиться, покидают рынок, тогда как проактивно действующие организации захватывают все большие доли рынка и осваивают новые ниши [6].

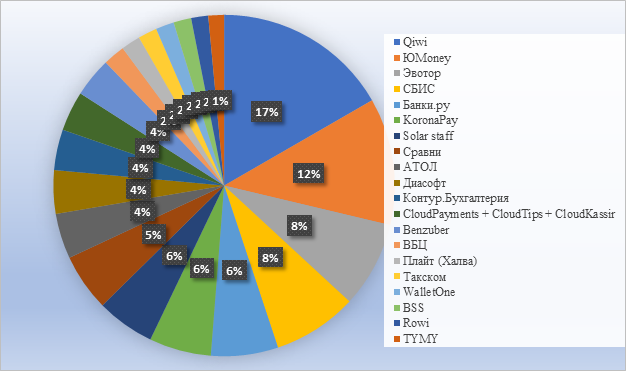

По итогам 2023 года, лидерство на FinTech-рынке занял сервис QIWI с годовой выручкой, составившей 27,4 миллиарда рублей. На втором месте расположился платежный сервис «ЮMoney», который продемонстрировал рост выручки на 5,7% по сравнению с предыдущим годом, достигнув 19,8 миллиарда рублей. В начале отчетного года «ЮMoney» расширила спектр своих услуг, внедрив карты пополнения для платформ, таких как PlayStation Store, Steam и Xbox Live, что свидетельствует о стремлении компании увеличивать свою долю на рынке платежных систем.

Третью позицию по размеру выручки заняла IT-компания «Эвотор», известная своей разработкой онлайн-касс и платежных решений. За 2023 год компания зафиксировала выручку в 13,4 миллиарда рублей, что соответствует впечатляющему росту на 95% по сравнению с 2022 годом. «Эвотор» активно наращивала свои возможности, внедряя прием платежей через систему быстрых платежей (СБП) и оптимизируя интеграцию своего кассового ПО с решениями других производителей, что подтверждает её стремление к инновациям и адаптации к динамично меняющемуся рынку.

Такое развитие событий отражает не только конкурентоспособность основных игроков в сфере FinTech, но и необходимость постоянной адаптации к потребностям пользователей и тенденциям рынка в условиях постоянно растущей цифровизации финансовых сервисов (см. Рисунок 1).

Рисунок 1. Динамика российского FinTech-рынка в 2023 году [6]

Заключение

Проведенное исследование позволяет нам выделить несколько ключевых выводов, имеющих значение как для финансовых технологий, так и для традиционных финансовых институтов. Во-первых, необходима гибкость и адаптивность в регулировании сектора FinTech. Это подразумевает создание законодательных и регуляторных рамок, которые могли бы быстро реагировать на динамично развивающиеся технологические инновации, а также обеспечивать гарантии безопасности и высокой степени доверия со стороны пользователей.

Во-вторых, существует потенциал для синергии между финансовыми технологиями и традиционными финансовыми институтами. Это сотрудничество может быть продуктивным, если традиционные организации смогут эффективно интегрировать инновационные решения в свои бизнес-модели и оперативные процессы. Обучение сотрудников, внедрение новых цифровых платформ, а также разумное использование данных для принятия решений — все это может способствовать созданию конкурентных преимуществ на фоне быстро меняющегося рынка.

Практическая значимость данных выводов нельзя недооценивать. Они не просто подчеркивают актуальные риски и возможности, но также открывают новые горизонты для финансовых институтов, призывая их к активным действиям и внедрению инноваций, необходимых для выживания и успешного функционирования в условиях цифровизации [7].

*По требованию Роскомнадзора информируем, что иностранное лицо, владеющее информационными ресурсами Google является нарушителем законодательства Российской Федерации – прим. ред.