Процедура банкротства: реструктуризация долгов гражданина

Секция: Гражданское право; предпринимательское право; семейное право; международное частное право

LI Международная научно-практическая конференция «Научный форум: юриспруденция, история, социология, политология и философия»

Процедура банкротства: реструктуризация долгов гражданина

BANKRUPTCY PROCEDURE: RESTRUCTURING OF A CITIZEN'S DEBTS

Kochkalov Sergey Aleksandrovich

Candidate of Legal Sciences head of the group of arbitration managers founder of the legal group "Kochkalov" (Bankruptcy of individuals), Russia, Moscow

Maul Ekaterina Aleksandrovna

Specialist of the department of bankruptcy of individuals, LLC Law Firm "Business Adviser", Russia, Saratov

Аннотация. В данной статье рассматривается процедура банкротства физического лица – реструктуризация долга. Условия и порядок введения процедуры реструктуризации долга. Востребованность процедуры. Анализируется судебная практика, выявляются проблемы в законодательстве и предлагаются решения по их устранению.

Abstract. This article discusses the bankruptcy procedure of an individual-debt restructuring. Conditions and procedure for introducing the debt restructuring procedure. The relevance of the procedure. Judicial practice is analyzed, problems in the legislation are identified and solutions for their elimination are proposed.

Ключевые слова: банкротство физического лица; реструктуризация долга; кредитор; должник; арбитражный управляющий; судебная реструктуризация.

Keywords: bankruptcy of an individual; debt restructuring; creditor; debtor; arbitration manager; judicial restructuring.

В ситуации, когда отсутствует возможность дальнейшего исполнения финансовых обязательств перед кредиторами, лучшим законным способом решения проблемы является − Институт банкротства физического лица. После появления Главы X в Федеральном законе от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (далее − Закон о банкротстве) восстановить платежеспособность либо избавиться от непосильных долгов могут и обычные граждане [1, с. 9-10].

Признавая заявление о личном банкротстве гражданина обоснованным, арбитражный суд в порядке статьи 213.2 Закона о банкротстве вводит одну из процедур, применяемых в деле о банкротстве гражданина: процедуру реструктуризации долга, процедуру реализации имущества должника или мировое соглашение.

В настоящей статье рассмотрим процедуру, применяемую в деле о банкротстве – реструктуризация долгов.

Актуальность выбранной темы обусловлена стремительными темпами роста введения процедуры реструктуризации долга гражданина. Если ранее процедура носила единичные случаи утверждения, то сейчас суды чаще вводят данную процедуру в целях восстановления платежеспособности гражданина и удовлетворения требований кредиторов.

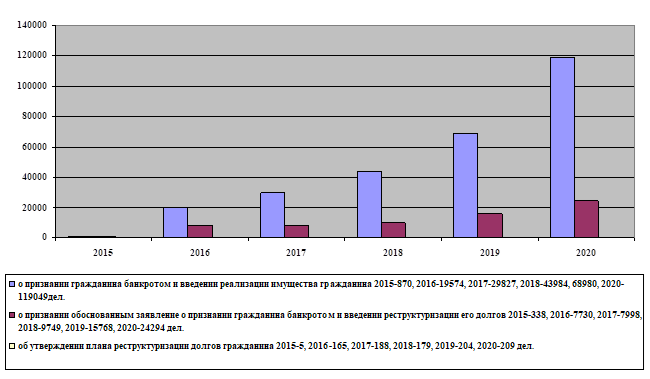

Так, в 2015 году количество человек, в отношении которых была утверждена данная процедура, насчитывало 338 человек, однако, уже в 2020 году их количество увеличилось до 24 294 человек.

Все чаще утверждается и план реструктуризации долгов граждан. Так, в 2015 году было всего пять утвержденных планов, но уже в 2020 году было утверждено 209 планов реструктуризации долгов.

Реструктуризация – это реабилитационная процедура, применяемая к гражданину в деле о банкротстве.

Цель данной процедуры заключается в том, чтобы под контролем арбитражного управляющего, гражданин смог погасить задолженность перед кредиторами, тем самым восстановив свою платёжеспособность, за счет экономии денежных средств и упорядочения расчетов с кредиторами согласно плану реструктуризации долгов.

В ходе реструктуризации, заемщик продолжает исполнять свои финансовые обязательства перед кредиторами, но по решению суда пересматриваются условия кредитования. То есть, при введении процедуры реструктуризации долга, заявление о несостоятельности физического лица признается обоснованным, но сам он не признается банкротом.

Решение о введении процедуры реструктуризации долга выносит арбитражный суд в случае, когда суммарный доход гражданина за тридцать шесть месяцев превышает задолженность перед кредиторами. При этом решением суда, как правило, снимаются все проценты, штрафы и неустойки, позволяя гражданину воспользоваться законной рассрочкой по уплате долгов по ставке рефинансирования Центрального Банка РФ.

После утверждения плана реструктуризации долгов, должнику стоит помнить, что он несет полную правовую ответственность за свои действия перед кредиторами по выплатам согласно графику плана реструктуризации.

Для должника также наступают следующие ограничения:

- запрет на любые сделки с движимым и недвижимым имуществом;

- запрет на любые сделки от пятидесяти тысяч рублей;

-запрет на любые действия, связанные с уставным капиталом юридических лиц;

- запрет на оформление новых кредитов, также запрещено выступать кредитором и поручителем.

Реструктуризация долга выгодна гражданам в случае, если у них имеется дорогостоящее имущество или за последние три года проводились сделки по купле-продаже такого имущества и имеются опасения их оспаривания.

Чтобы сохранить ипотечную квартиру также возможно провести процедуру реструктуризации долга. Таким образом, возможно сохранить право собственности на жилье, при этом снизив размер ежемесячных платежей, с последующим снятием жилья из списка реализуемого имущества.

Но встречаются дела, где сохранить ипотечное жилье не получается. Таким примером может послужить дело № А40-23643/2017. У гражданина были долговые обязательства перед кредиторами обремененные ипотекой. По результатам проведения процедуры реструктуризации долгов гражданина, арбитражным управляющим установлена малая вероятность восстановления платежеспособности должника. Суды в свою очередь пришли к обоснованному выводу об отсутствии оснований для продолжения процедуры реструктуризации долгов. Таким образом, должник признан банкротом, и в отношении него введена процедура реализации имущества.

Для того, чтобы суд ввел процедуру реструктуризации, должны быть соблюдены следующие условия:

- отсутствие судимости за экономические преступления;

-за последние восемь лет в отношении данного гражданина не утверждался план реструктуризации долгов;

- гражданин не был признан банкротом за последние пять лет.

- в установленные сроки должен быть предоставлен план реструктуризации долга.

- наличие дохода выше прожиточного минимума, позволяющего за тридцать шесть месяцев рассчитаться с кредиторами [2, с. 3-4].

Чтобы судья смог ввести данную процедуру, вышеуказанные требования должны быть соблюдены. И если в первых четырех пунктах условий указаны четкие сроки и обстоятельства, то в последнем требовании, все не так однозначно.

В отношении источника и суммы дохода мнения судей разделились. Одни, принимая решения утверждают, что у должника не должно быть вообще никакого источника дохода, как в деле № А14-16717/2018 [3]. В данном деле должник ходатайствовал о признании его банкротом и введении сразу процедуры реализации имущества, но суд учел, что должник имеет постоянное место работы, а значит и заработок. Судом было отмечено, что только финансовый управляющий на основании финансового анализа состояния должника, может говорить о нецелесообразности утверждения плана реструктуризации долгов. Учитывая все обстоятельства, суд ввел реструктуризацию долгов, отказав в удовлетворении ходатайства должника о введении в отношении него процедуры реализации имущества.

В деле № А56 – 3595/2016 арбитражным судом введена процедура реструктуризации долга. Залоговый кредитор настаивал на реализации имущества и подавал жалобы. Верховный суд РФ согласился с выводами арбитражного суда, который исходил из наличия у должника дохода, позволяющего исполнить предложенный план реструктуризации его долга, указав, что в случае реализации предмета залога на торгах требование банка будет удовлетворено в том же или большем размере, чем предусмотрено планом реструктуризации.

Другие, учитывают размер дохода и в случае, если его недостаточно для утверждения плана реструктуризации долгов, вводят процедуру реализации имущества, если самим должником подано ходатайство о введении данной процедуры. Подобную практику можно наблюдать в деле № А41-7387/2019.

Таким образом, очевидно противоречие применения данной нормы судами. В первом случае суд отказал в введении процедуры реализации имущества, когда доход должника составлял 12 тысяч рублей, во втором – судом не был утвержден план реструктуризации долга, должник был признан банкротом и была введена процедура реализации имущества, при доходе в 43 тысячи рублей.

Что касается сроков, применяемых в процедуре, то законодателем не указаны точные минимальные сроки длительности процедуры реструктуризации долгов. Данные сроки будут зависеть от ряда факторов.

Так, Закон о банкротстве содержит указания относительно максимальных сроков, которые могут составлять не более тридцати шести месяцев, при условии, что на собрании кредиторов был утвержден план погашения задолженности.

В течении двух месяцев с момента публикации в Едином Федеральном реестре сведений о банкротстве (далее – ЕФРСБ) должны быть включены все требования кредиторов. Далее в течении десяти дней должник, кредиторы, финансовый управляющий, должны предоставить план реструктуризации долга. Для утверждения данного плана отводится еще два месяца, в течении которых, должно быть проведено первое собрание кредиторов. В течении тридцати дней после первого собрания кредиторов, проводится первое судебное заседания для утверждения плана реструктуризации задолженности.

Таким образом, если на первом судебном заседании в отношении должника был утвержден план реструктуризации долга, то процедура может продлиться до трех лет. Если должник успешно внесет все платежи по утвержденному плану, то он не признается банкротом. Но при неисполнении своих обязанностей, процедура банкротства возобновляется и вводится процедура реализации имущества. Аналогичным образом суд поступает, если у должника недостаточно средств для исполнения своих обязательств, или на основании его собственного ходатайства.

Важным вопросом является и взаимодействие лиц, участвующих в процедуре, с арбитражным управляющим.

План реструктуризации долга – это соглашение сторон, которое подразумевает под собой признание сторонами наличия задолженности, фиксацию ее размера и разработку графика платежей, согласно плану реструктуризации.

Связующим звеном в цепочке «должник – кредитор – суд» выступает арбитражный управляющий. Именно он рассматривает план реструктуризации, который направляет ему должник, чтобы доказать возможность выполнения своих обязательств согласно графику платежей в течении трех лет.

На первом собрании кредиторов, созванном арбитражным управляющим, принимается одно из решений:

- утверждение или отклонение предложенного должником или финансовым управляющим графика погашения долгов;

- определение перечня кредиторов и утверждение его полномочий;

- переход к процедуре реализации имущества, минуя этап реструктуризации;

- обсуждение условий и заключение мирового соглашения.

В рамках процедуры арбитражный управляющий проводит финансовый анализ состояния должника, в ходе которого выясняется имеются или отсутствуют доходы и имущество у должника, которые способны удовлетворить требования кредиторов и покрыть судебные расходы, а также наличие или отсутствие признаков фиктивного или преднамеренного банкротства [4, с. 176].

Арбитражный управляющий представляет в суде интересы должника, контролирует исполнение плана реструктуризации и осуществляет наблюдение за деятельностью должника во время процедуры.

В рамках процедуры реструктуризации долга с арбитражным управляющим должны согласовываться следующие сделки:

- получение и выдача кредитов, займов и поручительств;

- распоряжение денежными средствами / имуществом стоимостью более чем пятьдесят тысяч рублей, его приобретение или отчуждение в пользу третьих лиц;

- передача имущества, находящегося в собственности должника в залог;

- распоряжение долями в уставном капитале предприятий;

- распоряжение любым недвижимым имуществом (дарение, продажа, покупка), находящимся в собственности должника и другой дорогостоящей собственностью: ценными бумагами и транспортными средствами.

Из вышесказанного следует, что должник имеет право открыть специальный банковский счет, и распоряжается накоплениями по своему усмотрению, но лимит такого счета не должен превышать пятьдесят тысяч рублей. Если должнику требуется больший лимит, он может обратится с ходатайством в суд, рассматривающий дело о банкротстве, обосновав уважительными причинами. Помимо этого, гражданину запрещается покидать страну, пока кредит не будет полностью выплачен.

Стоит отличать банковскую реструктуризацию долга и реструктуризацию долга в процедуре банкротства.

Банковская реструктуризация – это реструктуризация долга по кредиту, то есть изменение условий по процентам, суммам и периодичности платежей − с согласия кредитного учреждения на изменение условий платежа.

При банковской реструктуризации будет требоваться полное погашение долга и процентов, при реструктуризации в банкротстве – удовлетворяется даже частичное погашение требований кредиторов.

Также при реструктуризации в банкротстве включаются в план все долги, включая налоги, ЖКХ, штрафы и микрозаймы. Кредитное учреждение же предоставляет реструктуризацию только по своему кредиту.

Банковская реструктуризация не имеет ограничений по времени, когда судебная ограничена по закону и не превышает тридцать шесть месяцев.

Кроме того, при судебной реструктуризации кредитная история не учитывается, в то время как кредитное учреждение откажет в реструктуризации при испорченной кредитной истории.

И самое главное, при банковской реструктуризации размер процентов по новому договору будет выше, чем по первоначальному займу, так как он начисляется согласно нынешней ставке и составляет от 16 до 45% в год. В то время как при судебной реструктуризации берется ставка рефинансирования Центрального Банка РФ, которая в настоящее время составляет 4,25%.

Таким образом, можно заключить, что реструктуризация во время процедуры банкротства физических лиц гораздо выгоднее реструктуризации, которую предлагают в кредитных учреждениях. Правда необходимо учесть затраты должника на проведение реструктуризации в процедуре банкротства.

Отдельно стоит рассмотреть статистику применения реструктуризации долга в процедуре банкротства.

Информация по делам о банкротстве граждан публикуется на портале ЕФРСБ. По итогам 2020 года ЕФРСБ подготовил статистический отчет, согласно которому, в 2020 году банкротами стало на 72,6 процента больше, чем за предыдущий календарный период.

Всего за первое полугодие 2020 года в активном состоянии находилось 32,5 тысячи процедур банкротства: из них 59 процентов заявлений признаны неплатежеспособными, введена реализация имущества, 27 процентов дел находятся на стадии завершения реализации имущества гражданина, 14 процентов граждан начали проходить реструктуризацию долгов, а 0,4 процента заканчивают процедуру реструктуризации долга.

В соответствии со статьей 213.6 Закона о банкротстве в подавляющем большинстве случаев по умолчанию должна вводиться процедура реструктуризации долгов. Такую практику чаще всего можно встретить в городе Санкт-Петербурге, Ленинградской, Смоленской, Новгородской областях, даже если должник ходатайствовал о введении процедуры реализации по причине отсутствия дохода и имущества. Такое введение процедуры носит «формальный» характер, так как план реструктуризации долга не предоставляется, а значит и не подлежит утверждению. Такая «формальная» реструктуризация увеличивает сроки банкротства в среднем на 6 месяцев.

На примере диаграммы рассмотрим динамику роста процедур банкротства, которые вводятся в отношении должников.

Рисунок. Динамика роста процедур банкротства, которые вводятся в отношении должников

Диаграмма показывает, что процедурой реструктуризации долгов, завершается гораздо меньше дел. Однако наблюдается рост процедур реструктуризации долга с 2015 года по 2020 год. Это говорит о том, что большинство граждан обращаются в суд с целью освобождения от обязательств, а не для восстановления платежеспособности [5].

Подводя итог вышесказанному, можно заключить, что процедура реструктуризация долга – это первоначальный этап процесса банкротства для должника, чей доход является достаточным для выплаты долгов. Если план реструктуризации долга выполнен гражданином полностью, и согласно графику, погашена задолженность перед кредиторами, то судом выносится определение о завершении процедуры реструктуризации долгов гражданина и прекращается производство по делу о банкротстве гражданина, как, например, в деле № А40-177075/2017. При успешно выполненном плане реструктуризации гражданин не признается банкротом. И для кредиторов такой вариант выгоднее банкротства – кредитное учреждение сохраняет клиента, пусть и увеличивается риск получения не всей прибыли от предоставленного кредита.

Также следует отметить выгодность проведения реструктуризации долга в процедуре банкротства по сравнению с банковской реструктуризацией. Если при банковской реструктуризации велик риск отказа в реструктуризации долга, поскольку отсутствует императивно-обязывающая норма изменения условий оплаты кредита, то право судебной реструктуризации в рамках процедуры банкротства закреплено на законодательном уровне. Нельзя не отметить и комфортность условий судебной реструктуризации.

К несомненным плюсам реструктуризации долгов можно отнести то, что должник может самостоятельно справиться со своими долговыми обязательствами, не прибегая к процедуре реализации имущества. А также то, что выплата происходит согласно графику и без начислений штрафных процентов. К плюсам можно отнести и возможность сохранения ипотечного жилья, при условии выполнения плана реструктуризации долга.

К минусам данной процедуры относят отсутствие финансовой свободы. Должник не вправе совершать финансовые операции свыше пятидесяти тысяч рублей и участвовать в сделках с недвижимостью без согласия арбитражного управляющего, не может выступать в качестве поручителя для третьих лиц.

Кроме того, процедура банкротства – довольно затратная в финансовом плане: помимо предусмотренных законом обязательных расходов, должник также выплачивает финансовому управляющему фиксированное вознаграждение, возмещает последнему расходы, которые он понес при исполнении своих обязанностей, участвуя в деле [6, с. 47-52].

Важной проблематикой института реструктуризации долга является противоречивый характер оценки судами возможности введения процедуры на основании доходов должника. Суды по-разному трактуют доход как достаточный или недостаточный для реструктуризации долга. Одни суды учитывают доходы граждан и возможность выполнения плана реструктуризации, другие вводят «формальную» реструктуризацию, что влечет дополнительные траты для должника.

Решение данной проблемы видится в том, чтобы нормативно закрепить составляющие доказательственной базы, оценку которых должен проводить суд при рассмотрении вопроса введения процедуры реструктуризации долга: оценка всех доходов и расходов гражданина на себя и лиц на иждивении, наличие имущества и иных активов, изучение кредитной нагрузки ежемесячной и долгосрочной.