Место бухгалтерского учета в механизме стратегического управления предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №11(104)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №11(104)

Место бухгалтерского учета в механизме стратегического управления предприятия

Аннотация. Данная статья отражает положение бухгалтерского учета в механизме стратегического управления организацией. В ней рассмотрено понятие стратегического управления, выявлены основные функции бухгалтерского учета в разрезе информационного снабжения руководства необходимыми данными для определения дальнейшего развития фирмы. Кроме того, в статье отражена специфика создания информационной основы для функционирования стратегического и финансового учета на всех стадиях становления стратегии организации. Выявлено влияние бухгалтерского учета на этапы стратегического управления, включающие такие стадии, как анализ, организация, контроль выполнения поставленных целей организации.

В условиях рыночных отношений, развития общественного сектора экономики, повышения уровня образования специалистов возрастает роль информационного сектора, который позволяет проанализировать экономическую обстановку на рынке и предоставить «почву» для определения стратегий развития ее субъектов. Чем полнее и достовернее будет данная информация, тем точнее будут прогнозы на будущие периоды и стабильнее обстановка на рынке. Поэтому для стандартизации входящей информации со стороны государства создаются требования по ее содержанию на законодательном уровне.

Кроме того, сотрудничество иностранных предпринимателей с отечественными фирмами содействует совершенствованию системы бухгалтерского учета согласно международным требованиям и формированию задач фирмы как внешними, так и внутренними субъектами. Основываясь на этом, усиливается роль бухгалтерского учета в сфере стратегического управления и принятия решений в организации. Актуальность данной темы статьи обусловлена тем, что отдел бухгалтерского учета и отчетности организации является «информационным центром» любой фирмы, который является основой для проведения оперативного, среднесрочного и долгосрочного планирования ее деятельности и дальнейшего анализа ее результатов. Основываясь на определенной отчетности руководящий состав организации выявляет потенциальные перспективы фирмы, формирует стратегию ее дальнейшего развития, корректирует поставленные задачи.

Целью данной статьи является определить роль и обозначить основные функции бухгалтерского учета в системе стратегического управления организации.

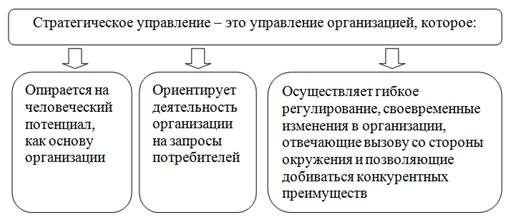

Под стратегическим управлением понимается деятельность, направленная на планирование, реализацию и контроль достижения основной цели организации, решения поставленных задач, для ее реализации и анализа текущей ситуации. Стратегическое управление имеет ряд функций, приведенных на рисунке 1.

Рисунок 1. Сущность стратегического управления

[составлено автором]

Таким образом, стратегическое управление выступает и как процесс, посредством которого осуществляется взаимодействие организации с ее окружением, и как система методов и инструментов принятия и реализации стратегических решений [1, с. 214].

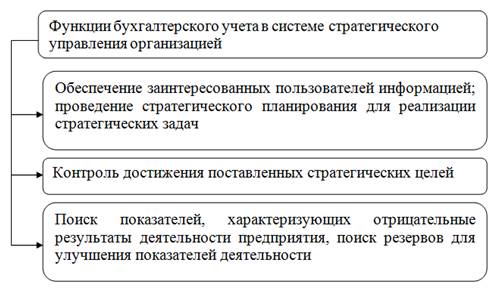

Основной задачей стратегического управления выступает анализ деятельности организации в условиях меняющейся обстановки на рынке, выявления ее перспективных направлений деятельности. Данная задача не может быть выполнена без выполнения функций, выполняемых отделом бухгалтерского учета, представленных на рисунке 2.

Рисунок 2. Основные функции бухгалтерского учета в системе стратегического управления организацией

[составлено автором]

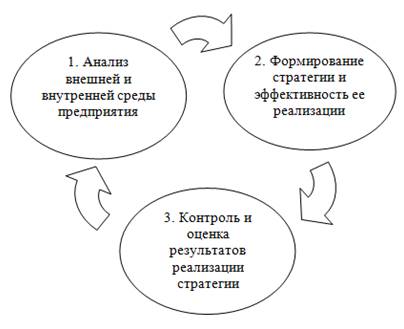

Исходя из этого можно сделать вывод, что стратегическое управление состоит из целой системы взаимосвязанных этапов управления, включающих три стадии, отображенных на рисунке 3.

Рисунок 3. Этапы стратегического управления организации

[составлено автором]

На первом этапе стратегического управления отдел бухгалтерского учета организации выполняет важную роль. Отдел предоставляет руководству необходимую информацию, включающую такие показатели как коэффициент финансовой устойчивости, платежеспособность, рентабельность, структуру баланса, объем кредиторской и дебиторской задолженности, для анализа положения организации на рынке и формирования дальнейшей стратегии. Таким образом бухгалтерская отчетность может охарактеризовать внутреннюю обстановку в организации [2]. Показатели, характеризующие внешнюю среду организации, бухгалтерия предоставить не может. Показатели конкурентоспособности других фирм, рынка в целом, платежеспособности потребителей формируются в федеральных и региональных органах статистики, а также аккумулируются в отделах фирмы по изучению рынка. И в большинстве случаев именно факторы внешней среды влияют на развитие и стабильность организации в будущие периоды. Но несмотря на это показатели, характеризующие внутреннюю среду организации, являются результатом деятельности фирмы на рынке и ее взаимодействием с внешней средой. Таким образом показатели, предоставляемые бухгалтерией, являются «отражением» обстановки во внешней среде [4, с. 234].

На втором этапе стратегического управления происходит компонирование результатов первого этапа, а также на основании данных формирование стратегии организации и поиск новых путей достижения заданных целей. Информационная база (объем доходов и расходов организации, объемы финансовых, трудовых, производственных ресурсов, показатели эффективности деятельности предприятия), предоставляемая бухгалтерией и отделом по изучению рынка, предоставляет возможность руководящему составу организации проанализировать будущие доходы и выявить резервы фирмы, а также спрогнозировать изменения во внешней и внутренней среде рынка. Главной задачей на данном этапе является максимально уменьшить величину колебаний от заданной стратегии путем формирования нескольких путей ее достижения [3]. На третьем этапе стратегического управления происходит контроль процесса выполнения необходимых задач для реализации стратегии. На этом этапе бухгалтерия играет ведущую роль. Она сопоставляет запланированные значения деятельности организации с фактическими показателями, что служит базой для своевременного принятия стратегического решения в случаях отклонения деятельности организации от плана.

Подводя итог по теме данной статьи можно сделать вывод, что система бухгалтерского учета и отчетности в организации играет первостепенную информационную роль при принятии стратегических решений, предоставляет и выполняет оценку показателей необходимых для анализа, планирования и контроля стратегической политики организации благодаря чему система стратегического управления может оперативно отслеживать колебания внутренней и внешней среды, оперативно вносить корректировки в поставленные задачи и спрогнозировать последствия принятых решений в будущих периодах.