СОВЕРШЕНСТВОВАНИЕ ВНУТРЕННЕГО КОНТРОЛЯ В ПРОИЗВОДСТВЕННОЙ И ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №23(332)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(332)

СОВЕРШЕНСТВОВАНИЕ ВНУТРЕННЕГО КОНТРОЛЯ В ПРОИЗВОДСТВЕННОЙ И ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ

В условиях стремительной цифровой трансформации экономики возрастает значимость эффективного внутреннего контроля как одного из ключевых элементов системы корпоративного управления. Внутренний контроль не только обеспечивает надежность финансовой информации, но и способствует минимизации рисков, достижению стратегических целей и соблюдению законодательства. Особенно остро вопрос организации и совершенствования внутреннего контроля стоит в сферах производственной и торговой деятельности, где высока доля операционных процессов и объём хозяйственных операций.

Цель настоящей статьи — рассмотреть современные подходы к совершенствованию внутреннего контроля в условиях цифровизации, выявить ключевые проблемы и предложить практические рекомендации с учётом научных разработок в данной области [5].

Внутренний контроль представляет собой систему организационных мер, процедур и политик, направленных на достижение уверенности в эффективности операций, достоверности финансовой отчетности и соблюдении нормативных требований. Согласно классическому подходу, система внутреннего контроля включает контрольную среду, оценку рисков, контрольные мероприятия, информационное обеспечение и мониторинг.

В производственной и торговой деятельности контроль ориентирован как на производственные циклы (учёт сырья, запасов, готовой продукции), так и на торговые операции (продажи, дебиторская задолженность, логистика) [7].

Рисунок 1. Элементы системы внутреннего контроля (по COSO)

Цифровизация оказывает двойственное влияние на систему внутреннего контроля. С одной стороны, цифровые технологии повышают прозрачность и оперативность процессов, автоматизируют рутинные контрольные функции. С другой — создаются новые риски, связанные с киберугрозами, зависимостью от ИТ-инфраструктуры и ограниченной квалификацией персонала.

Современные ERP-системы, программные решения на базе искусственного интеллекта, Big Data и блокчейн позволяют отслеживать хозяйственные операции в режиме реального времени, автоматизировать контроль за отклонениями и аномалиями. [6]

Таблица 1.

Влияние цифровых технологий на внутренний контроль

|

Цифровая технология |

Возможности для контроля |

Риски и вызовы |

Цифровая технология |

Возможности для контроля |

|

ERP-системы |

Централизация и автоматизация учёта |

Зависимость от разработчика |

ERP-системы |

Централизация и автоматизация учёта |

|

Искусственный интеллект |

Анализ аномалий, предиктивный анализ |

Недостаток прозрачности алгоритмов |

Искусственный интеллект |

Анализ аномалий, предиктивный анализ |

Несмотря на очевидные преимущества цифровизации, на практике в организациях сохраняется ряд проблем:

- Формализованный подход к внедрению систем контроля.

- Отсутствие актуальных методик цифровой диагностики рисков.

- Низкий уровень цифровой зрелости персонала.

- Недостаточная интеграция ИТ-систем между отделами.

Совершенствование внутреннего контроля должно быть направлено на:

- Интеграцию современных цифровых решений (RPA, аналитические панели, облачные платформы);

- Повышение компетентности специалистов в области ИТ и контроля;

- Создание единой цифровой среды учета и контроля;

- Переход от выборочного контроля к сквозному мониторингу операций.

В ряде российских компаний успешно внедряются цифровые платформы внутреннего контроля, позволяющие:

- Автоматизировать сбор и анализ данных;

- Оперативно формировать контрольные отчёты;

- Реализовать предиктивный анализ рисков.

Так, в производственных предприятиях используются системы мониторинга технологических отклонений, а в торговле — инструменты аудита продаж в реальном времени. Практика показывает, что предприятия, интегрировавшие цифровые решения в систему контроля, добиваются значительного повышения эффективности работы.

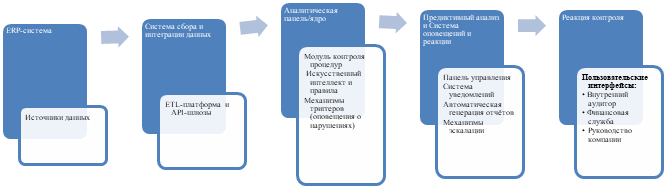

Рисунок 2. Пример архитектуры цифровой системы внутреннего контроля, включающая модули сбора данных, аналитики, управления рисками и оповещения заинтересованных лиц

Цифровизация требует переосмысления подходов к организации внутреннего контроля. В производственной и торговой деятельности это означает переход от формального контроля к встроенным интеллектуальным системам мониторинга. Результатом станет более эффективное управление рисками, повышение прозрачности и доверия к информации [4].

Работы Елены Ильиничны Ефремовой дают теоретическую и методическую базу для адаптации систем внутреннего контроля в условиях цифровизации. В дальнейшем научные исследования в данной области должны быть направлены на разработку универсальных цифровых моделей контроля, учитывающих отраслевую специфику и уровень цифровой зрелости предприятий.