ПРОБЛЕМЫ СБАЛАНСИРОВАННОСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Журнал: Научный журнал «Студенческий форум» выпуск №41(350)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №41(350)

ПРОБЛЕМЫ СБАЛАНСИРОВАННОСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

STATE BUDGET BALANCE ISSUES

Vasiluchek Veronika Valentinovna

Student, Belarusian State University of Economics, Belarus, Minsk

Antonina Shutova

Academic Supervisor, Associate Professor, PhD in Economics, Belarus State University of Economics, Belarus, Minsk

Аннотация. Статья посвящена проблемам сбалансированности государственного бюджета на примере Беларуси. Рассматриваются состояния бюджета (дефицит, профицит, баланс), методы его сбалансирования и динамика исполнения в 2016–2024 гг. Особое внимание уделено переходу от профицита 2023–2024 гг. к планируемому управляемому дефициту 2025–2026 гг. как инструменту стимулирования экономики.

Abstract. This article examines the issues of state budget balance, using Belarus as an example. It examines budget status (deficit, surplus, and balance), methods for balancing it, and budget execution dynamics from 2016 to 2024. Particular attention is paid to the transition from a surplus in 2023–2024 to a planned managed deficit in 2025–2026 as a tool for economic stimulation.

Ключевые слова: государственный бюджет, сбалансированность, дефицит, профицит, бюджетная политика, Беларусь.

Keywords: state budget, balance, deficit, surplus, budget policy, Belarus.

Бюджет играет ключевую роль в финансовой системе. В настоящее время бюджет необходим каждому государству для удовлетворения государственных и общественных потребностей в денежных средствах. Понятие «бюджет» исторически означало смету доходов и расходов. Эволюция взглядов на его сущность отражает изменение роли государства в экономике. Меркантилисты (Т. Ман) видели в бюджете инструмент обогащения государства через активный торговый баланс. Классическая школа (А. Смит) сформулировала принцип «дешевого государства», где бюджет должен быть сбалансирован, а его функция сводилась к финансированию обороны, правопорядка и инфраструктуры.

Государственный бюджет представляет собой совокупность специфических финансовых отношений, связанных с формированием и использованием главного централизованного фонда денежных средств государства, другими словами, это главный финансовый план страны. [1, с. 54].

Сбалансированность государственного бюджета представляет собой одну из центральных проблем финансовой науки и практики государственного управления. Госбюджет может находиться в трех состояниях: сбалансированный бюджет, дефицит и профицит.

Профицит бюджета — это превышение поступлений в бюджет над расходами. Профицит бюджета Республики Беларусь в 2024 году (718,3 млн BYN) стал результатом неожиданно высоких доходов и сдерживания расходов. Власти изначально планировали дефицит, но реальность превзошла ожидания. Фактические доходы составили 44,63 млрд. руб. Это выше уточненного плана на 1,6%. Фактические расходы – 43,92 млрд. руб. Это ниже уточненного плана на 2,7%. В целом, этот результат контрастирует с дефицитным 2020 годом и будущими планами на 2025, которые также сводятся с дефицитом. Профицит сложился из-за сочетания двух ключевых факторов: сверхплановые доходы и экономия расходов. По заявлению Министерства финансов, этот результат был обеспечен более высокими, чем ожидалось, темпами роста экономики. Особенно заметный вклад внес реальный сектор, в первую очередь промышленность. Рост производства и продаж напрямую привел к увеличению поступлений по основным налоговым статьям, таким как налог на прибыль организаций и налог на добавленную стоимость. Важным дополнительным источником доходов стали значительные поступления от внешнеэкономической деятельности, включая доходы от экспортных пошлин, например, на калийные удобрения, которые традиционно являются важной статьей белорусского экспорта.

Кроме того, существенную роль сыграла системная экономия бюджетных расходов. Фактические расходы оказались на 2.7% ниже запланированного уровня. По официальным данным, такой результат стал возможен благодаря внедрению жёсткого контроля за использованием средств и принципа максимальной экономии при осуществлении государственных закупок. Это означает, что государственные органы и организации, финансируемые из бюджета, закупали товары и услуги по более низким ценам или отказывались от части не первоочередных закупок, не выполнив запланированные объемы расходов в полном объеме.

Таким образом, профицит сложился под воздействием двух разнонаправленных, но взаимодополняющих факторов: благоприятной экономической конъюнктуры, позволившей собрать больше доходов, и административных мер, направленных на сдерживание расходов.

Бюджетный дефицит образовывается из-за увеличения государственных расходов, связанных со структурным переустройством экономики, сокращением доходов государственного бюджета и коррупцией в государственном секторе. Бюджетный дефицит в Республике Беларусь в размере около 1,6% ВВП запланирован как стратегический инструмент на 2025-2026 годы и рассматривается властями как управляемый и осознанный.

На 2025 год запланированы доходы в размере 45,84 млрд. BYN при расходах в 50,30 млрд. BYN, что формирует дефицит в 4,46 млрд. BYN, что составляет около 1,6% от прогнозируемого ВВП страны. На следующий, 2026 год, эта тенденция сохраняется: планируемые доходы составят 54,38 млрд. BYN, расходы – 58,73 млрд. BYN, а дефицит бюджета – 4,34 млрд. BYN. Эти цифры указывают на несколько важных аспектов бюджетной политики. Во-первых, несмотря на планируемый рост номинальных доходов, государство намерено наращивать расходы еще более высокими темпами. Во-вторых, размер дефицита остается относительно стабильным в абсолютном выражении (около 4.4 млрд BYN), что на фоне растущей экономики может привести к его постепенному снижению в процентах от ВВП. Такой дефицит, не превышающий 2% ВВП, считается управляемым и соответствует мировой практике. Основными целями дефицитного финансирования объявлены инвестиции в инфраструктуру, социальную поддержку населения и реализацию крупных государственных программ. Покрываться этот дефицит планируется преимущественно за счет внутренних источников, включая остатки средств на счетах бюджета и размещение государственных ценных бумаг на внутреннем рынке, что снижает зависимость от внешних займов и валютных рисков.

Наилучшим состоянием государственного бюджета принято считать сбалансированное. Сбалансированный бюджет — это бюджет, в котором доходы и расходы равны, то есть нет ни дефицита, ни профицита. Лучшим вариантом обеспечения сбалансированности бюджета является разработка бездефицитного бюджета, в котором сумма расходов равна объёму доходов. Однако, в рамках реальной экономики это практически неосуществимо.

Сбалансированность бюджета достигается разными методами. Одни из них применяются при формировании бюджета, другие — при его исполнении.

Методы сбалансирования бюджета — это инструменты для выравнивания доходов и расходов страны. Они делятся на три основные группы.

1. Увеличение поступлений в бюджет. Сюда входят меры по улучшению сбора налогов, сокращению теневого сектора и ликвидации неэффективных льгот. Кроме того, власти могут развивать новые отрасли экономики или продавать часть государственной собственности для пополнения казны.

2. Рациональное сокращение затрат. Этот подход предполагает переход от финансирования статей расходов к финансированию конкретных результатов — например, не просто выделение денег на здравоохранение, а оплата программ по снижению конкретных заболеваний. Эффективность также повышается за счет конкурсных закупок, пересмотра госпрограмм и отказа от субсидий убыточным предприятиям.

3. Установление правил и стратегий. Наиболее продвинутый метод — внедрение фискальных (бюджетных) правил. Например, закон может ограничивать рост расходов темпами роста экономики или запрещать дефицит выше определенного уровня. Это дисциплинирует политиков и создает долгосрочную стабильность.

Таким образом, сбалансирование достигается не только повышением налогов или урезанием расходов, но и системными изменениями в управлении государственными финансами.

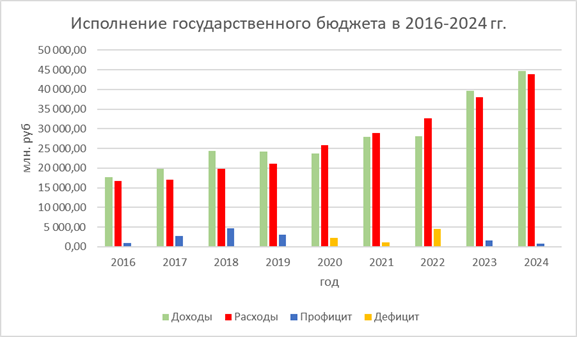

Современная бюджетная система Республики Беларусь за последние 15 лет претерпела значительные изменения, переходя от бездефицитности к управляемому дефициту как инструменту государственного регулирования. В процессе планирования бюджета применяются методы среднесрочного финансового планирования и установления лимитов расходов, основанных на макроэкономическом прогнозе. Важным аспектом является разграничение расходных обязательств между республиканским и местными бюджетами. Бюджет ориентирован на социальную и производственную сферы, при этом более 40% расходов на 2025 год выделяется на здравоохранение, образование и социальную политику. Приоритетные отрасли, такие как агропромышленный комплекс и строительство, получают господдержку через субсидии и налоговые льготы. Динамика бюджета связана с внешними шоками и внутренними изменениями: периоды экономического роста сопровождаются снижением дефицита, а кризисы (2011, 2015-2016, 2020 гг.) приводят к его увеличению. Рассмотрим исполнение государственного бюджета в 2016-2024 гг. (рис.1).

Рисунок 1. Исполнение государственного бюджета

В 2016-2019 и 2023-2024 гг. бюджет исполнялся с профицитом, в 2020 году – с дефицитом. В 2022 году дефицит консолидированного бюджета составил 1,9% к ВВП. Таким образом, можно констатировать, что в 2018-2019 гг. проводилась сдерживающая бюджетная политика, а начиная с 2020 года – стимулирующая, о чем свидетельствует опережающий рост расходов бюджета по сравнению с доходами, что привело к бюджетному дефициту.

Бюджетный дефицит используется как антикризисный инструмент для финансирования социальных обязательств и поддержки экономики. Профицит в 2023-2024 годах стал результатом консервативного планирования и роста экономики. На 2025-2026 годы снова запланирован дефицит, что подтверждает его использование для финансирования развития.

Таким образом, Бюджетная политика Беларуси стала более гибкой и целевой. Государство больше не считает идеальный баланс доходов и расходов единственной целью, а использует бюджет для решения конкретных экономических задач. В 2023-2024 годах был достигнут профицит, а в 2025-2026 годах запланирован дефицит для стимулирования экономики и финансирования крупных проектов, при этом он должен оставаться на уровне около 1.6% ВВП для обеспечения финансовой стабильности. Основные направления расходов, такие как социальная сфера и поддержка ключевых отраслей, остаются приоритетными, что позволяет адаптировать бюджет к изменяющимся условиям, сохраняя стратегические приоритеты развития.