Антикризисное управление в системе финансового менеджмента организации

Журнал: Научный журнал «Студенческий форум» выпуск №11(62)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №11(62)

Антикризисное управление в системе финансового менеджмента организации

Аннотация. Актуальность исследования заключается в том, что стабильность и эффективность функционирования любой коммерческой организации в современных макроэкономических условиях возможна лишь благодаря формированию надежной системы антикризисного управления, которая включает методы и формы управления, необходимые при наступлении кризисов, чтобы улучшить хозяйственно-финансовую деятельность и вывести предприятие из возникшего состояния.

Ключевые слова: кризис, антикризисное управление, банкротство, финансовое состояние, финансовый менеджмент, экспресс-диагностика.

При обострении кризиса в России появилась потребность в директивном антикризисном управлении. Этот особый тип управления получил название антикризисного. В отечественной литературе понятие «антикризисное управление» появилось в 90-х годах.

В отечественной литературе долгое время термин «антикризисное управление» был равнозначен зарубежному понятию «кризис-менеджмент», которое трактовалось как управление фирмой или организацией в состоянии близком к банкротству или ликвидации. На сегодняшний день, антикризисный менеджмент – это управление предприятием, направленное не только на его вывод из кризисной ситуации, но и на предотвращение подобного в будущем. Основная цель антикризисного управления – решение первоочередных экономических задач, которые чаще всего сводятся к удовлетворению материальных потребностей сотрудников предприятия.

Исследованием теоретико-методологических аспектов антикризисного финансового управления занимались такие ученые, как К. Бармута, Л. Бляхман, А. Павлова, И. Помигайлов, С. Кован и И. Бланка и др. Не смотря на такую значимость данного направления исследования следует отметить отсутствие единой точи зрения на этот вопрос.

Проведя анализ определений категории «антикризисное управление» можно сделать вывод, что это достаточно спорное понятие можно трактовать, как:

- управление фирмой с точки зрения макроэкономики, то есть кризиса не внутри фирмы, а вне: в международной и отечественной экономике;

- проведение ряда мероприятий, улучающих работу предприятия-должника;

- управление фирмой-банкротом с нерентабельным производством;

- комплекс шагов по минимизации нежелательных последствий, связанных с преодолением временных кризисных ситуаций;

- менеджмент, главной задачей которого является прогноз и предупреждение кризиса.

Эффективное антикризисное управление является системой управленческих мер, которые направлены на то, чтобы компания как можно быстрее и с меньшими потерями вышла из кризиса.

Суть антикризисного менеджмента соотносима с составом реализуемых им задач. Поэтому существенные различия в подходах к определению напрямую зависят от взглядов, квалификации и умений конкретного управленца.

К примеру, И. Помигайлов к основным задачам антикризисного менеджмента относит:

- предварительную диагностику возникновения кризисной ситуации;

- анализ финансовой деятельности предприятия;

- предотвращение и устранение неплатежеспособности фирмы;

- восстановление надлежащего финансового уровня предприятия;

- предотвращение банкротства;

- восстановление работы и жизнедеятельности предприятия [1].

К. Бармута пишет о задачах антикризисного управления в контексте:

- создание аппарата антикризисного управления;

- оценки рисков, связанных с решениями;

- диверсификация деятельности компании;

- улучшенная гибкость и приспособляемостьь в принятии решений;

- установление степени централизации управления;

- разработка и продвижение кадровых инициатив, а также сотрудников;

- реализация метода коллективного решения проблем;

- разработка четкой программы преодоления кризиса;

- повышение мобильности финансовых ресурсов предприятия [2].

Также стоит отметить, что помимо разработки антикризисной программы действий, все остальные задачи должны решаться менеджером в плановом режиме.

Л. Бляхман считает, что антикризисное управление предприятием заключается в предотвращении его банкротства. Для этого следует ликвидировать убыточные и малоэффективные подразделения, реорганизовать структуру финансов, а также сократить необязательные расходы. Все вышеперечисленные задачи являются важными для любого управленца, но становятся особенно актуальными в условиях кризиса [1].

Низкий уровень оценки реального состояния предприятия и прогнозирование его будущего влечет за собой привлечение избыточного капитала и неэффективного распределения финансов. Исходя из этого, сутью антикризисного управления предприятия является четкое поддержание баланса когнитивной и манипуляторной функции финансовой деятельности предприятия, что в свою очередь не дает замкнуть нарушенный институциональный круг или разрывающий его при начале кризиса.

Именно поэтому, ключевым компонентом антикризисного менеджмента является увеличение ответственности собственника за использование финансовых ресурсов предприятия и их формирование.

Только максимально используя каждую единицу денег, можно создать средства для восстановления производственных факторов осуществленные и долговые платежи собственникам и кредиторам по обязательствам. Размер капитала компании, с точки зрения экономической сущности, характеризует образ компания. При этом выполняет функцию регулятивного капитала, что отражает возможности будущее.

На практике предприятия часто сталкиваются с финансовыми трудностями. Это может быть вызвано неправильным спектром решений и действий руководства, связанных с организацией осуществлять и оказывать существенное влияние на объем средств, что может повлечь за собой трудности в финансировании деятельность, а иногда даже банкротство предприятия.

Очень редко финансовые проблемы компании являются результатом одного неверного решения. Часто это вызвано множество ошибок, последствия которых проявляются не сразу, а в течение. Хорошо известно, что концептуально понятие несостоятельности может толковаться на основе двух крайности, которые на практике компания находит выражение в различных вариациях. На всякий случай, на данный момент, он не в состоянии удовлетворить их текущую платежную ситуацию можно рассматривать как проблему, легко решаемую, и предприятие имеет отрицательный капитал, собственники сталкиваются с опасностью потери капитала, тогда его управление предполагает осуществление процесса реструктуризации субъекта бизнеса, который является исполняется управляющим в деле о несостоятельности.

Для того, чтобы обеспечить финансовую стабильность и избежать ситуации несостоятельности или банкротства, необходимо для оператора используется широкий спектр методов, с помощью которых он может записывать прогнозируемые результаты. Выбирая эти методы, компания должна учитывать фактические условия деятельности компании. Между тем, в случае банкротства, наиболее подходящее решение, как и в случае может быть реструктуризация или ликвидация бизнеса.

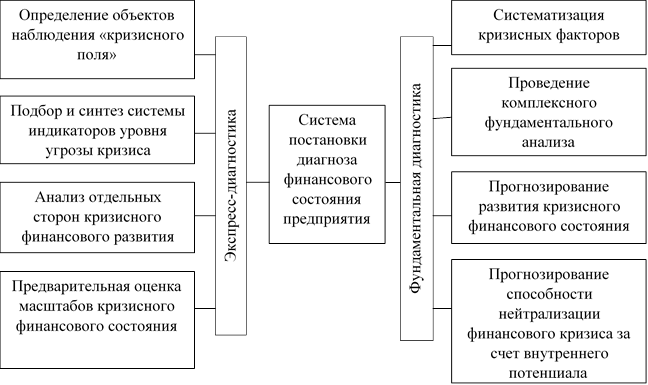

При этом, следует отметить, что экспресс-диагностика подразумевает под собой систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных финансового учета по стандартным алгоритмам анализа, в целях раннего обнаружения негативных тенденций и предварительной оценки масштабов его кризисного состояния.

Анализ имеющихся механизмов аналитики приведен на рисунке 1.

Рисунок 1. Система диагностики предприятия

Проводить экспресс-диагностику финансового кризиса необходимо в четыре этапа. Давайте рассмотрим каждый из них более подробно:

1. На первом этапе необходимо распознать объекты наблюдения, то есть выделить так называемое «кризисное поле», которое формирует угрозу попадание компании в кризисное положение. Современные ученные, которые занимаются изучением вопросов экономики отмечают, что современных условиях, которые выставляют рыночная экономики, существует много разных аспектов, которые способны привести деятельность компании к так называемому риску финансовой катастрофы, к риску попадания компании в финансовый кризис. Это говорит о том, что структура наблюдения так называемого «кризисного поля» формируется в зависимости от степени критичности угрозы. Для его определения необходимо использовать метод выделения основных объектов по выбранному критерию. Такие ученные как С. Кован [3] и И. Бланк [4] считают, что если рассматривать «кризисное поле» такой точки зрения система наблюдения, то оно будет представлено такими объектами как:

- состав текущих затрат и активов;

- чистый денежный поток;

- рыночная стоимостью;

- состав финансовых обязательств;

- структура капитала;

- уровень концентрации финансовых операций.

В дальнейшем все «кризисные» объекты участвуют в выборе оптимальных финансовых коэффициентов и показателей, которые потребуются для проведения экспресс-анализа.

2. На втором этапе необходимо осуществить синтезирование и подбор наиболее информационной и оптимальной системы индикаторов, которые покажут уровень угрозы попадания компании в финансовый кризис. Если выделяются схожие индикаторы их необходимо выделить в отдельную группу по каждому объекту наблюдения «кризисного поля». Показатели-индикаторы необходимо разделить на объемные, которые выражаются абсолютными показателями, и структурные, которые выражаются относительными значением.

Если определить структурные показатели финансового состояния компании при этим принимать во внимание рекомендуемые критерии на основе выбранных характеристик то можно обнаружить сигналы о приближении кризиса в финансовом развитии. Ю.Л. Растопчина отмечает, что найденные показатели надо применять во время формирования обобщающей оценки состояния фирмы. Для составления данной оценки необходимо использовать статистические методики, которые помогут распознать состояния компании, в том числе помогут распознать состояния, которые отличаются от средних показателей. Данный метод заключается в сравнении показателей финансового состояния компании с показаниями, которые имеют предприятия переживая кризис, то есть с показателями, которые отличаются от оптимальных.

3. На третьем этапе необходимо провести структурную оценку кризисного развития компании. Для этого необходимо использовать стандартный методологический набора. В качестве основы для проведения анализа выступает сравнение фактического уровня показателей с плановыми (то есть с теми показателями, которые считаются нормой). Далее необходимо сравнить полученные данные в динамике. Если в динамике будет наблюдаться увеличение отклонений (в худшую сторону) то можно говорить о том, что кризисные явления нарастают, то есть появляется угроза кризиса компании.

Во время проведения анализа кризисного финансового развития, необходимо применять ряд общих методик, таких как:

- трендовый (или горизонтальный) финансовый анализ;

- структурный (или вертикальный) финансовый анализ;

- сравнительный финансовый анализ;

- анализ финансовых коэффициентов и рисков;

- интегральный финансовый анализ.

В нем используется методика, разработанная Н. Дюпоном.

При необходимости любая потребность может быть рассмотрена более детально.

4. На последнем, заключающем этапе необходимо оценить масштабы кризисного финансового положения фирмы. На этом этапе необходимо исследовать работу компании раньше, а так же во время предшествующих периодов кризисного развития. И. Бланк для оценки советуют использовать следующие характеристики:

- глубокий финансовый кризис;

- легкий финансовый кризис;

- катастрофический финансовый кризис.

При этом, легкий финансовый кризис – это период хозяйственной деятельности предприятия, при котором наблюдается снижение коэффициентов автономии и ликвидности денежного потока, абсолютной ликвидности, а также можно наблюдать увеличение переменных затрат. Во время легкого финансового кризиса стоимость компании может оставаться стабильной и довольно высокой.

Глубокий финансовый кризис – это период хозяйственной деятельности предприятия, при котором наблюдается уменьшение денежного потока, снижение ликвидности и коэффициента финансового левериджа. Во время глубокого финансового кризиса отмечается высокий уровень операционного левериджа при тенденции к росту переменных затрат и преимущественное вложение капитала в зоне критического риска. Все это приводит к тому, что компания теряет свое влияние и свои позиции на рынке.

Катастрофический финансовый кризис – это сильное ухудшение финансового положения компании. В это время можно наблюдать увеличение отрицательной динамики развития компании. Все это приводит к потерям денежных средств, выхода из рынка и т.д..

Совокупность подходов фундаментальной диагностики позволяет получить максимально полное представление о кризисном развитии финансового состояния предприятия и в соответствии с масштабностью критической ситуации конкретизировать формы и методы предстоящего финансового оздоровления хозяйствующего субъекта.

Реализация механизма антикризисного менеджмента опирается на финансовую стратегию и является результатом выработанной концепции в области финансового управления. При этом грамотный финансовый менеджмент предполагает разработку антикризисной стратегии, даже в условиях относительной стабильности и спокойствия, не дожидаясь начала кризиса на предприятии. Правильно выбранная антикризисная стратегия позволяет не только вовремя распознать кризис, но и снизить остроту и даже исключить возможность его появления.

Обобщенный механизм работы и взаимодействия антикризисного управления финансами схематично представлен на рисунке рисунок 2.

Рисунок 2. Элементы механизма антикризисного финансового управления

Подводя итоги исследования, можно отметить, что план внедрения антикризисного финансового менеджмента представляет собой совокупность механизмов, с помощью которых осуществляется влияние на финансовое положение компании. Данный комплекс может характеризоваться последовательностью используемых инструментов (как превентивных, так и антикризисных), а также схемами создания и внедрения методов управления объектами. Его элементы часто группируются в подсистемы. Среди новейших кадровых, информационных, контрольных, а также подсистем антикризисного инструментария.

Таким образом, резюмируя вышесказанное, антикризисное управление представляет собой набор действий, задач и мероприятий, основная задача которых – предупреждение и преодоление кризисных ситуаций на предприятии. Задачи могут лишь установить внешние признаки проявления кризиса, но не затрагивают сути изменений, происходящих в системе управления.