Внешний аудит как вид антикоррупционных мероприятий

Журнал: Научный журнал «Студенческий форум» выпуск №1(94)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(94)

Внешний аудит как вид антикоррупционных мероприятий

Современные реалии России сформировали необходимость борьбы с коррупцией, в рамках которой 25 декабря 2008 года был принят Федеральный закон N 273-ФЗ «О противодействии коррупции», в пункте 1 статьи 1 которого дается определение коррупции. В общем и целом её можно категоризировать как превышение и злоупотребление должностными полномочиями с целью получения выгоды. Противодействием коррупции в данном случае является деятельность федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, физических лиц, институтов гражданского общества и организаций, включающие в себя в том числе и аудиторские организации.

Всего существует три направления противодействия коррупции:

- профилактика коррупции, сюда относится деятельность по предупреждению коррупции, то есть по выявлению и последующему устранению причин коррупции;

- выявление, предупреждение, пресечение, раскрытие и расследование коррупционных правонарушений, что чаще всего и называют непосредственно “борьбой с коррупцией”;

- минимизация и ликвидация последствий коррупционных правонарушений.

Очевидно, что для второго направления противодействия коррупции эффективным может являться применение внешней аудиторской проверки, которая, в свою очередь, состоит из ряда этапов:

1) Планирование. На этом этапе компания-аудитор получает предложение о проведении аудита и начинает знакомство с финансово-хозяйственной деятельностью потенциального клиента, составляется план проверки. При подготовке аудитор должен рассмотреть риск существенных искажений бухгалтерской отчетности, возникающих в результате недобросовестных действий

2) Проведение аудита. Важным фактором при проведении аудита является создание безбарьерной среды для аудитора с целью получения необходимой для выражения мнения информации. Внешний аудит может включать не только анализ документов, но и другие методы: беседы с сотрудниками, проверку работы на местах, анкетирование и т.д.

3) Составление заключения. На основании выводов аудиторов по каждому разделу программы формируется аудиторское заключение. Требования к нему регламентирует статья 6 закона «Об аудиторской деятельности». Выдача аудиторского заключения производится лицу, подписавшему договор о проведении проверки. Отраженные в нем сведения впоследствии могут стать поводом для принятия ряда управленческих решений по противодействию коррупции или ликвидации её последствий.

Согласно международному стандарту аудита № 250 “Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности” в обязанности аудиторской организации входит проверка финансовой отчетности организации на соответствие законодательных и иных нормативных правовых актов, в том числе требований по противодействию коррупции. Более того, согласно иному международному стандарту аудита "Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения" аудиторская организация должна понимать нормативно-правовую базу и требования по противодействию коррупции, применяемые не только внутри самой организации, но и в отрасли экономики, к которой относится аудируемая организация, то есть то, как организация выполняет внешние требования по противодействию коррупции. Для выполнения данных указаний по выявлению случаев потенциального несоблюдения организацией требований по противодействию коррупции аудиторской организацией могут быть проведены следующие мероприятия:

- направление специальных запросов в адрес руководства, для выяснения того, располагают ли они информацией о совершении коррупционных правонарушений со стороны их сотрудников;

- изучение и проверка информации, полученной посредством взаимодействия с руководством организации, а также от специально назначенного ответственного за противодействие коррупции лица в организации, если таковое имеется;

- проверка условий значимых договоров и иных сделок, в том числе и сделки с государственными, муниципальными, общественными организациями.

Международный стандарт аудита №250 также дает рекомендации, на случай, если в процессе получения понимания организации и ее окружения в соответствии с МСА 315 "Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения" аудиторская организация должна получить общее понимание нормативно-правовой базы, в том числе требований по противодействию коррупции, применимой к организации и к отрасли (сектору экономики), в которой организация ведет деятельность, а также того, как организация соблюдает требования этой нормативно-правовой базы.

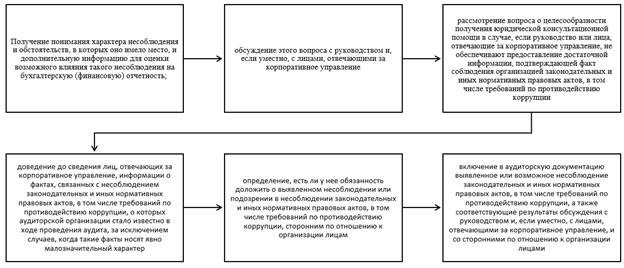

Международный стандарт аудита №250 также дает рекомендации на случай, если в ходе аудиторской проверки были выявлены факты несоблюдения организацией требований по противодействию коррупции. Совокупность этих рекомендаций можно представить в виде логичной схемы.

Рисунок 1. Аудиторские процедуры при выявлении несоблюдения или подозрении в несоблюдении аудируемым лицом требований по противодействию коррупции

В рамках рассмотрения данного вопроса целесообразно проанализировать, скольким клиентам аудиторских организаций были оказаны аудиторские услуги.

Таблица 1.

Количество клиентов аудиторских организаций, которым были оказаны аудиторские услуги

Можно заметить, что за 2018 год число клиентов, воспользовавшихся аудиторскими услугами, выросло как в масштабах страны, так и в разрезе крупных городов и других регионов. Для противодействия коррупции эта динамика представляет особую важность, потому как увеличение охвата аудиторских проверок способствует сокращению риска наступления противоправных, коррупционных событий.

Таблица 2.

Распределение клиентов аудиторских организаций, бухгалтерская отчетность которых прошла аудиторскую проверку

По данной таблице можно отметить безусловное преобладание обязательного аудита над инициативным на рассматриваемом временном промежутке. Однако следует сказать, что в Москве доля клиентов инициативного аудита больше, чем в Санкт-Петербурге и других регионах. В целом по России в инициативном аудите заинтересовано 9% организаций. Такое распределение может привести к неблагоприятным последствиям в контексте противодействия коррупции, поскольку внешний аудит – одно из важнейших мероприятий, призванных предупредить и ликвидировать коррупцию.

Таким образом, внешний аудит является эффективным мероприятием в рамках противодействия коррупции, со своим особым комплексом мер, регламентированным международными стандартами аудита. Однако, в анализ Российской практики показал, что на фоне роста предоставления аудиторских услуг, доля инициированного аудита практически не увеличивается, и данных механизм незаслуженно оставляется без внимания руководителями организаций.