Аудит систем хранения данных

Журнал: Научный журнал «Студенческий форум» выпуск №2(95)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(95)

Аудит систем хранения данных

Каждая компания уязвима к атакам хакеров и к компьютерным вирусам, поэтому организации стараются уделять должное внимание хранению информации. Ежегодно разрабатываются различные схемы проверки целостности информации, которая хранится в облачных хранилищах или на дисках, однако пока нет системы хранения, при которой используется основа кодирования, что позволяет эффективно восстанавливать утерянные данные, обеспечивать более высокую надежность данных при значительно меньших затратах на хранение.

Аудит систем хранения данных – это миссия, которая стоит перед каждой организацией, так как при увеличении объема информации, возникают определенные проблемы хранения информации и поэтому возрастают требования к ее защите. Современные системы хранения данных – это сложные программно-аппаратные комплексы, каждый из которых специально разрабатывается под нужды определенного заказчика.

При проведении аудита систем хранения данных клиенту предоставляется информация о структуре системы, ее состоянии и соответствии требованиям бизнеса. Анализ эффективности функционирования системы хранения дает возможность заранее выявить проблемные зоны (в большинстве случаев это основным большая нагрузка на хранилище, поскольку объем хранимых данных растет быстрее, чем аппаратная инфраструктура), проверить соответствие предъявляемым требованиям, определить существующие недостатки и пути их исправления.

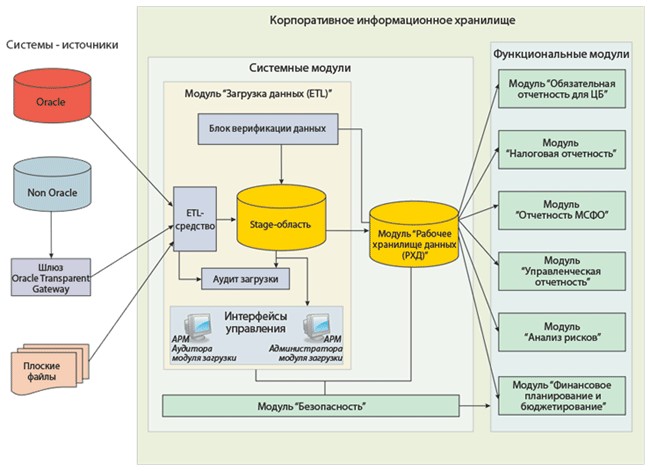

В ходе проверки рассматривается как все корпоративное информационное хранилище, системы – источники информации (рисунок 1), так и методы кодирования для различных систем распределения хранения данных.

В частности, новые коды хранения в настоящее время используются в производственных облачных системах хранения данных, кластерах аналитики системах хранения архивов и одноранговых системах хранения данных.

Рисунок 1. Корпоративное информационное хранилище

Распределенные коды хранения работают путем разделения файлов на блоки и создания дополнительных паритетных блоков, обеспечивающих надежность. Если исходный файл состоит из блоков, то код обычно используется для создания блоков, которые будут храниться в отдельных узлах хранилища.

Хорошо известной проблемой классических кодов стирания, таких является так называемая проблема восстановления: когда один блок теряется из файла. Однако реконструкция этого отдельного блока требует чтения и передачи блоков из других узлов.

Эти распределенные коды хранения требуют значительно меньшего количества блокировок для предотвращения сбоя одного узла и полагаются на сетевое кодирование для выполнения внутрисетевой обработки. Ключевые компоненты распределенных кодов хранения включают в себя блоки хранения, то есть линейные комбинации исходных блоков, которые формируют исходные данные, и смешивание блоков при ремонте что обеспечивает безопасность данных, оптимизацию рабочих процессов и упрощает прохождение проверок, обеспечивается полный контроль над данными в хранилищах, а именно проводится аудит доступа к файлам и папкам, фиксируется несанкционированные или чрезмерные попытки доступа, оповещается о подозрительной активности пользователей.

Выработанные в процессе аудита рекомендации по оптимизации позволяют повысить эффективность использования систем хранения, снижая тем самым расходы на покупку нового оборудования и предотвращая возможные проблемы. Чаще всего предметом аудита становятся производительность и надежность систем хранения. По результатам этого аудита вырабатывается комплекс рекомендаций, обеспечивающий планомерное перспективное развитие системы.