Статья:

ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ БУХГАЛТЕРСКОГО БАЛАНСА

Секция: 10. Моделирование

Выходные данные

Коршунова Т.А. ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ БУХГАЛТЕРСКОГО БАЛАНСА // Молодежный научный форум: Технические и математические науки: электр. сб. ст. по мат. VIII междунар. студ. науч.-практ. конф. № 1(8). URL: https://nauchforum.ru/archive/MNF_social/1(8).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 5 голосов

Мне нравится5

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: технические и математические науки»

ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ БУХГАЛТЕРСКОГО БАЛАНСА

Коршунова Татьяна Алексеевна

студент Финансового университета при Правительстве РФ Челябинский филиал, РФ, г. Челябинск

Демьянов Дмитрий Геннадьевич

научный руководитель, научный руководитель, старший преподаватель кафедры «Математики и информатики» Финансового университета при Правительстве РФ Челябинский филиал, РФ, г. Челябинск

Экономико-математическое моделирование является неотъемлемой частью любого исследования в области экономики. Бурное развитие математического анализа, исследования операций, теории вероятностей и математической статистики способствовало формированию различного рода моделей экономики.

Математическое моделирование бухгалтерского баланса является важным инструментом экономического анализа, т. к. позволяет получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи.

Формирование капитала организаций малого и среднего бизнеса в Российской Федерации происходит в условиях дефицита собственных средств, следовательно, критерием эффективности в модели условной оптимизации выступает условие — минимальный размер собственного капитала [3].

Целевая функция модели условной оптимизации, отражающая размер собственного капитала имеет вид:

|

|

(1) |

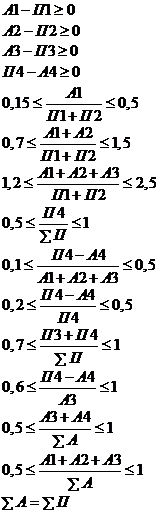

Наличие множества противоречивых условий и ограничений, накладываемых на соотношение статей актива и пассива бухгалтерского баланса, требует применения специальных математических методов и моделей, позволяющих представить формирование баланса как задачу условной оптимизации [2].

Оптимизация структуры капитала связана с выбранной стратегией управления активами. Их оптимальная структура стремится к такому положению, при котором внеоборотные активы и текущие активы (А1-А3) присутствуют в долях, определенных нормативами платежеспособности, ликвидности и финансовой устойчивости. Существенное преобладание в структуре какой-либо группы свидетельствует о недостатках в управлении финансами. Сказанное справедливо и для структуры пассивов баланса [1].

Процесс формализации задачи построения оптимальной структуры бухгалтерского баланса ООО ПК «ПРОМКОМ» позволил построить оптимизационную модель формирования оптимальной структуры бухгалтерского баланса, с учетом предварительно установленных требований и ограничений на финансовые коэффициенты.

Экономико-математическая модель формирования оптимальной структуры бухгалтерского баланса имеет следующий вид [5]:

![]() П4

П4![]() , при ограничениях (2)

, при ограничениях (2)

(3)

(3)

Система ограничений (3) накладываемая на изменения управляемых переменных сформирована на основе соотношений структурных групп активов и пассивов с точки зрения платежеспособности и финансовой устойчивости. Она обеспечивает краткосрочную, и долгосрочную платежеспособность ООО ПК «ПРОМКОМ». При этом незначительные отклонения от оптимальной структуры можно рассматривать как приемлемые в реальных условиях конкурентного позиционирования, а существенные расхождения свидетельствуют об угрозе платежеспособности и финансовой устойчивости по каким-либо показателям и направлениям.

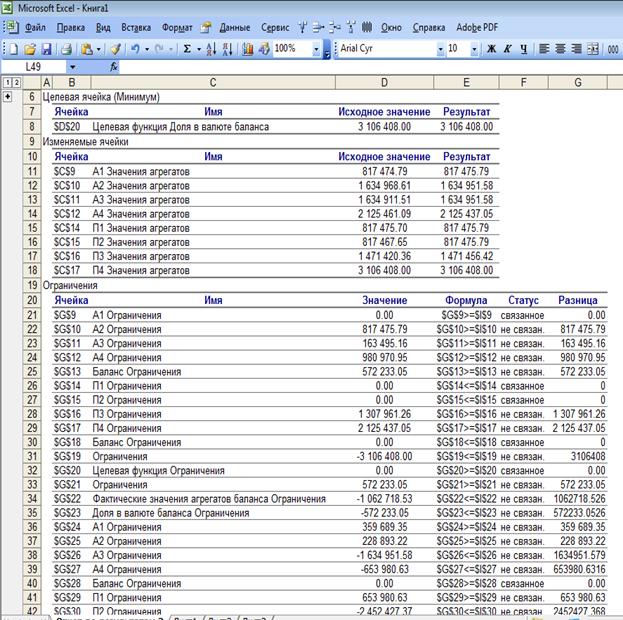

На основе экономико-математической модели формирования оптимальной структуры бухгалтерского баланса (2) — (3) разработана табличная версия модели на базе электронной таблицы Excel (рис. 1), которая хорошо подходит для представления моделей линейного программирования.

Рисунок 1. — Табличная модель формирования оптимальной структуры бухгалтерского баланса.

Эффективным инструментальным средством поиска оптимального решения для табличных моделей условной оптимизации является надстройка «Поиск решения», входящая в состав Microsoft Excel. Для задач линейного программирования «Поиск решения» использует эффективный оптимизационный алгоритм под названием «симплекс-метод».

В надстройке «Поиск решения» существует возможность получить отчет о результатах поиска значений агрегатов оптимальной структуры бухгалтерского баланса ООО ПК «ПРОМКОМ баланса ООО ПК «ПРОМКОМ.

Рисунок 2. — Отчет о результатах оптимального решения.

Сравним результаты оптимального решения с фактическими данными бухгалтерского баланса ООО ПК «ПРОМКОМ» на конец 2012 года, таблица 1.

Таблица 1.

Сравнительная таблица данных ООО ПК «ПРОМКОМ», тыс. руб.

Агрегат |

2012 год |

Расчетные значения |

||

Значение, руб. |

Доля в валюте баланса, % |

Значение, руб. |

Доля в валюте баланса, % |

|

1 |

2 |

3 |

4 |

5 |

А1 |

309 799 |

5 |

817 475,79 |

13,16 |

А2 |

2 223 236 |

36 |

1 634 951,58 |

26,32 |

А3 |

1 681 245 |

27 |

1 634 951,58 |

26,32 |

А4 |

1 998 536 |

32 |

2 125 437,05 |

34,21 |

БАЛАНС |

6 212 816 |

100 |

6 212 816 |

100 |

П1 |

3 412 531 |

55 |

817 475,79 |

13,16 |

П2 |

1 146 247 |

19 |

817 475,79 |

13,16 |

П3 |

325 348 |

5 |

1 471 456,42 |

23,68 |

П4 |

1 328 690 |

21 |

3 106 408,00 |

50 |

БАЛАНС |

6 212 816 |

100 |

6 212 816 |

100 |

Анализ данных таблицы 1 свидетельствует, что фактический баланс 2012 года существенно отличается от оптимального. В фактическом балансе удельный вес высоколиквидных активов (А1) ниже на 8,16 %. Удельный вес активов средней реализации (А2) в фактическом балансе на 9,68 % выше оптимального. Остальные агрегаты группы активов фактического баланса незначительно отличаются от оптимального.

Таким образом, для достижения рациональной структуры активов при условной неизменности их общей стоимости целесообразно увеличить сумму денежных средств на счетах в среднем на 956718 руб., а также расширить краткосрочное коммерческое кредитование своих контрагентов — на сумму 1133142 руб. и увеличить размер запасов и прочих оборотных активов в среднем на 158645 руб. Данное может быть осуществлено за счет уменьшения размера внеоборотных активов, в том числе и за счет сокращения незавершенного строительства.

В пассиве ООО ПК «ПРОМКОМ» наблюдаются значительные расхождения. Прежде всего, в фактическом балансе по сравнению с оптимальным большая доля кредиторской задолженности (П1) на 41,84 %. Удельный вес краткосрочных кредитов и займов (П2) в фактическом балансе на 5,84 % выше оптимального. В фактическом балансе удельный вес долгосрочных заемных средств (П3) ниже на 18,68 % и собственный капитал (П4) ниже на 29 %.

Для стабилизации и улучшения финансового состояния ООО ПК «ПРОМКОМ» предложены следующие рекомендации, в ходе которых необходимо:

· осуществить контроль над состоянием расчетов с дебиторами, чтобы минимизировать риск возникновения сомнительной дебиторской задолженности;

· определить условия кредитования дебиторов (покупатель получает скидку в размере 2 % в случае уплаты полученного товара в течение 10 дней с момента его получения; покупатель уплачивает полную стоимость товара, если оплата совершается в период с 11-го по 30-й день кредитного периода; в случае неуплаты в течение месяца покупатель будет вынужден дополнительно уплатить штраф, величина которого зависит от момента оплаты);

· разработать мероприятия по снижению себестоимости реализованной продукции и операционных расходов, не включаемых в себестоимость (за счет уменьшения расходов на сырье и комплектующие, снижение издержек на топливо и энергию, оптимизация поставок, внедрение ресурсосберегающих технологий);

· изменить структуру продаж предприятия, в пользу более рентабельных видов продукции (профнастила, шлакоблока, ондуллина, пеноблока);

· следить за выполнением плана продаж, изучая при этом динамику спроса с учетом сезонных колебаний, стратегию конкурентов, исследование отечественного рынка по востребованию товаров из полимер-песчаных материалов;

· увеличить долю существующего внутреннего рынка за счет эффективной рекламы и стимулирования продаж, освоения новых каналов сбыта;

· поиск новых источников получения доходов (сдача пустующих отделов и подразделений в аренду).

Достичь снижения себестоимости готовой продукции можно за счет уменьшения расходов на сырье и комплектующие, снижение издержек на топливо и энергию, оптимизация поставок, внедрение ресурсосберегающих технологий. Снижение переменных расходов можно достичь за счет приобретения материалов и запасов по более низким ценам, а так же снижения транспортных расходов.

Сократить постоянные расходы возможно путем пересмотра политики начисления амортизации, связанной с увеличением срока службы основных средств и временного снижения отчислений на страхование имущества предприятия, расходов по содержанию зданий и сооружений.

Данные мероприятия позволят производить продукцию с минимальными затратами для ООО ПК «ПРОМКОМ».

Список литературы:

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. — М.:ИНФРА-М, 2010 г.— 319 с.

2. Гиляровская Л.Т. Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп, — М.: ЮНИТИ — ДАНА, 2011 г. — 615 с.

3. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчётности. — М.: Финансы и статистика,2000. — 512 с.

4. Лиференко Г.Н. Финансовый анализ предприятия: учебное пособие.— М.: Издательство «Экзамен», 2011 г. — 160 с.

5. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.:ИНФРА-М, 2009 г. — 365 с.