Статья:

Поиск наилучшей стратегии развития в условиях неопределенности

Секция: Технические науки

Выходные данные

Смольянинов В.В., Данилянц А.Э., Хайманонов Д.Т. Поиск наилучшей стратегии развития в условиях неопределенности // Молодежный научный форум: Технические и математические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_tech/3(43).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: технические и математические науки»

Поиск наилучшей стратегии развития в условиях неопределенности

Смольянинов Владислав Валерьевич

студент, Северо-Кавказский горно-металлургический институт (государственный технологический университет), РФ, Республика Северная Осетия-Алания, г. Владикавказ

Данилянц Амалия Эдуардовна

студент, Северо-Кавказский горно-металлургический институт (государственный технологический университет), РФ, Республика Северная Осетия-Алания, г. Владикавказ

Хайманонов Дзамболат Тамерланович

студент, Северо-Кавказский горно-металлургический институт (государственный технологический университет), РФ, Республика Северная Осетия-Алания, г. Владикавказ

Хадзарагова Елена Александровна

научный руководитель, д-р техн. наук, проф, зав. кафедрой теории и автоматизации металлургических процессов и печей, Северо-Кавказский горно-металлургический институт (государственный технологический университет), РФ, Республика Северная Осетия-Алания, г. Владикавказ

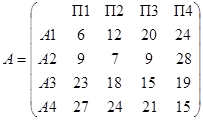

Как известно, обоснование и выбор управленческих решений, связанных с рисками, основываются на теории принятия решений. Основные критерии и методы, используемые в процессе принятия решений в условиях неопределенности: критерий Вальда, критерий «максимакса», критерий Гурвица, критерий Сэвиджа, метод системного анализа, правило Лапласа. Применим критерии Вальда, Сэвиджа и Гурвица для решения задачи определения уровня производственных возможностей промышленного предприятия для удовлетворения спроса клиентов на производимую продукцию. Прогнозируемые затраты на развитие возможностей предприятия представлены в таблице 1. Необходимо выбрать оптимальную стратегию.

Таблица 1.

Затраты на развитие возможностей предприятия

|

Варианты стратегий развития предприятия |

Варианты спроса на продукцию |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

6 |

12 |

20 |

24 |

|

2 |

9 |

7 |

9 |

28 |

|

3 |

23 |

18 |

15 |

19 |

|

4 |

27 |

24 |

21 |

15 |

Имеется четыре варианта спроса, что соответствует четырем состояниям «природы»: П1, П2, П3, П4. Известны четыре стратегии развития возможностей предприятия А1, А2, А3, А4. Затраты на развитие предприятия представим в форме матрицы:

![]()

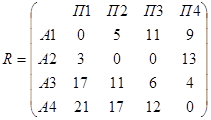

![]() – это потери, и для построения матрицы рисков используется формула:

– это потери, и для построения матрицы рисков используется формула: ![]() , где

, где ![]() при заданном j;

при заданном j; ![]() . Для П1:

. Для П1: ![]() =6, для П2:

=6, для П2:![]() =7, для П3:

=7, для П3: ![]() =9, для П4:

=9, для П4: ![]() =15. Матрица рисков:

=15. Матрица рисков:

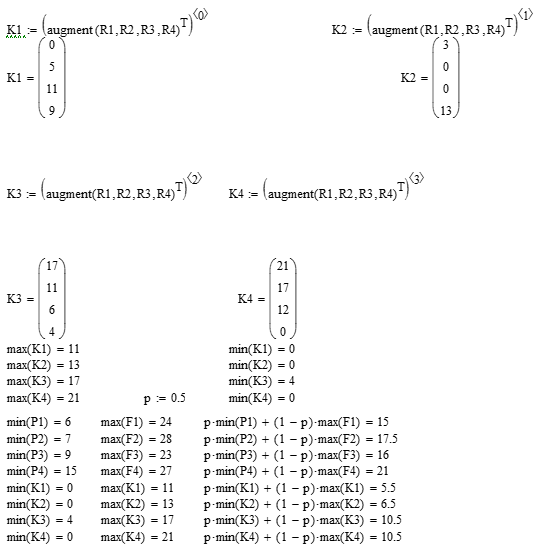

Критерий Вальда. Используем минимаксный критерий. Для А1 ![]() =24, для А2

=24, для А2 ![]() =28.0,

=28.0,![]() , для А3

, для А3 ![]() =23, для А4

=23, для А4 ![]() =27. Следовательно, наилучшей стратегией развития по критерию Вальда будет стратегия А3.

=27. Следовательно, наилучшей стратегией развития по критерию Вальда будет стратегия А3.

Критерий Гурвица. Зададим р=0,5. Так как![]() - затраты, то применяется критерий:

- затраты, то применяется критерий: ![]() ,

,![]() ,

, ![]() .

.

Таблица 2.

Матрица рисков

|

|

|

|

|

|

А1 |

6 |

24 |

15 |

|

А2 |

7 |

28 |

17,5 |

|

А3 |

15 |

23 |

19 |

|

А4 |

15 |

27 |

21 |

Оптимальное решение – выбор стратегии А1. Рассчитаем стратегию с помощью матрицы рисков (таблица 3):

![]()

Таблица 3.

Матрица рисков

|

|

min rij |

max rij |

|

|

А1 |

0 |

11 |

5,5 |

|

А2 |

0 |

13 |

6,5 |

|

А3 |

4 |

17 |

10,5 |

|

А4 |

0 |

21 |

10,5 |

Оптимальное решение – стратегия А1.

Решение рассмотренной задачи было реализовано с помощью пакета прикладных программ MathCAD 15.

Вывод: Таким образом, при использовании различных критериев были найдены следующие варианты оптимальных решений задачи принятия решения: по критерию Вальда – А3, по критерию Сэвиджа – А1, по критерию Гурвица – А1.

Заключение

Рассмотрены различные варианты выработки управленческих решений в условиях неопределенности. В условиях быстроразвивающейся экономики стоит уделить внимание дальнейшему развитию аналитических методов, применяемых в ситуациях с неопределенностью.

Список литературы:

1. Вентцель Е.С. Исследование операций: задачи, принципы, методология, 2-е изд. – М.: Наука, 1988. – 208 с.

2. Деревянко П.М. Оценка проектов в условиях неопределенности – [Электронный ресурс]: cfin.ru/finanalysis/invest/fuzzy_analysis.shtml.

3. Смольянинов В.В. Исследование задачи принятия решения в условиях неопределенности – [Электронный ресурс]: elibrary.ru/item.asp?id=27611181.