ГОСУДАРСТВЕННЫЙ ДОЛГ, ОЦЕНКА УСТОЙЧИВОСТИ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Конференция: CI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

CI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ГОСУДАРСТВЕННЫЙ ДОЛГ, ОЦЕНКА УСТОЙЧИВОСТИ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

PUBLIC DEBT, ASSESSMENT OF THE SUSTAINABILITY OF THE NATIONAL ECONOMY

Dedeeva Svetlana Aleksandrovna,

Associate Professor, Department of Economic Theory, Regional and Sectoral Economics, Orenburg State University, Russia, Orenburg

Marina Viktorovna Galushko,

Associate Professor, Department of Economic Theory, Regional and Sectoral Economics, Orenburg State University, Russia, Orenburg

Goncharova Polina Sergeevna

Student, Orenburg State University, Russia, Orenburg

Аннотация. В статье исследуется проблема управления государственным долгом в Российской Федерации. В работе проводится анализ эволюции теоретических взглядов на госдолг — от классической школы до современных дискуссий. Автор выявляет ключевые причины роста долга, включая структурный ненефтегазовый дефицит, влияние санкций и увеличение оборонных расходов. На основе моделирования и прогноза до 2030 года предлагаются три стратегии управления долгом: бюджетная консолидация, использование долга как инструмента развития и стимулирование внутренних финансовых рынков. Делается вывод о необходимости сбалансированного подхода, сочетающего финансовую стабильность и активную инвестиционную политику.

Abstract. The article examines the problem of public debt management in the Russian Federation. The paper analyzes the evolution of theoretical views on the national debt — from the classical school to modern discussions. The author identifies the key reasons for the debt increase, including the structural non-oil and gas deficit, the impact of sanctions, and increased defense spending. Based on modeling and forecasting until 2030, three debt management strategies are proposed: fiscal consolidation, using debt as a development tool, and stimulating domestic financial markets. The conclusion is drawn about the need for a balanced approach combining financial stability and an active investment policy.

Ключевые слова: государственный долг, финансы, внешний долг, внутренний долг, экономика, бюджет, доходы, инфляция, кризис, фонд.

Keywords: public debt, finance, external debt, internal debt, economy, budget, income, inflation, crisis, fund.

Государственный долг отражает финансовые обязательства государства, возникающие из-за заимствований для покрытия бюджетного дефицита. С формальной точки зрения, государственный долг представляет собой совокупность обязательств государства перед как внутренними, так и внешними кредиторами [1, с. 67]. Его формирование является естественным следствием использования государством долговых инструментов для финансирования текущих расходов, реализации масштабных инвестиционных проектов или стабилизации экономики в периоды кризисов.

Ключевым элементом при изучении государственного долга выступает его классификация по структуре. Как правило, выделяют два вида: внутренний и внешний. Внутренний госдолг представляет собой заимствования перед держателями облигаций и кредиторами, находящимися на территории страны, выраженные главным образом в рублях. Его формируют государственные ценные бумаги, выпущенные внутри страны, займы от российских банков и другие способы привлечения средств. Внешний же государственный долг включает обязательства перед зарубежными кредиторами – правительствами иных государств, международными финансовыми институтами и иностранцами, выраженные в иностранной валюте. Эта дифференциация имеет большое значение, так как внутренние и внешние долги создают разные угрозы для экономической стабильности государства, включая валютные риски, обусловленные изменениями стоимости российской валюты.

Однако, величина долга в абсолютном значении недостаточна для полной картины состояния государственных финансов. В международном опыте для определения нагрузки долга на страну и её возможности выплачивать обязательства применяется относительный показатель — соотношение государственного долга к валовому внутреннему продукту. Этот коэффициент демонстрирует зависимость масштаба долга от размера экономики и её потенциала производить средства для его возврата. Исследование долговой устойчивости, включающее анализ изменений этого коэффициента, играет важную роль в современных финансовых исследованиях. Несмотря на отсутствие универсального безопасного значения для всех государств, выход на определённый уровень долга обычно указывает на увеличение экономических рисков.

Эволюция взглядов на государственный долг отражает развитие экономической мысли в целом. От сугубо негативной оценки классиков политической экономии до признания его роли в качестве инструмента стабилизационной политики — каждая теория предлагает свой взгляд на последствия долгового финансирования.

Исторически сложилось так, что представители классической экономической школы (А. Смит и Д. Рикардо) рассматривали государственный долг исключительно в негативном ключе, считая его способом финансирования бесполезных затрат и создающим бремя для грядущих поколений, поэтому они настаивали на необходимости соблюдения баланса бюджета.

Однако Дж. М. Кейнс изменил это представление, аргументируя целесообразность использования долга как инструмента противодействия экономическим спадам для поддержания общего спроса во время депрессии.

Р. Барро, опираясь на идеи Д. Рикардо, предложил концепцию эквивалентности, согласно которой финансирование государственных расходов посредством заимствований или налогов оказывает равный эффект на экономику, поскольку разумные участники рынка предвидят повышение налогов в будущем.

В настоящее время внимание исследователей (К. Рогофф, П. Кругман) направлено на определение оптимального уровня государственного долга в отношении к ВВП и изучение условий, при которых долг является стимулом или тормозом для развития экономики, акцентируя внимание на роли конкретного институционального окружения. Сводная характеристика эволюции этих взглядов представлена в Таблице 1.

В России дискуссия о государственном долге имеет свою специфику, обусловленную опытом долговых кризисов и задачами структурной трансформации.

Приверженцы консервативного подхода (А. Кудрин, С. Синельников-Мурылев) придерживаются принципов осторожной бюджетной политики, следуя классическим традициям. Они утверждают о необходимости поддержания небольшого объема долга для сохранения макроэкономической стабильности, укрепления национальной валюты и уменьшения чувствительности к изменениям ситуации на мировом рынке. Подчеркивается, что для России, имеющей опыт исторических потрясений, незначительный уровень долга является важнейшим компонентом экономической защищённости [5, c. 45].

Обсуждение увеличения использования долга (Е. Гурвич, Д. Белоусов) ведётся рядом экспертов, которые оценивают возможность более активного задействования государственного долга, особенно внутреннего, для финансирования реформ структуры экономики и реализации масштабных инфраструктурных проектов. Указывается, что при грамотном управлении и целенаправленном использовании средств долг способен стать средством повышения скорости экономического роста, не вызывая существенных угроз [3, c. 15]. Впрочем, согласно исследованиям, для России госдолг часто остаётся бременем, а не выгодным финансовым инструментом [2, c. 88].

Таблица 1.

Сравнительная характеристика основных подходов к трактовке государственного долга

|

Подход |

Основные представители |

Ключевая идея |

Роль госдолга

|

|

Классический |

А. Смит, Д. Рикардо |

Сбалансированный бюджет, минимизация долга |

«Зло», бремя для будущих поколений |

|

Кейнсианский |

Дж. М. Кейнс |

Антициклическое регулирование |

Инструмент стабилизации экономики |

|

Рикардианской эквивалентности |

Р. Барро |

Нейтральность способа финансирования |

Эквивалентен налогам, не стимулирует спрос |

|

Современные дискуссии |

К. Рогофф, П. Кругман |

Зависимость от контекста (уровень %, использование средств) |

Споры о «безопасном» уровне и последствиях |

Анализ государственного долга России за последние 5 лет показывает устойчивую тенденцию к росту, особенно выраженную в 2022-2023 годах. На рис. 1 наглядно представлена динамики долга и его основной части – внутреннего долга в рублях.

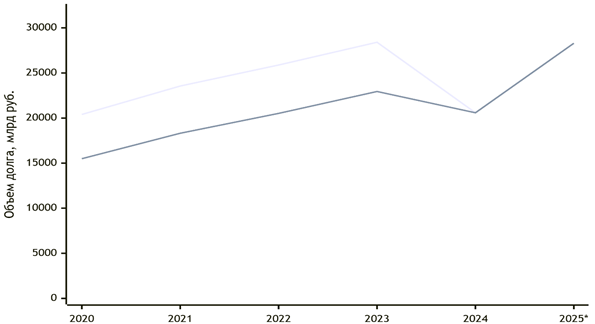

Рисунок 1. Динамика общего и внутреннего государственного долга РФ (2020-2025 гг.)

Как показано на рис. 1, госдолг России в период с 2020 по 2025 год характеризовался постоянным увеличением, приблизительно в полтора раза, причем наиболее существенный прирост наблюдался в 2022 и 2023 годах. Изменение структуры долга выразилось в увеличении доли внутренних заемщиков, которая превысила порог в 80%, способствуя тем самым минимизации влияния колебаний курса валют. Параллельно с этим важный индикатор долговой нагрузки — соотношение между размером долга и величиной ВВП — оставался практически неизменным, колеблясь в диапазоне от 16 до 19 процентов, что отражает более быстрый темп роста российского ВВП по сравнению с ростом государственного долга [6, c. 12].

Несмотря на это, в рамках экономического анализа рост государственного долга обычно классифицируют по источникам его возникновения. Это даёт возможность не просто отметить увеличение обязательств, но и понять их сущность для разработки соответствующих мер бюджетной политики. Основные факторы можно разделить на три категории: циклические, структурные и вызванные внешними факторами [4, c. 104].

Циклический рост долга непосредственно связан с этапами экономического цикла. Во время спада или кризиса автоматически снижаются налоговые поступления в бюджет, поскольку уменьшается прибыльность предприятий и доходы граждан [8, c. 56]. Параллельно государство вынуждено увеличивать расходы на социальную защиту (выплаты пособий по безработице, иные социальные выплаты) и финансирование программ поддержки экономики в кризисный период [8, c. 57]. Возникающий дефицит бюджета покрывается за счёт заёмных средств, что и влечёт за собой увеличение государственного долга. Как указано в исследованиях, подобный дефицит носит временный характер и может быть исправлен с восстановлением экономического развития.

Структурные причины обусловлены глубокими, долгосрочными дисбалансами в бюджетной системе, которые сохраняются даже при нормальной экономической конъюнктуре. К ним относятся: хронический разрыв между доходами и расходами (формируется, когда обязательства государства устойчиво превышают его возможности по сбору налогов) [7, c. 23], высокая оборонная нагрузка и необходимость инвестиций в инфраструктуру (эти статьи расходов требуют значительных единовременных вливаний, которые часто финансируются через займы) [7, c. 25], дефицит пенсионной системы (обусловлен демографическими факторами (старение населения) и создает постоянное давление на бюджет). По своей сути структурный дефицит и порождаемый им долг свидетельствуют о необходимости глубоких реформ в бюджетной и социальной сферах.

Экономики, особенно зависящие от экспорта сырьевых товаров, сильно уязвимы перед внешними шоками. К таким шокам относятся: резкое падение цен на ключевые экспортные товары (например, нефть и газ), что немедленно сокращает доходную базу бюджета стран-экспортеров; глобальные финансовые кризисы, которые нарушают доступ к международному финансированию и повышают его стоимость; введение международных санкций, изолирующих страну от мировых финансовых рынков и технологий; пандемии, требующие колоссальных непланируемых расходов на здравоохранение и поддержку экономики, что, по данным МВФ, привело к скачку глобального госдолга до 93% ВВП [11].

Достижение государственным долгом высокого уровня относительно ВВП — это сложное и многоаспектное явление, чьи последствия могут выражаться как в серьезных макроэкономических рисках, так и в потенциале для долгосрочного развития. Оценка данных последствий предполагает применение комплексного подхода, который принимает во внимание условия создания и использования заемных средств [12, c. 5].

Негативные последствия:

1. «Вытеснение» частных инвестиций и повышение процентных ставок. В соответствии с неоклассическими моделями, активные заимствования государства на внутреннем финансовом рынке усиливают спрос на ограниченные кредитные ресурсы, что вызывает рост реальных процентных ставок. Это, в свою очередь, делает заимствования менее доступными для частных компаний, «вытесняя» их инвестиции и подрывая основу для долгосрочного экономического роста [10, с. 92].

2. Риск долгового кризиса и снижение суверенного кредитного рейтинга. По мере увеличения долга возрастают и расходы на его обслуживание. Если рынки начинают сомневаться в способности правительства стабилизировать долговую нагрузку, это может спровоцировать отток капитала, ослабление национальной валюты и стремительное повышение доходности по государственным облигациям. Как показывает история долгового кризиса 1998 года в России, такая тенденция может привести к полной утрате финансовой стабильности и суверенному дефолту [9, с. 18].

3. Инфляционное давление и ограничение бюджетной гибкости. Высокий долг может побудить правительство к его монетизации – финансированию дефицита посредством денежной эмиссии, что создает сильное инфляционное давление [9, с. 20]. Помимо этого, растущие процентные расходы уменьшают бюджетное пространство для финансирования важнейших сфер – образования, здравоохранения, инфраструктуры и обороны, ограничивая способность государства реагировать на возникающие проблемы.

Несмотря на перечисленные риски, государственный долг может играть и позитивную роль при условии его грамотного и целевого использования.

Долг служит источником финансирования продуктивных инвестиций в инфраструктуру, цифровизацию и человеческий капитал. Он оправдан, если мультипликативный эффект от этих вложений приводит к росту ВВП, превышающему стоимость его обслуживания [10, с. 96].

Стабилизация экономики в периоды кризисов. В краткосрочной перспективе увеличение долга служит ключевым инструментом антикризисной фискальной политики. Значительные бюджетные инвестиции, финансируемые за счёт заимствований, позволяют поддержать общий спрос, смягчить социальные последствия спада и ускорить последующее восстановление, чему свидетельством стали события кризиса 2008–2009 годов и пандемии COVID-19 [9, с. 22].

Управление высоким государственным долгом является комплексной задачей, требующей сбалансированного подхода, который сочетает в себе бюджетную дисциплину, стимулирование роста и стратегическое использование доступных финансовых инструментов. Мировая и российская практика выработала несколько ключевых направлений работы в этой сфере, сравнительная эффективность и риски которых обобщены в Таблице 2:

1. Бюджетная консолидация: сбалансированный подход. Бюджетная консолидация, направленная на сокращение дефицита и стабилизацию долговой нагрузки, остается одним из основных инструментов. Традиционно она реализуется либо путем сокращения государственных расходов, либо путем увеличения доходов. Однако в настоящее время всё большую популярность приобретает концепция «умной» бюджетной консолидации. Её суть заключается не в массовом сокращении расходов, а в повышении эффективности как доходов, так и расходов бюджета благодаря внедрению управленческих и цифровых технологий [7, с. 30].

К “умным” инструментам относятся: совершенствование налогового администрирования и оптимизация налоговых льгот, позволяющие увеличить собираемость налогов без увеличения фискальной нагрузки на экономику; повышение прозрачности государственных закупок и внедрение механизмов «социального казначейства» для целевого использования средств; приоритизация расходов, при которой финансирование сохраняется для самых эффективных и социально значимых статей, таких как образование и здравоохранение, напрямую влияющие на человеческий капитал и дальнейший экономический рост [7, с. 32].

2. Стимулирование экономического роста. Наиболее действенный и наименее проблемный путь снижения относительного уровня долга (долг/ВВП) – это обеспечение устойчивого экономического роста. Рост номинального ВВП расширяет налоговую базу и увеличивает доходы бюджета без изменения ставок. В России для этого предусмотрены планы по увеличению ВВП почти на 6% за три года. Однако, как свидетельствуют обсуждения, для достижения этих целей необходима сбалансированная денежно-кредитная политика, поскольку чрезмерно высокая ключевая ставка Банка России может препятствовать кредитованию и сдерживать рост производственной сферы экономики.

Управление долгом и использование суверенных фондов. В условиях дефицита бюджета управление долгом становится важным элементом финансовой стабильности. Один из способов – это покрытие дефицита за счет внутренних заимствований. Согласно действующим планам, российское руководство планирует привлечь дополнительные 4 триллиона рублей в основном с рынка облигаций федерального займа (ОФЗ), что приведет к заметному увеличению внутреннего государственного долга.

Важным резервом являются суверенные фонды. Фонд национального благосостояния (ФНБ) России в прошлом использовался для покрытия дефицита, позволяя избежать резкого увеличения долга. Однако его ликвидная часть уменьшается и, по прогнозам, к 1 января 2026 года достигнет примерно 4,5 триллиона рублей (2,1% ВВП) [12]. Быстрое истощение этого резерва делает экономику восприимчивой к новым внешним потрясениям, что требует очень продуманного подхода к использованию резервов.

Таблица 2.

Сравнительный анализ инструментов управления государственным долгом

|

Инструмент |

Преимущества |

Риски и ограничения |

|

«Умная» бюджетная консолидация |

Повышение эффективности расходов, поддержка социального сектора, минимальные негативные последствия для роста. |

Сложность реализации, требует сильных институтов и политической воли. |

|

Стимулирование экономического роста |

Устойчивое снижение отношения долга к ВВП, рост благосостояния. |

Зависит от множества внешних и внутренних факторов, требует времени. |

|

Внутренние заимствования |

Финансирование дефицита без прямого давления на курс национальной валюты. |

Рост процентов по долгу, риск «вытеснения» частных инвестиций. |

|

Использование средств ФНБ |

Позволяет избежать резкого роста долга в кризис. |

Ограниченный объем ликвидных средств, истощение фонда. |

В заключении хотелось отметить, что управление государственным долгом в современных реалиях требует адаптивного и разностороннего подхода. Для России, переживающей специфические трудности, главное — это не только контролировать абсолютные показатели долга, но и эффективно использовать его как инструмент для финансирования стратегических инвестиций и структурных изменений. Успех долговой политики будет определяться умением совмещать бюджетную дисциплину "умную" консолидацию с продвижением экономического роста и развитием отечественных финансовых рынков, что в конечном итоге обеспечит финансовый суверенитет и технологический прогресс страны.