СРАВНИТЕЛЬНЫЙ АНАЛИЗ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА В РЕСПУБЛИКЕ КАЗАХСТАН И СТРАНАХ ЕАЭС

Конференция: CV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

CV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

СРАВНИТЕЛЬНЫЙ АНАЛИЗ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА В РЕСПУБЛИКЕ КАЗАХСТАН И СТРАНАХ ЕАЭС

Аннотация. В статье рассмотрены этапы исторического развития бухгалтерского учета. Особое внимание уделили состоянию бухгалтерского учета в Республике Казахстан, выявили ключевые проблемы, а также определили перспективные направления. Проведен сравнительный анализ бухгалтерского учета в странах Евразийского экономического союза (Казахстан, Россия, Беларусь, Кыргызстан), выявили общие тенденции и различия учетных систем. Заключен вывод о необходимости дальнейшего понимания национальных стандартов с международными требованиями и усиление цифровых технологий в бухгалтерском учете.

Ключевые слова: бухгалтерский учет, налоговая система, управленческий учет, финансовая отчетность, МСФО, учетные системы, автоматизация учета.

История бухгалтерского учета берет начало со времен первобытной общины, где письмо и арифметика еще были недостаточно развиты. Учёт выполнялся на основе материальных ценностей. Удовлетворяющие основным человеческим потребностям.

Первый письменный учет появился в Древнем Египте и Вавилоне. В развитие бухгалтерского учета свой вклад внесли письменность и арифметика, сформировались первые налоги (на нужды государства, урожай, ремесленные изделия). Первыми методами были инвентаризация и учет расчетов. Инвентаризация проводилась один раз в 2 года, записи велись на папирусах [2].

Постепенно бухгалтерский учет разделился на 6 этапов:

- Натуралистический. Относится система учета Древнего Мира, данный этап продлился с 4000 года до н.э. по 500 год н.э.

- Стоимостной. Учет разделился на натуральные и денежные ценности. В этот момент и началось появление денег, что повлекло за собой оплату за вещи и услуги с 5 в до н.э. по 18 н.э.

- Диграфический. Начался с 1300 по 1850 года возникала резкая необходимость определения финансового результата хозяйственно деятельности. Появились такие понятия как подсчет капитала, прибылей и убытков.

- Теоретико-практический. Период с 1850 по 1900 года зарождение себестоимости, баланса, издержки производства.

- Научный. В первой половине 20 века появилось понятие калькуляции себестоимости с учетом не только прямых, но и косвенных затрат. А также появилась система нормирования предстоящих затрат, что повлияло на представление об учете.

- Современный. С 1950 и по сей день происходит развитие баланса, что повлекло к появлению управленческого учета, а также статистическое толкование стало основой для создания международной финансовой отчетности предприятия (МСФО) [3].

Бухгалтерский учет — это ключевая роль в системе управления любой организации, так как именно он обеспечивает правдивое предоставление финансового положения деятельности организации. В республике Казахстан бухгалтерский учет стремительно развивается и адаптируется к международным стандартам. Но данный процесс имеет и ряд проблем, которые требуют решения для дальнейшего результативного развития системы учета.

Одна из ключевых проблем бухгалтерского учета в РК является крайне частные изменения в законодательстве. Нормативно-правовая база и налоговый учет регулярно подвергается изменениям, что сопровождается сложностями для специалистов. Бухгалтерам регулярно приходиться отслеживать изменения, это приводит к корректировке учетной политики организации, а также увеличивает нагрузку на специалистов и повышает риск возникновения ошибок [6].

Другой не менее важной проблемой является сложность налоговой системы. Государство стремиться упростить налоговое администрирование, но на практике происходит множество деталей при расчете налогов и ведении учета. Особенно актуально для малого и среднего бизнеса, так как именно там отсутствуют ресурсы для поддержания квалифицированных специалистов [9].

Проблемой остаётся недостаточный уровень квалификации персонала. В связи с внедрение международных стандартов финансовой отчетности к бухгалтерам присутствуют более высокие требования. Не каждый специалист способен быстро усваивает новые изменения, что снижает качество отчетности и учета. Это можно связать с нехваткой практического опыта и с ограниченным временем [1].

Присутствует риск ошибок и несвоевременной сдачи отчетности. Даже с использованием современных программ возможны неисправности в системе и человеческий фактор. Данные ошибки могу привести к штрафу и снижению доверия со сторон проверяющих органов.

Даже не смотря на недостатки, бухгалтерский учет в Казахстане имеет хорошие перспективы. Основным направлением является последующая цифровизация. Реализация электронного документооборота, облачных технологий и автоматизация учетных систем, заметно повышает уровень работы бухгалтеров. А также поспособствует уменьшению ошибок и ускорит процесс обработки информации [10].

Перспективным направлением является продолжение внедрения МСФО. Это позволяет повысить прозрачность бизнеса, улучшению качества финансовой информации и поможет привлечь иностранных инвесторов. Республика Казахстан активно вступает в мировую экономику и международные стандарты активно необходимы для развития бизнеса [4].

Развитие получает и управленческий учет, бухгалтерия выполняет не только функции фиксации хозяйственных операций, но и оказывается инструментом для планирования и анализа. Управленческий учет помогает принимать решения, отслеживать расходы и увеличивать эффективность деятельности предприятия [2].

Не менее важным этапом является реализация повышения профессионального уровня подготовки специалистов. Развитие образовательных программ, различные курсы для повышения квалификации, способствует улучшению профессионализма и способствуют повышению качества работы [7].

Бухгалтерский учет в РК находится на этапе активного развития и совершенствования. Несмотря на наличие проблем, частые изменения законодательства, сложности в налоговой системе, возможности развития бухгалтерской сферы являются положительными. Применение современных подходов позволит повысить качество учета и обеспечит прозрачность бизнеса, и улучшит экономику страны [10].

Бухгалтерский учет в странах Евразийского союза, включая Казахстан, Россию, Беларусь и Кыргызстан, развивается в условиях цифровизации экономики и усиления интеграционных процессов. Несмотря на общую историческую основу формирования учетных систем, современное состояние бухгалтерского учета в этих странах характеризуется существенными различиями, обусловленные уровнем экономического развития, степенью государственного регулирования и внедрением МСФО [5].

В Казахстане система бухгалтерского учета ориентирована на применение МСФО, что способствует повышению прозрачности и инвестиционной привлекательности экономики. В практике широко используются цифровые учетные системы, такие как «1C: Бухгалтерия», а также государственные платформы, включая «Электронные счета-фактуры ИС ЭСФ» и «Кабинет налогоплательщика РК». Однако, несмотря на наличие цифровых решений, сохраняется значительная зависимость бухгалтерского учета от налогового учета, что снижает его аналитическую значимость. Также наблюдается недостаточный уровень автоматизации отдельных процессов и ограниченное развитие управленческого учета. Существенной проблемой остается дефицит квалифицированных специалистов, обладающих глубокими знаниями в области МСФО и современных цифровых технологий. В то же время перспективы развития Бухгалтерского учета в РК связаны с активным внедрением облачных технологий и дальнейшей цифровой трансформацией учета [10].

В России бухгалтерский учет находится на более высоком уровне развития, что обусловлено активным внедрением цифровых технологий и автоматизированных систем. Наиболее распространенными являются «1C: Предприятие», «Контур. Бухгалтерия» и «СБИС». Также широко применяется система электронного документооборота и онлайн-отчетности через государственные сервисы, такие как «Личный кабинет налогоплательщика ФНС». Вместе с тем система учета характеризуется высокой степенью государственного регулирования и сложностью нормативной базы, что создает дополнительные административные барьеры для хозяйствующих субъектов. Существенной особенностью является параллельное ведение бухгалтерского учета и налогового учета, что увеличивает трудоемкость учетных процессов. Несмотря на это, перспективы развития бухгалтерского учета в России связаны внедрением технологий искусственного интеллекта и дальнейшей автоматизацией учетных процессов [8].

Бухгалтерский учет в Беларуси отличается высокой степенью централизации и государственного контроля, что обеспечивает стабильность учетной системы. В цифровой сфере используются такие решения, как «1C: Бухгалтерия» и государственные системы электронного документооборота, включая «Портал МНС Беларуси». Однако внедрение современных цифровых технологий происходит более медленно по сравнению с Россией и Казахстаном. Внедрение международных стандартов осуществляется постепенно и в ограниченном объеме, что сдерживает интеграцию в мировую экономику. Среди ключевых проблем можно выделить жесткость нормативного регулирования и недостаточную гибкость учетной политики организаций. В перспективе развитие связано с постепенной гармонизацией национальных стандартов с международными, а также внедрение цифровых технологий и модернизацией учетной системы [5].

В Кыргызстане бухгалтерский учет находится на стадии становления и активного реформирования. В практике используется базовые программные решения, включая «1C: Бухгалтерия», а также государственные цифровые сервисы, такие как «Электронная налоговая отчетность ГНС КР». Однако уровень цифровизации остается относительно низким, что связано с ограниченной инфраструктурой и финансовыми возможностями организаций. Основными проблемами являются недостаточный уровень развития информационных технологий, дефицит квалифицированных кадров и несовершенство нормативно-правовой базы. В то же время наблюдается стремление к внедрению МСФО и развитию цифровых технологий [1].

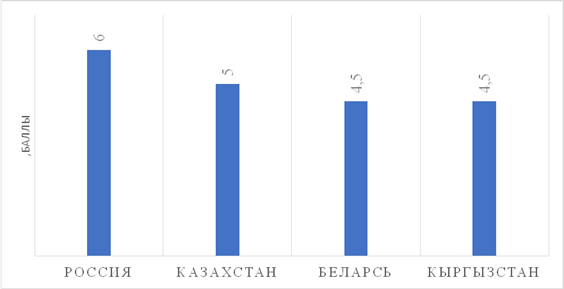

Рисунок 1. Динамика развития бухгалтерского учета в странах ЕЭАС (0-10)

Примечание – составлено авторами на основании вышесказанных данных.

Рисунок 1 показывает, что уровень развития бухгалтерского учета в рассматриваемых странах является неоднородным. Наиболее высокие показатели занимает Россия, что обусловлено высоким уровнем цифровизации и развитостью учетной инфраструктуры. Казахстан занимает промежуточное положение, демонстрируя стабильное развитие и активное внедрение международных стандартов финансовой отчетности. Беларусь характеризуется стабильной, но менее гибкой системой учета, в то время как Кыргызстан существенно отстает по большинству показателей.

Бухгалтерский учет в странах ЕАЭС находится в стадии трансформации, обусловленной влиянием цифровизации и глобализации экономики. Несмотря на наличие общих тенденций развития, каждая страна сталкивается с уникальными проблемами, требующими индивидуальных решений. В перспективе ключевыми направлениями развития бухгалтерского учета станут цифровизация учетных процессов, внедрение современных информационных систем, повышение квалификации специалистов и дальнейшая гармонизация с международными стандартами финансовой отчетности. Реализация данных направлений позволит повысить эффективность учетных систем и обеспечить их соответствие современным требованиям экономики [5].