ЭКОНОМИЧЕСКАЯ ОЦЕНКА РАЦИОНАЛЬНОСТИ УПРАВЛЕНИЯ ИНФОРМАЦИОННЫМИ ПОТОКАМИ ОРГАНИЗАЦИИ

Конференция: CVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Менеджмент

CVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ЭКОНОМИЧЕСКАЯ ОЦЕНКА РАЦИОНАЛЬНОСТИ УПРАВЛЕНИЯ ИНФОРМАЦИОННЫМИ ПОТОКАМИ ОРГАНИЗАЦИИ

ECONOMIC ASSESSMENT OF THE RATIONALITY OF MANAGING AN ORGANIZATION’S INFORMATION FLOWS

Mikheev Vladislav Sergeevich

Postgraduate student, Patrice Lumumba Peoples’ Friendship University of Russia, Russia, Moscow

Аннотация. В статье представлен экономический подход к оценке рациональности управления организацией информационными потоками. Информационный поток рассматривается не только как передача данных, но и как значимый управленческий ресурс. Он влияет на трудозатраты сотрудников, возможные потери из-за задержек, расходы на исправление ошибок и уровень ожидаемого риска. Предлагается использовать интегральный показатель рациональности, который помогает комплексно оценить состояние информационных потоков. Такой показатель учитывает интенсивность поступления информации, задержки при ее обработке, качество и доступность данных, совокупные издержки, а также риски, связанные с управлением информацией. На расчетном примере показано, что комплексная рационализация информационных потоков может снизить ежемесячные затраты, обеспечить положительный годовой экономический эффект и сократить срок окупаемости предлагаемых изменений.

Abstract. The article presents an economic approach to assessing the rationality of organizational information flow management. Information flow is considered as a managerial resource that affects labor costs, losses from delays, costs of error correction and expected risk. An integral rationality indicator is proposed. It takes into account the intensity of information flow, processing delays, information quality, availability, total costs and risk. The calculation example shows that comprehensive rationalization of information flows may reduce monthly costs, provide a positive annual net effect and ensure a shorter payback period.

Ключевые слова: информационные потоки, менеджмент, экономическая эффективность, управленческие издержки, интегральный показатель, цифровизация, срок окупаемости, риск.

Keywords: information flows, management, economic efficiency, management costs, integral indicator, digitalization, payback period, risk.

В управлении современной организацией информация все чаще выступает не как вспомогательный ресурс, а как одно из ключевых условий экономической результативности. Через информационные потоки проходят заявки, договоры, счета, отчеты, поручения и другие данные, необходимые для принятия управленческих решений. Нормативная повестка цифровизации подчеркивает, что данные следует рассматривать как важный ресурс развития экономики [2, с. 1].

Если сведения поступают с опозданием, содержат ошибки или требуют повторной проверки, организация сталкивается с прямыми и косвенными потерями. В таких условиях растут трудозатраты, замедляется управленческий цикл и повышается вероятность ошибочных решений. Связь между качеством данных и результатами управления подтверждается международными подходами к экономике данных [13, с. 20]. Кроме того, риск неверных решений возрастает, когда нарушается устойчивость потоков данных между подразделениями организации и внешними участниками [14, с. 9].

На практике информационные потоки часто оценивают главным образом с технической стороны: по наличию информационной системы, скорости обмена данными или числу автоматизированных операций. Однако для менеджмента (управления) важнее другой вопрос: насколько выбранный порядок обработки информации экономически оправдан и как он влияет на затраты организации. Поэтому информационный поток целесообразно рассматривать как экономико-управленческий объект, у которого есть стоимость, производительность, качество и риск [5, с. 30]. Такой управленческий подход к проектированию информационных связей предполагает, что необходимо учитывать способность организации обрабатывать и использовать информацию в условиях неопределенности [12, с. 614].

Цель статьи состоит в том, чтобы предложить методику экономической оценки рациональности управления информационными потоками организации и показать ее применение на расчетном примере. В основу методики положен интегральный показатель, который объединяет параметры интенсивности, задержки обработки, качества информации, ее доступности, затрат и риска [8, с. 18]. Использование интегральной оценки связано с необходимостью сопоставлять управленческие альтернативы по системе критериев [8, с. 18]. Весовой подход, в свою очередь, позволяет учитывать, что разные критерии могут иметь неодинаковую значимость для управленческого выбора [10, с. 19].

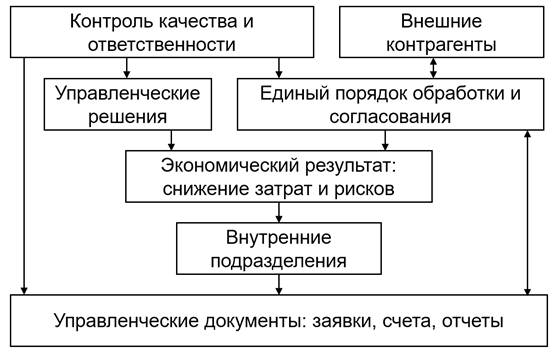

Общая логика экономической оценки информационного потока представлена на рисунке 1. Схема показывает связь между управленческой информацией, затратами на ее обработку, потерями из-за задержек и итоговым экономическим результатом.

Рисунок 1. Экономическая логика управления информационным потоком организации

Информационный поток организации можно понимать как движение управленческих сведений от источника к получателю. В этот процесс входят обработка, проверка, согласование и дальнейшее использование информации [5, с. 30]. Такой поток отличается от обычного технического канала связи, поскольку он имеет не только информационное, но и экономическое значение.

Если информационный поток организован рационально, он помогает снижать издержки за счет более быстрого принятия решений. Однако при неэффективной организации он, наоборот, может увеличивать расходы. Это происходит в тех случаях, когда сохраняются лишние ручные операции, дублируются данные или остается неясным распределение ответственности между участниками процесса [1, с. 54]. Теоретически такой подход опирается на представление информации как измеримого ресурса управления и коммуникации [11, с. 379].

Для описания состояния информационного потока используется вектор параметров [5, с. 30]:

,

,

где λ – интенсивность потока, τ – средняя задержка обработки, q – качество информации, a – доступность информации, c – совокупные затраты на сопровождение потока, r – интегральный риск.

Параметр λ показывает, сколько управленческих операций, документов или заявок организация способна обработать за определенный период. С экономической точки зрения он отражает пропускную способность управленческого контура [11, с. 379]. Если интенсивность потока оказывается ниже фактической потребности организации, возникает очередь необработанных операций. В результате увеличиваются задержки, растут дополнительные расходы и снижается общая эффективность управления.

,

,

где N – количество обработанных информационных единиц за период Δt.

Интегральный показатель рациональности управления информационным потоком может быть представлен как взвешенная сумма нормированных критериев [8, с. 18]. Для задания сравнительной значимости критериев используется весовой подход [10, с. 19].

,

,

где Ak – управленческая альтернатива, zi(Ak) – нормированное значение соответствующего критерия, wi – вес критерия, отражающий его значимость для организации.

Для критериев, которые желательно увеличивать, применяется прямое нормирование. К ним относятся интенсивность λ, качество q и доступность a. Для критериев, которые желательно снижать, применяется обратное нормирование. К ним относятся задержка τ, затраты c и риск r. В результате все показатели приводятся к единой шкале, а большее значение R означает более рациональную управленческую альтернативу [10, с. 19].

Экономическая интерпретация параметров сформирована с учетом подходов к управлению данными [4, с. 41]. Критерий качества информации соотнесен с требованиями к оценке качества данных [6, с. 1]. Учет доступности и эксплуатационных расходов связан с логикой сервисного управления [3, с. 35]. Критерий риска отражает требования к защите информации и устойчивости управления [7, с. 6]. Потери от ошибок интерпретируются как экономическое следствие низкого качества данных [9, с. 27].

Для дальнейшего расчета параметры информационного потока представлены в экономической интерпретации (см. таблицу 1). Такая группировка позволяет связать управленческие характеристики потока с измеримыми затратами и результатами.

Таблица 1.

Экономическая интерпретация параметров информационного потока

|

Показатель |

Содержание |

Единица измерения |

Экономическая интерпретация |

|

λ |

Интенсивность потока |

операций в месяц |

Показывает пропускную способность управленческого контура |

|

τ |

Средняя задержка |

дни |

Снижение задержки ускоряет управленческий цикл |

|

q |

Качество информации |

доля от 0 до 1 |

Рост качества уменьшает ошибки и повторные согласования |

|

a |

Доступность информации |

доля от 0 до 1 |

Рост доступности сокращает простои и ожидание сведений |

|

c |

Совокупные затраты |

тыс. руб./мес. |

Отражают стоимость обработки и сопровождения потока |

|

r |

Интегральный риск |

доля от 0 до 1 |

Показывает вероятность потерь, связанных со сбоями и ошибками |

Для демонстрации методики рассмотрена организация, которая обрабатывает 2200 управленческих операций в месяц. Под такой операцией понимается заявка, договор, счет, внутреннее поручение или другой элемент управленческой информации.

Расчет основан на оценке трудозатрат, стоимости исправления ошибок, потерь от задержек, эксплуатационных расходов и ожидаемого ущерба, связанного с риском [1, с. 120].

Основные исходные допущения расчетного примера представлены в таблице 2. Они задают масштаб информационного потока, стоимость трудозатрат и величину потерь, которые возникают при ошибках и задержках.

Таблица 2.

Исходные допущения расчетного примера

|

Параметр |

Значение |

|

Месячный объем операций, N |

2200 операций |

|

Средняя стоимость часа работы сотрудника |

650 руб. |

|

Стоимость исправления одной ошибочной операции |

900 руб. |

|

Потери от задержки одной операции на один день |

45 руб. |

|

Нормативная продолжительность обработки |

1 рабочий день |

В расчетном примере сравниваются четыре управленческие альтернативы: A0 – действующая схема, A1 – регламентация потоков и закрепление ответственности, A2 – частичная автоматизация учета и контроля, A3 – комплексная рационализация, включающая пересмотр маршрутов согласования, автоматизацию и контроль качества информации.

Необходимость сравнения нескольких альтернатив соответствует общей логике управления организационными системами [1, с. 120]. Регламентация и контроль информационных потоков связаны с практиками сервисного управления [3, с. 35]. Контроль качества информации, в свою очередь, опирается на подходы к управлению данными [4, с. 41].

Содержательная характеристика альтернатив и их оценочные параметры приведены в таблице 3. Это позволяет сопоставить управленческие решения не только по затратам, но и по качеству информации, ее доступности, уровню риска и пропускной способности потока.

Таблица 3.

Управленческие альтернативы и оценочные параметры

|

Альт. |

Содержание |

λ, |

τ, |

q |

a |

r |

|

A0 |

действующая |

1800 |

2,10 |

0,82 |

0,91 |

0,42 |

|

A1 |

регламент |

2100 |

1,60 |

0,88 |

0,94 |

0,32 |

|

A2 |

частичная |

2400 |

1,10 |

0,93 |

0,97 |

0,24 |

|

A3 |

комплексная |

2600 |

0,80 |

0,96 |

0,98 |

0,20 |

Совокупные ежемесячные затраты по каждой альтернативе рассчитываются по пяти составляющим. В расчет включаются трудозатраты на обработку операций, затраты на исправление ошибок, потери от задержек, эксплуатационные расходы и ожидаемый ущерб риска.

Выделение эксплуатационной составляющей соответствует логике сервисного управления [3, с. 35]. Учет качества данных позволяет оценить расходы, связанные с исправлением ошибок [4, с. 41]. Ожидаемые потери от ошибок рассматриваются как одно из экономических последствий низкого качества данных [9, с. 27].

Формула расчета имеет следующий вид:

,

,

где  – трудозатраты на обработку операций,

– трудозатраты на обработку операций,  – затраты на исправление ошибок,

– затраты на исправление ошибок,  – потери от задержек,

– потери от задержек,  – эксплуатационные затраты,

– эксплуатационные затраты,  – ожидаемый ущерб риска.

– ожидаемый ущерб риска.

Результаты расчета совокупных ежемесячных затрат по каждой альтернативе приведены в таблице 4. В таблице отдельно выделены затраты труда, потери от ошибок, потери от задержек, эксплуатационные расходы и ожидаемый ущерб риска.

Таблица 4.

Расчет ежемесячных экономических затрат

|

Альт. |

Труд, |

Ошибки, |

Задержки, |

Экспл., |

Риск, |

Итого, |

Экономия, |

|

A0 |

600,6 |

158,4 |

207,9 |

110,0 |

95,0 |

1171,9 |

0,0 |

|

A1 |

486,2 |

118,8 |

158,4 |

140,0 |

75,0 |

978,4 |

193,5 |

|

A2 |

357,5 |

79,2 |

108,9 |

220,0 |

55,0 |

820,6 |

351,3 |

|

A3 |

300,3 |

55,4 |

79,2 |

260,0 |

45,0 |

739,9 |

432,0 |

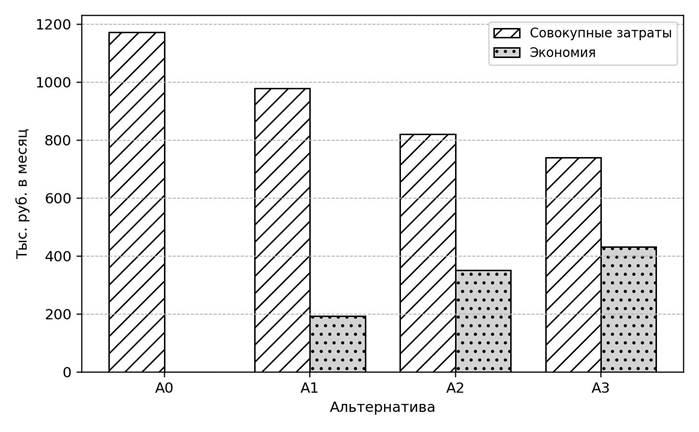

Для более наглядного сопоставления затрат и получаемой экономии результаты дополнительно представлены графически на рисунке 2. График показывает, что по мере усложнения управленческого воздействия совокупные потери организации постепенно снижаются.

Рисунок 2. Сопоставление совокупных затрат и экономии по альтернативам

Расчеты показывают, что переход от действующей схемы к регламентации потоков уже позволяет снизить совокупные ежемесячные затраты на 193,5 тыс. руб. Частичная автоматизация дает более высокий эффект – 351,3 тыс. руб. в месяц. Наибольший результат обеспечивает комплексная рационализация: совокупные затраты снижаются с 1171,9 до 739,9 тыс. руб. в месяц.

Такая интерпретация экономического эффекта соответствует подходу, при котором качество данных рассматривается как фактор, влияющий на потери и выгоды организации [9, с. 27].

Для управленческого выбора недостаточно учитывать только сумму затрат. Более дешевое решение может уступать другим альтернативам по качеству информации, уровню доступности данных или величине риска. Поэтому дополнительно рассчитывается интегральный показатель R.

Он позволяет учитывать не только экономию, но и интенсивность информационного потока, задержку обработки, качество информации, ее доступность и риск [8, с. 18]. Использование весов дает возможность отразить управленческие приоритеты конкретной организации [10, с. 19].

Итоговые показатели, необходимые для выбора управленческого решения, сведены в таблицу 5. В ней представлены интегральная оценка R, ежемесячная экономия, годовой чистый эффект, срок окупаемости и ROI (return on investment, рентабельность инвестиций).

Таблица 5.

Итоговые показатели экономической эффективности

|

Альт. |

R |

Экономия, |

Чистый эффект, |

Окупаемость, |

ROI за год |

|

A0 |

0,08 |

0,0 |

0,0 |

- |

- |

|

A1 |

0,43 |

193,5 |

2142,0 |

0,93 |

1190 % |

|

A2 |

0,75 |

351,3 |

3795,6 |

1,20 |

904 % |

|

A3 |

0,92 |

432,0 |

4563,5 |

1,44 |

736 % |

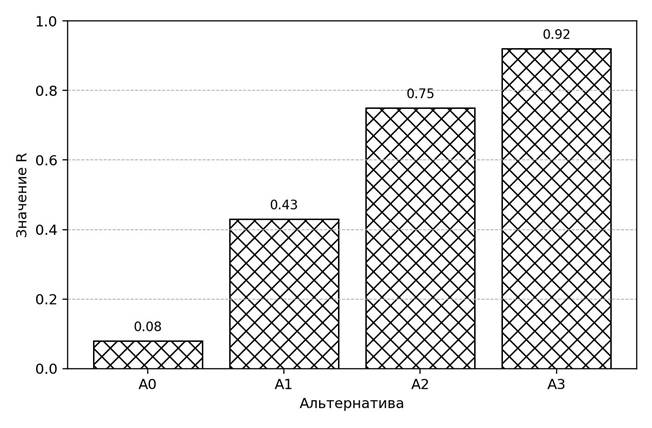

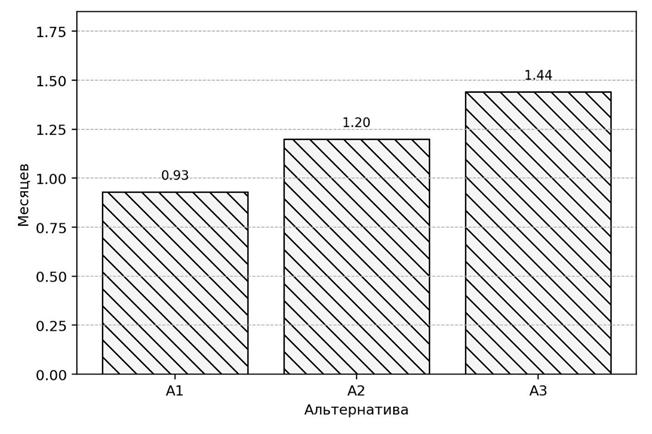

Динамика интегрального показателя по альтернативам показана на рисунке 3. Из представленных данных видно, что максимальное значение R достигается при комплексной рационализации информационных потоков.

Рисунок 3. Интегральный показатель рациональности по альтернативам

Наибольшее значение интегрального показателя имеет альтернатива A3. Это означает, что комплексная рационализация является предпочтительной не только по размеру экономии, но и по совокупности управленческих критериев [8, с. 18].

При этом альтернатива A1 имеет минимальный срок окупаемости. Однако ее итоговый потенциал ограничен, поскольку она в меньшей степени влияет на системное улучшение информационного потока. Такое различие между краткосрочным эффектом и более глубоким системным результатом соответствует логике выбора решений в организационных системах [1, с. 120]. Оценка по нескольким критериям позволяет учитывать это различие при ранжировании альтернатив [8, с. 18].

Поскольку для менеджмента важна не только величина эффекта, но и скорость возврата вложений, сроки окупаемости решений сопоставлены на рисунке 4.

Рисунок 4. Срок окупаемости управленческих решений

Срок окупаемости рассчитывается по классической управленческой логике сопоставления вложений и полученного результата:

,

,

где  – срок окупаемости, мес.,

– срок окупаемости, мес.,  – единовременные вложения,

– единовременные вложения,  – ежемесячная экономия.

– ежемесячная экономия.

Показатель ROI рассчитывается как отношение годового эффекта к объему вложений:

С практической точки зрения полученные результаты показывают, что организация может выбирать альтернативу не только по критерию быстрого возврата вложений, но и по стратегическому эффекту.

Выбор управленческой альтернативы зависит от того, какой результат для организации важнее в конкретной ситуации. Если на первом месте стоит быстрый возврат вложений, более оправданным выглядит вариант A1. Он позволяет быстрее получить экономический эффект и снизить часть текущих потерь. Однако если организация ориентируется не только на краткосрочную экономию, но и на более устойчивое улучшение управления, предпочтение следует отдать варианту A3. Эта альтернатива сильнее влияет на качество информационных потоков, снижает риски и создает более заметный долгосрочный результат.

Такой вывод важен потому, что информационные потоки нельзя рассматривать только как техническую часть цифровой инфраструктуры. Они напрямую связаны с экономикой организации. От того, насколько быстро, точно и надежно движется информация, зависят трудозатраты сотрудников, потери времени, качество управленческих решений и вероятность ошибок. Поэтому информационный поток выступает не просто каналом передачи данных, а самостоятельным объектом управления.

Предложенная методика как раз позволяет оценивать информационные потоки с этой позиции. Она показывает, как отдельные характеристики потока связаны с затратами, рисками и итоговым экономическим результатом. В расчет включаются интенсивность информационного потока, средняя задержка обработки, качество информации, ее доступность, совокупные затраты на сопровождение потока и интегральный риск. За счет этого разные управленческие решения можно сравнивать не по одному признаку, а по совокупности значимых критериев.

Расчетный пример показал, что комплексная рационализация информационных потоков дает наиболее высокий результат по интегральному показателю и обеспечивает максимальный годовой чистый эффект. Однако это не означает, что во всех случаях организация должна автоматически выбирать именно этот вариант. Окончательное решение зависит от управленческих приоритетов. В одной ситуации важнее минимальный срок окупаемости, в другой – снижение риска, повышение качества информации или увеличение пропускной способности управленческого контура. Весовая процедура помогает сделать этот выбор более обоснованным, поскольку позволяет заранее определить значимость каждого критерия.

Практическая ценность предложенного подхода заключается в том, что он может использоваться при оценке проектов цифровой трансформации, внедрении электронного документооборота, пересмотре маршрутов согласования и оптимизации управленческих процессов. Его преимущество состоит в том, что экономическая оценка связывается не с общими рассуждениями о пользе цифровизации, а с конкретными параметрами информационного потока. Благодаря этому управленческие решения можно обосновывать количественно.

Кроме того, такой подход хорошо согласуется с современными представлениями об управлении данными. Качество информации связано с затратами на исправление ошибок и с уровнем управленческого риска. Доступность данных влияет на простои и скорость принятия решений. Требования к информационной безопасности позволяют учитывать риск как отдельный критерий оценки. В свою очередь, международная повестка экономики данных подчеркивает, что данные становятся важным ресурсом развития организаций и рынков. Поэтому управляемость, прозрачность и надежность информационного обмена приобретают для организации не только техническое, но и стратегическое значение.