ПРИМЕНЕНИЕ УЧЕТНОГО ИНСТРУМЕНТАРИЯ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ ПТИЦЕВОДСТВА

Конференция: CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ПРИМЕНЕНИЕ УЧЕТНОГО ИНСТРУМЕНТАРИЯ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ ПТИЦЕВОДСТВА

APPLICATION OF ACCOUNTING TOOLS FOR MANAGEMENT PURPOSES OF CALCULATING THE COST OF POULTRY PRODUCTS

Deich Victoria Yurievna

Candidate of Economic Sciences, Associate Professor, Irkutsk State Agrarian University named after A.A. Ezhevsky, Russia, Irkutsk

Deich Olga Ivanovna

Candidate of Economic Sciences, Associate Professor, Irkutsk State Agrarian University named after A.A. Ezhevsky, Russia, Irkutsk

Аннотация. В статье выделены специфические отраслевые особенности отрасли птицеводства, показана традиционная методика исчисления себестоимости выпускаемой продукции и доказано, что такая методика искажает данные о себестоимости сопряженной и побочной продукции. Представлены различные подходы и методы калькулирования себестоимости продукции с целью обоснования использования способа распределения постоянных затрат по видам выпускаемой продукции. Предложен новый способ распределение затрат на основную продукцию и на сопряженную продукцию, что и приводит к реальной себестоимости продукции.

Abstract. The article highlights the specific industry features of the poultry industry, shows the traditional method of calculating the cost of products and proves that such a technique distorts data on the cost of associated and by-products. Various approaches and methods of calculating the cost of production are presented in order to justify the use of a method of distributing fixed costs by types of products, while observing the distribution bases and calculation formulas. We have proposed a method for allocating costs for the main products (food eggs) and for related products (meat of culled chickens) which leads to the real cost of production.

Ключевые слова: продукция; себестоимость; 1000 яиц; масса птицы; затраты постоянные, переменные; птицеводство.

Keywords: production, cost price, 1000 eggs, poultry weight, fixed, variable costs, poultry farming.

При калькуляции одним из основных моментов является чёткое обоснование объектов калькулирования, калькуляционных единиц и методов калькуляции. Правильный выбор этих элементов при калькулировании себестоимости продукции даст более точную величину себестоимости продукции, глубокий анализ деятельности предприятия для выявления и мобилизации резервов снижения себестоимости.

Со стороны экономической эффективности виды выпущенной продукции не одинаковы. Основной продукцией считается та продукция, для которой направлено производство. Продукция, получаемая одновременно с основной, в одном и том же производственном процессе, считается сопряженной и имеет меньшее значение в производственном процессе, а также низкую цену.[2]

В соответствии с методическими рекомендациями, объектами исчисления себестоимости продукции в птицеводстве, являются: яйцо пищевое; племенные яйца; суточный молодняк; прирост живой массы и живая масса молодняка.

Калькуляционные единицы приведенные в «Методических рекомендациях по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях» не отражают качество продукции. Поскольку, качественной характеристикой яиц является их масса, то она зависит от таких факторов как порода, возраст, масса птицы, условия содержания и кормления. В зависимости от массы яйцо делятся на пять категорий (высшая, отборная, первая, вторая и третья). [5]

При расчете себестоимости 1000 яиц, по группе «Взрослые куры промышленного стада яичного направления», расчёт выполняется, как затраты на содержание этой группы за минусом стоимости побочной продукции по ценам возможной реализации.

Такая методика показывает, что все затраты, включаются в себестоимость только основных видов продукции, и это искажает данные о себестоимости сопряженной и побочной продукции.[1]

При исчислении себестоимости продукции, по нашему мнению, затраты нужно делить на постоянные и переменные.

Для деления постоянных затрат существуют разные способы, при их применении, выпускаемая продукция может оказаться как убыточной, так и прибыльной. [3]

Для обоснования использования того или иного способов распределения постоянных затрат по видам выпускаемой продукции, необходимо соблюдать базы распределения и формулы расчёта, которые показаны в таблице.

Таблица 1.

Условия и базы распределения постоянных затрат по видам продукции

|

База распределения |

При указанных условиях |

Формула расчета |

|

Затраты переменные |

|

|

|

Доходы от продаж |

|

|

|

Доход маржинальный |

|

|

|

Удельный маржинальный доход |

|

|

|

Пропорционально количеству полученной продукции |

|

|

|

Пропорционально цене полученной продукции |

|

|

Используя способ распределения постоянных затрат пропорционально маржинальному доходу нами применена сформулированная и доказанная теорема С.С. Ованесяна [4].

«Если предприятие в целом рентабельно, и величина удельного маржинального дохода по всем видам продукции неотрицательна, то распределение постоянных затрат пропорционально маржинальному доходу приводит к безубыточности всех видов выпускаемой продукции».

Предположим, что предприятие рентабельно. Тогда для него будет справедливо следующее равенство:

(1)

(1)

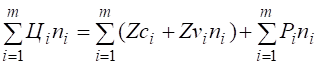

где Vi –выручка от продажи i-го вида продукции в количестве ni по цене Цi, Zi – сумма затрат на производство в количестве ni, Qi – сумма прибыли (убытков) от производства и продажи продукции в количестве ni.

Слагаемые формулы можно отразить так:

![]() , (2)

, (2)

![]() , (3)

, (3)

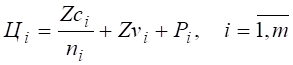

Где - Zci – величина постоянных затрат, включаемая в себестоимость всего количества i-го вида продукции, а Zvi – удельные переменные затраты, а Pi – удельная прибыль или убыток.

Таким образом, равенство будет показано так:

, (5)

, (5)

Отметим, что

![]() , (6)

, (6)

т.е. не зависимо от способа распределения постоянных, их величина всегда будет равняться той величине, которая зафиксирована в отчётности.

Далее рассчитаем себестоимость i-го вида продукции. Переменные затраты Zvini определяются однозначно, т.к. удельные переменные затраты являются нормативными и документально подтвержденными. Постоянные затраты Zсi при разных способах распределения будут разными и, будут по разному влиять на размер себестоимости.

Соответственно формула получит следующий вид:

![]() (7)

(7)

или

![]() (8)

(8)

Левая часть формулы показывает маржинальный доход, который больше постоянных затрат, т.е.

![]() . (9)

. (9)

Балансовое отношение между ценой, затратами, количеством продукции и удельной прибылью или убытком будет выглядеть:

. (10)

. (10)

Предположим, что величина Pi будет положительной, отрицательной и равной нолю. Положительная, если цена выше затрат, отрицательная – если наоборот, равна нолю – когда цена и себестоимость равны. Далее покажем, если постоянные затраты распределить пропорционально маржинальному доходу, то прибыль будет положительной. В этом случае только постоянные затраты, можем распределять на виды продукции.

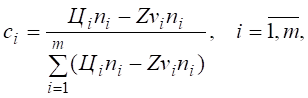

Коэффициенты пропорциональности сi согласно условиям теоремы рассчитываются так:

(11)

(11)

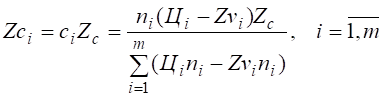

размер постоянных затрат, отнесящийся на i-вид продукции, составит

. (12)

. (12)

Подставим формулу (11) в (12) и после сокращения на ni получим

(13)

(13)

Приведем формулу к виду (10):

, (14)

, (14)

Или

![]() . (15)

. (15)

Анализ формулы (5) показывает, что выражение в квадратных скобках – строго положительное число, что вытекает из условия (9), а удельный маржинальный доход (Цi – Zvi), согласно условиям теоремы, неотрицателен. Следовательно, произведение положительного числа на положительное даёт положительный показатель, то есть прибыль Pi в правой части формулы (11) это положительное число, что и требовалось доказать.

Показанные расчеты подтверждают, что деление затрат пропорционально маржинальному доходу отражает наиболее точные показатели при исчислении себестоимости получаемых видов продукции.

Вывод: Методика расчёта себестоимости, предложенная нами при проведенных исследованиях более реально отражает фактическую себестоимость при делении затрат между разными видами продукции, получаемой в птицеводстве. При предложенном способе распределение затрат производится на основную продукцию (яйцо пищевое) и на сопряженную продукцию (мясо выбракованных кур). Исчисление себестоимости по предложенной нами методике доказывает, что себестоимость яйца почти не изменилась, а себестоимость мяса выбракованных кур – изменилась значительно. Кроме этого, доказано, что при традиционном способе исчисления себестоимости мяса выбракованных кур имеются существенные погрешности, которые вызваны завышенными плановыми показателями, что и приводит к значительному искажению себестоимости продукции которая служит сырьем для следующих стадий производства.