ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ

Конференция: XCV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ

IMPROVING THE EFFICIENCY OF THE ORGANIZATION'S ASSET MANAGEMENT

Albert Gumirov

Master's student Orenburg State University, Russia, Orenburg

Irina Yakovleva

Associate Professor, Candidate of Economic Sciences, Orenburg State University, Russia, Orenburg

Аннотация. Данная статья посвящена исследованию ключевых методов и подходов, направленные на повышение эффективности управления активами организации. Анализируются современные инструменты мониторинга, оценки и оптимизации использования материальных, финансовых и нематериальных ресурсов. Ключевая цель исследования заключается в том, чтобы на основе проведенного исследования выявить основные недостатки управления активами организации, а также выявить перспективы по повышению эффективности использования активов.

Abstract. This article is devoted to the study of key methods and approaches aimed at improving the effectiveness of the organization's asset management. Modern tools for monitoring, evaluating, and optimizing the use of tangible, financial, and intangible resources are analyzed. The key purpose of the study is to identify the main disadvantages of the organization's asset management based on the conducted research, as well as to identify prospects for improving the efficiency of asset use.

Ключевые слова: активы, оборотные и внеоборотные активы, управление активами, эффективность.

Keywords: assets, current and non-current assets, asset management, efficiency.

Повышение эффективности управления активами организации – это процесс оптимизации использования и контроля всех видов активов предприятия с целью максимизации их отдачи и повышения общей производительности организации. Под политикой управления активами понимается система принципов и процедур, которые направленны на эффективное использование активов организации [3]. Исследование состава, структуры и изменений величины активов организации является одним из основных направлений анализа имущественного и финансового положения организации. Структура активов организации представлена на рисунке 1.

Рисунок 1. Структура активов организации [4]

К оборотным активам относятся те активы, которые используются в организации менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании [1, 2].

Рациональное распределение и использование активов позволяет снизить издержки, повысить производительность и улучшить качество продукции или услуг. Баланс между оборотными и внеоборотными активами повышает финансовую устойчивость и ликвидность компании, что улучшает её инвестиционную привлекательность [5].

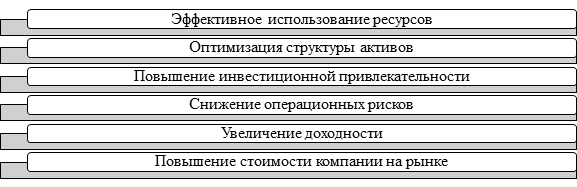

На рисунке 2 можно увидеть, как политика управления активами влияет на рост стоимости бизнеса.

Рисунок 2. Влияние политики управления активами на рост стоимости бизнеса [6, 7]

Проведем анализ повышение эффективности управления активами на примере ООО «Газпром добыча Оренбург». Это мощная рентабельная компания, в сферу деятельности которой входит поиск и разведка новых залежей нефти и газа, интенсификация действующих месторождений, а также добыча газа, конденсата, нефти и обеспечение области газом и жидким топливом, газификация населенных пунктов. В таблице 1 представлен анализ активов баланса ООО «Газпром добыча Оренбург».

Таблица 1.

Анализ активов баланса ООО «Газпром добыча Оренбург» за 2020-2024 гг. [8, 9]

|

АКТИВ |

2020 |

2021 |

2022 |

2023 |

2024 |

Отклонение 2020 |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Все виды нематериальных актив |

знач. |

30366 |

116883 |

353173 |

1525702 |

2705310 |

2674944 |

|

измен. |

86517 |

236290 |

1172529 |

1179608 |

x |

||

|

Основные средства |

знач. |

13529057 |

19411133 |

19030303 |

19054907 |

18246274 |

4717217 |

|

измен |

5882076 |

-380830 |

24604 |

-808633 |

x |

||

|

Долгосрочные финансовые вложения |

знач. |

17356515 |

18415714 |

30947777 |

36907321 |

50657045 |

33300530 |

|

измен. |

1059199 |

12532063 |

5959544 |

13749724 |

x |

||

|

Прочие |

знач. |

2520940 |

1559485 |

520457 |

528812 |

779656 |

-1741284 |

|

измен. |

-961455 |

-1039028 |

8355 |

250844 |

x |

||

|

Итого внеоборотные активы |

знач. |

33436878 |

39503215 |

50851710 |

58016742 |

72388285 |

38951407 |

|

измен. |

6066337 |

11348495 |

7165032 |

14371543 |

x |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

знач. |

2668717 |

4362716 |

3278118 |

3348928 |

2641244 |

-27473 |

|

измен. |

1693999 |

-1084598 |

70810 |

-707684 |

x |

||

|

Дебиторская задолженность |

знач. |

13802187 |

18159367 |

15922186 |

19047237 |

24622723 |

10820536 |

|

измен. |

4357180 |

-2237181 |

3125051 |

5575486 |

x |

||

|

Краткосрочные финансовые вложения |

знач. |

813 |

-813 |

||||

|

измен. |

-813 |

x |

|||||

|

Денежные средства |

знач. |

303 |

505 |

505 |

505 |

562 |

259 |

|

измен. |

202 |

57 |

x |

||||

|

Прочие оборотные активы |

знач. |

33485 |

44438 |

445664 |

442830 |

279022 |

245537 |

|

измен. |

10953 |

401226 |

-2834 |

-163808 |

x |

||

|

Итого оборотные активы |

знач. |

16505505 |

22567026 |

19646473 |

22839500 |

27543551 |

11038046 |

|

измен. |

6061521 |

-2920553 |

3193027 |

4704051 |

x |

||

|

ИМУЩЕСТВО, всего |

знач. |

49942383 |

62070241 |

70498183 |

80856242 |

99931836 |

49989453 |

|

измен. |

12127858 |

8427942 |

10358059 |

19075594 |

x |

||

Анализ активов баланса показал, что общая величина активов (имущества) ООО «Газпром добыча Оренбург» к концу 2024 г. значительно увеличилась по сравнению с начальным уровнем. По сравнению с данными на 2020 г. активы и валюта баланса выросли на 100,09 %, что в абсолютном выражении составило 49989453 тыс. р. Таким образом, в последнем отчетном периоде актив баланса и валюта баланса находятся на уровне 99931836 тыс. р. В значительной степени это произошло за счет увеличения долгосрочных финансовых вложений.

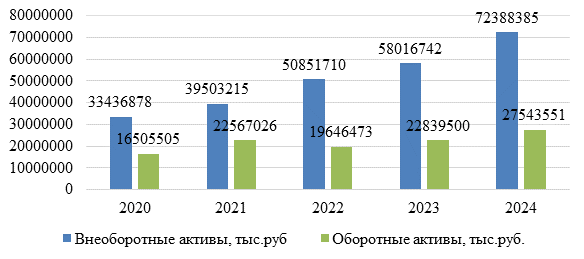

Рисунок 3. Динамика внеоборотных и оборотных активов ООО «Газпром добыча Оренбург» 2020-2024 гг. [8, 9]

Темп роста стоимости внеоборотных активов оказался выше темпа роста стоимости оборотных активов, это означает, что уровень мобильности активов снизился, что негативно характеризует рассматриваемый аспект финансового состояния, поскольку, чем меньше доля мобильных активов, тем больший риск связан с вложением средств в деятельность компании.

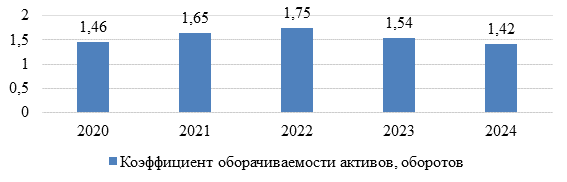

Рисунок 4. Динамика коэффициента оборачиваемости активов [8, 9]

Количество оборотов, совершенных активами компании, в 2024 г. снизилось на 7,69 % и составило 1,42 оборотов. Сокращение данного показателя означает, что имущество компании оборачивалось медленнее, чем в предшествующем периоде. Объясняется это тем, что выручка росла медленнее (+14,13 %) по сравнению с ростом стоимости активов (+23,59 %). Это означает, что отдача от использования активов снизилась, что негативно характеризует динамику данного аспекта работы компании. В целом в течение анализируемого периода количество оборотов, совершенных активами компании, снизилось с 1,46 до 1,42 оборотов. Соответственно, продолжительность одного оборота активов повысилась. Это негативно характеризует динамику данных показателей.

Для совершенствования политики управления активами ООО «Газпром добыча Оренбург» предложены меры, представленные в таблице 2.

Таблица 2.

Меры по совершенствованию политики управления активами ООО «Газпром добыча Оренбург»

|

Меры |

Описание |

|

Внедрение системы управления жизненным циклом активов (EAM) |

- автоматизация учета и контроля за состоянием оборудования; - мониторинг и планирование технического обслуживания и ремонтов; - оптимизация затрат на содержание и эксплуатацию активов. |

|

Повышение квалификации персонала |

- организация регулярных тренингов и курсов по современным методикам управления активами; - внедрение системы мотивации за эффективное управление ресурсами и снижение затрат. |

|

Разработка и внедрение политики риск-менеджмента |

- оценка рисков, связанных с эксплуатацией активов; - разработка планов по снижению и управлению возможными рисками. |

|

Оптимизация инвестиционной политики |

- анализ эффективности вложений в модернизацию и обновление оборудования; - разработка критериев для выбора приоритетных инвестиционных проектов. |

|

Повышение прозрачности и отчетности |

- внедрение систем отчетности по состоянию активов и результатам управления ими; - регулярный аудит и оценка эффективности управления активами. |

|

Экологическая ответственность |

- разработка и внедрение мер по снижению воздействия на окружающую среду; - совместимость политики управления активами с принципами устойчивого развития. |

В ходе разработки политики управления запасами ООО «Газпром добыча Оренбург» необходимо заранее предусмотреть меры, направленные на ускоренное вовлечение в оборот избыточных запасов. Это позволит освободить часть финансовых ресурсов компании, а также уменьшить потери материальных ценностей при хранении.

Таким образом, предложенные меры способствует повышению эффективности использования активов, снижению операционных рисков и улучшению экономических результатов ООО «Газпром добыча Оренбург».